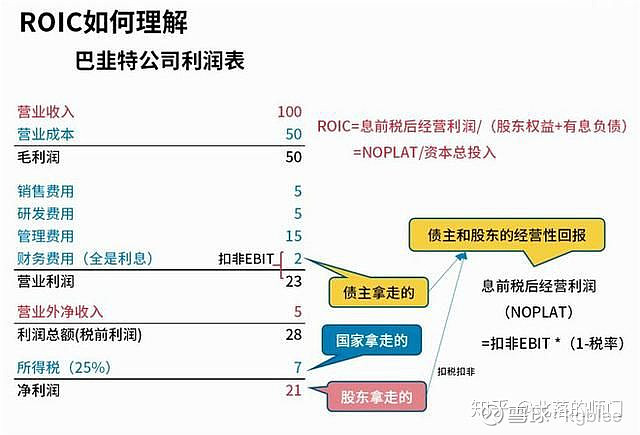

ROIC的全称是资本投入回报率(Return on Invested Capital),衡量的是股东和债权人投入的本钱,到底获取了多少回报?

这个怎么理解呢?

假如企业赚到的钱是一个蛋糕,它最后会被三个人分走,支付的利息费用被债主拿走了,缴的税被国家拿走了,剩下的利润被股东拿走了。我们要做的事,就是要把国家拿走的税剔除掉,找到债主和股东真的分了多少钱。

这个分割之前的蛋糕,在会计上有个名字,叫息税前利润(EBIT,Earnings Before Interest and Tax),这个东西利润表里面没有,要自己算。说白了就是企业交税和付利息之前的利润,他可以用净利润+税+利息费用倒算回来,下图例子中就是21(净利润)+7(税)+2(利息费用)=30。

这三个角色中,国家是没掏本金的,掏钱的人只有两个:股东投了钱形成了股东权益,债主借了钱,形成了企业的债务。这两笔钱就是资本总投入。

一个企业经营的到底好不好,最重要的是看债主和股东投入的这些钱,到底带给债主带来了多少回报(收利息)+ 给股东带来了多少回报,而且算这个回报的时候,最好把营业外收入这种意外之财剔除掉。

我们再拿出EBIT这块蛋糕,先把非经营损益扣掉(形成扣非的EBIT,例子中是30-5=25),再把国家拿走的税扣掉,剩下的就是股东和债主常规情况下得到的回报!这就是息前税后经营利润的概念。税后的意思是国家拿的钱剔除了,息前的意思是债主拿的钱还留着,经营利润的意思是扣掉意外收入后股东拿的钱也留着。

它也叫NOPLAT(Net Operating Profits Less Adjusted Taxes)。

NOPLAT=扣非后的EBIT*(1-税率)

用NOPLAT(股东回报+债权人回报)除以资本总投入(股东权益+有息负债),衡量了资本投入的回报率,这就是大名鼎鼎的ROIC。

ROIC=息前税后经营利润/(股东权益+有息负债)

=NOPLAT/资本总投入

用图中的巴韭特公司举个例子,假设公司股东权益100元,有息负债20元。

NOPLAT=扣非EBIT(25)*(1-税率25%)=18.75。这其中2块钱是债主的利息,剩下的16.75元,就可以理解为扣非和扣税后股东赚到的钱。

有读者可能会奇怪,在算NOPLAT的时候,我为啥不用扣非EBIT(25)直接减去利润表中的税(7),得到18元呢?因为这个7元的税中,有1.25元是5块钱的营业外收入引起的,并不是经营利润带来的哦,直接减就减多了,当然里面还有扣掉2元利息省的税0.5,实际多减了0.75。加回去,18+0.75=18.75,正好还是我们之前算的NOPLAT。

所以如果真要拆清楚的话,债主借钱赚了2元,股东投入正常赚了16.75元,一共赚了18.75元的NOPLAT。

资本总投入是100+20=120元, ROIC=18.75/120=15.6%,这是相当牛逼的成绩。

转自KeepLearning- 一个无知者,keep practicing