导读

当前部分低估值高股息率水务公司再次进入配置区间,静待估值修复带来的潜在高收益可能。长期来看,水价市场化带来水务资产价值重估机会。

摘要

建议关注高股息率的环保水务运营类公司。

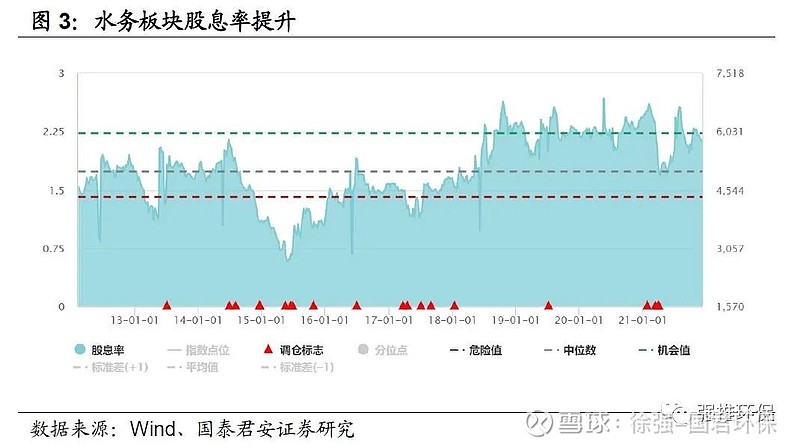

水务运营板块估值长期处于历史底部区间,随着水务公司业绩稳健增长,整体股息回报提升。截至最新收盘(2022/2/9),水务板块(申万二级水务指数)PE TTM13.79倍、PB LF1.24倍、静态股息率2.14%,部分高股息率公司再次进入配置区间,建议关注高股息率水务运营公司,静待估值修复带来的潜在高收益可能。

挑选水务板块中股息率高及现金流优质的投资标的。

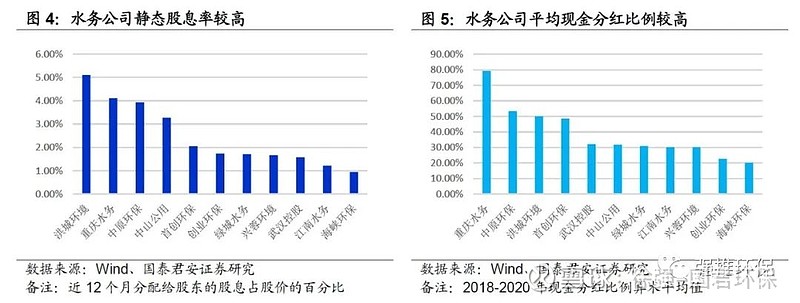

1)我们首先计算水务公司的静态股息率(用历史近一年的分红回报对应当前股价水平计算得到),前五名的分别为洪城环境5.11%、重庆水务4.11%、中原环保3.93%、中山公用3.27%、首创环保2.05%。2)进一步计算预期股息率水平,用未来一年预计分红回报对应当前股价水平,未来一年预计分红回报由一致预期2022年净利润中值×过去三年(2018-2020年)平均分红比例计算,目前有万得一致预期的四家水务公司的预期股息率分别为:洪城环境6.24%、重庆水务6.01%、首创环保4.10%、兴蓉环境2.63%。3)上述高预期股息率水务公司2020年的收现比(销售商品、提供劳务收到的现金/营业收入)分别为洪城环境100%、重庆水务104%、首创环保82%、兴蓉环境105%,现金流优质,领先行业。

长期来看,行业刚需性质显著,水价市场化带来价值重估机会。

1)水务运营行业刚需性质显著。行业需求主要来源于城镇居民生活、生产用水等方面。城镇化进程推动用水人口及用水量持续增长的趋势受经济形势波动的影响较小,优质运营资产特征显著。2)新修订的《城镇供水价格管理办法》及《城镇供水定价成本监审办法》于2021年10月1日起施行。办法明确了城镇供水价格定价原则方法、定调价程序及水价分类、计价方式、规范供水企业服务收费行为。参考市场利率合理确定供水收益率的机制将建立,权益资本收益率按照10年期国债收益率加不超过4个百分点核定,债务资本收益率按照贷款市场报价利率确定。水务公司调价机制更加清晰,水价有望提升,原本压制水务公司估值的低水价等因素,得以边际改善,行业有望迎来价值重估机会。

投资建议

当前部分低估值高股息率水务公司再次进入配置区间,静待估值修复带来的潜在高收益可能。长期来看,水价市场化带来水务资产价值重估机会。推荐水务板块,重庆水务、洪城环境、首创环保、兴蓉环境、中原环保、中山公用等为受益标的。

风险提示

水价未及时调整、产能释放低于预期、新项目拓展低于预期等。

正文

1. 建议关注高股息率的环保水务运营类公司

水务运营板块估值长期处于历史底部区间,随着水务公司业绩稳健增长,整体股息回报提升。截至最新收盘日(2022/2/9),水务板块(申万二级水务指数)PE TTM13.79倍、PB LF1.24倍、静态股息率2.14%,部分高股息率公司再次进入配置区间,建议关注高股息率水务运营公司,静待估值修复带来的潜在高收益可能。

2. 挑选水务板块中股息率高及现金流优质投资标的

我们首先计算水务公司的静态股息率:静态股息率用历史近一年的分红回报对应当前股价水平计算得到,前五名的分别为洪城环境5.11%、重庆水务4.11%、中原环保3.93%、中山公用3.27%、首创环保2.05%。

进一步计算预期股息率水平:用未来一年预计分红回报对应当前股价水平,未来一年预计分红回报由一致预期2022年净利润中值×过去三年(2018-2020年)平均分红比例计算,目前有万得一致预期的四家水务公司的预期股息率分别为:洪城环境6.24%、重庆水务6.01%、首创环保4.10%、兴蓉环境2.63%。

上述高预期股息率水务公司2020年的收现比(销售商品、提供劳务收到的现金/营业收入)分别为洪城环境100%、重庆水务104%、首创环保82%、兴蓉环境105%,现金流优质,领先行业。

3. 长期来看,行业刚需性质显著,水价市场化带来价值重估机

水务运营行业刚需性质显著,受经济波动影响小。行业需求主要来源于城镇居民生活、生产用水等方面。城镇化进程推动用水人口及用水量持续增长的趋势受经济形势波动的影响较小,优质运营资产特征显著。

水价市场化带来水务资产价值重估机会。新修订的《城镇供水价格管理办法》及《城镇供水定价成本监审办法》于2021年10月1日起施行。办法明确了城镇供水价格定价原则方法、定调价程序及水价分类、计价方式、规范供水企业服务收费行为。参考市场利率合理确定供水收益率的机制将建立,权益资本收益率按照10年期国债收益率加不超过4个百分点核定,债务资本收益率按照贷款市场报价利率确定。水务公司调价机制更加清晰,水价有望提升,原本压制水务公司估值的低水价等因素,得以边际改善,行业有望迎来价值重估机会。

4. 投资建议

当前部分低估值高股息率水务公司再次进入配置区间,静待估值修复带来的潜在高收益可能。长期来看,水价市场化带来水务资产价值重估机会。推荐水务板块,重庆水务、洪城环境、首创环保、兴蓉环境、中原环保、中山公用等为受益标的。

5. 风险提示

水价未及时调整、产能释放低于预期、新项目拓展低于预期等。

法律声明

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

根据《证券期货投资者适当性管理办法》,本订阅号所载内容仅面向国泰君安证券客户中的专业投资者。因本资料暂时无法设置访问限制,若您并非国泰君安证券客户中的专业投资者,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需明确注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。

备注:封面图片来自网络