本文核心观点

2019年新增招标/中标垃圾焚烧项目70个,合计产能规模7.12万吨/日,已达到2018全年的74%,预计2019年行业景气度继续上升。

===============================

让数据说话之一:多地危废价格上涨,且看行业后续如何演绎

让数据说话之二:危废违法&问责456人!-量化分析证明我们对于危废行业的观点

让数据说话之三:2018H1订单量化分析:总额同增23%,质量下降

让数据说话之四:水泥窑协同已占据危废焚烧半壁江山

让数据说话之五:垃圾焚烧行业进入产能加速释放阶段

让数据说话之六:关注垃圾焚烧行业吨上网电量提升趋势

让数据说话之七:危废||填埋产能两年接近翻番

让数据说话之八:垃圾焚烧||产能加速释放&龙头集中趋势明显

让数据说话之九:垃圾焚烧项目开工加速,投产周期缩短

让数据说话之十:危废红海论,言之尚早

让数据说话之十一:垃圾焚烧新建产能需800亿,钱够用吗?

让数据说话之十二:垃圾焚烧哪省强?

让数据说话之十三:我国垃圾焚烧产能远期或仍有翻倍空间

让数据说话之十四:垃圾填埋产能收缩周期启动,为焚烧产能腾挪市场空间

================================

摘要

【2019年垃圾焚烧招标量达2018年的74%,行业景气度继续上升】

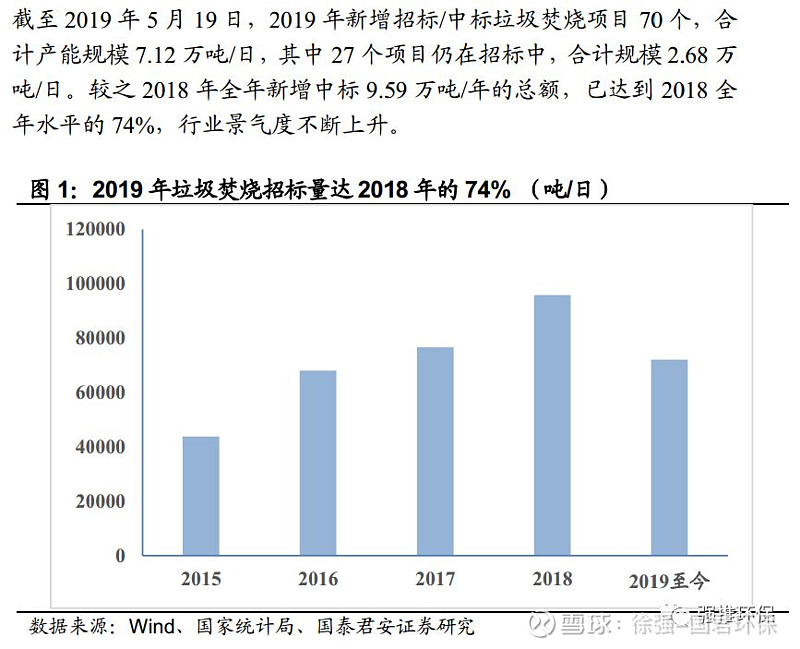

截至2019年5月19日,2019年新增招标/中标垃圾焚烧项目70个,合计产能规模7.12万吨/日,其中27个项目仍在招标中,合计规模2.68万吨/日。较之2018年全年新增中标9.59万吨/年的总额,已达到2018全年水平的74%,行业景气度不断上升。

【市场集中度呈上升趋势】

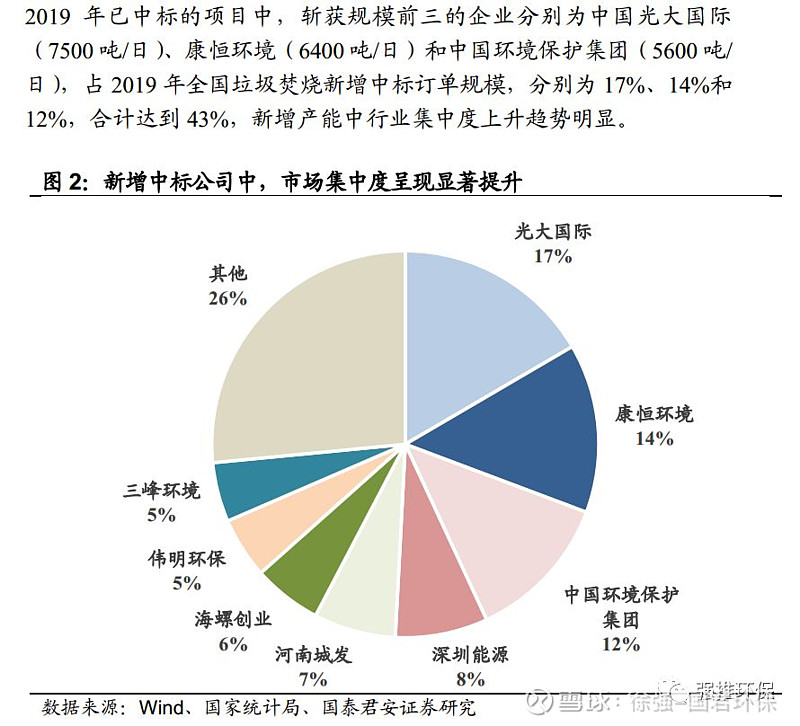

2019年已中标的项目中,斩获规模前三的企业分别为中国光大国际(7500吨/日)、康恒环境(6400吨/日)和中国环境保护集团(5600吨/日),占2019年全国垃圾焚烧新增中标订单规模,分别为17%、14%和12%,合计达到43%,新增产能中行业集中度上升趋势明显。排名其后的企业包括:深圳能源、河南城发、海螺创业、伟明环保等。

【产能稀缺省份与人口大省产能扩张速度较快】

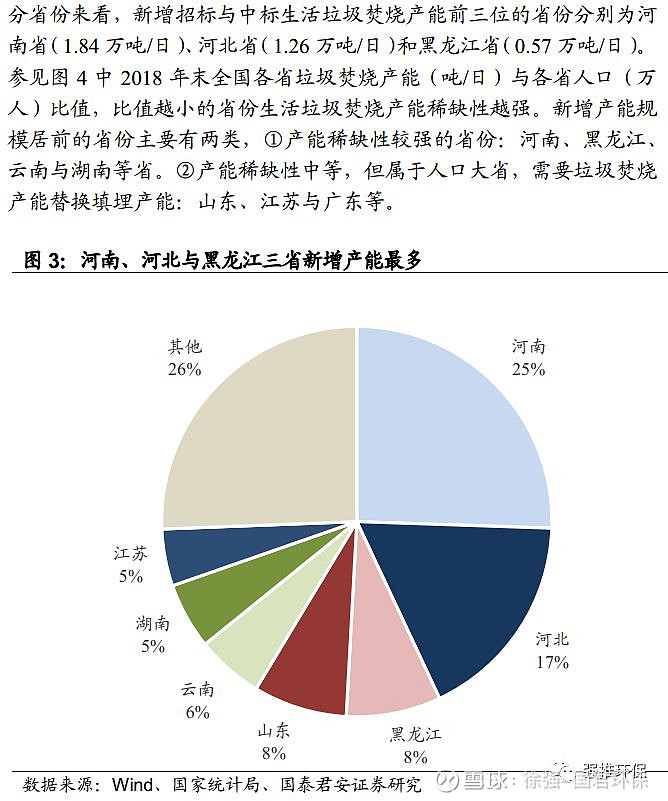

分省份来看,新增招标与中标生活垃圾焚烧产能前三位的省份分别为河南省(1.84万吨/日)、河北省(1.26万吨/日)和黑龙江省(0.57万吨/日)。参考2018年末全国各省垃圾焚烧产能稀缺度比较结果后,发现新增产能规模居前的省份主要有两类,①产能稀缺性较强的省份:河南、黑龙江、云南与湖南等省。②产能稀缺性中等,但属于人口大省,需要垃圾焚烧产能替换填埋产能:山东、江苏与广东等。

【填埋与焚烧的此消彼长,将助推焚烧产能加速放量趋势】

我国垃圾填埋场新建数目基本维持稳定,但封场数量快速提升,垃圾填埋产能已经进入收缩周期。并且,通过细节数据观察,目前新建垃圾填埋场主要位于农村与乡镇地区,因此,人口密集区域内垃圾填埋场产能的收缩,将显著刺激替代型的焚烧产能扩张。

【本周板块订单回顾】

本周环保公司合计新增订单8.25亿元,其中,新增订单金额最大三家依次为创业环保(5.94亿元)、大禹节水(1.09亿元)、京蓝科技(8550.36万元)。

【本周市场行情概览】

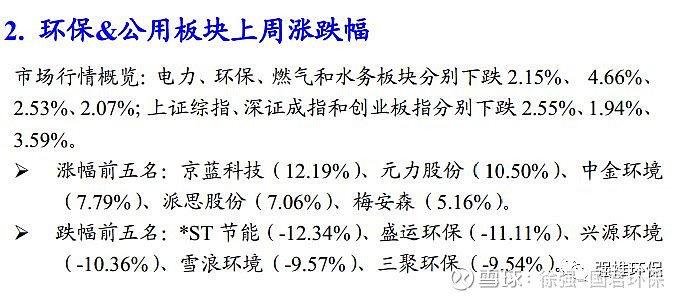

电力、环保、燃气和水务板块分别下跌2.15%、 4.66%、2.53%、2.07%;上证综指、深证成指和创业板指分别下跌2.55%、1.94%、3.59%。涨幅前三名:京蓝科技(12.19%)、元力股份(10.50%)、中金环境(7.79%)。跌幅前三名:*ST节能(-12.34%)、盛运环保(-11.11%)、兴源环境(-10.36%)。

【风险提示】

行业补贴政策或存在不确定性,项目投产周期较长,流程结点较多,投产进度存在不确定性。

正文

以下为报告节选,如需完整报告请与我们联系