文丨酒业家团队(ID:jiuyejia360)

策划丨纤尘 编辑丨云横 编审丨云顶

在中国葡萄酒市场整体仍不乐观的当下,张裕为其“十年来最好年份”再添实力一笔。

近日,张裕发布2023年年报,营收、净利均实现双位数增长。酒业家注意到,随着张裕年报的发布,截止4月16日,其股价也实现了近10%的涨幅。

在消费经济恢复尚不及预期、国内葡萄酒消费量持续下滑、中国葡萄酒行业整体处于亏损边缘的行业背景下,张裕这份年报则显得格外亮眼与难能可贵。而透过这份年报,一方面不仅说明作为中国葡萄酒龙头的张裕仍具有穿越周期的韧性,是行业中流砥柱般的存在;另一方面,张裕的增长也释放出中国葡萄酒的复苏信号。

01

净利增速超20%

张裕盈利能力显著提升

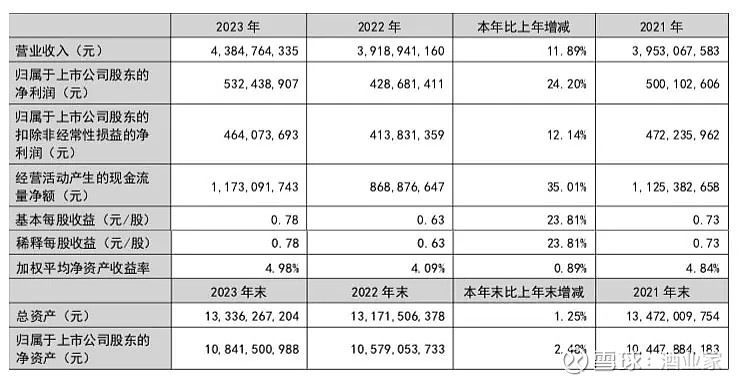

拆解张裕2023年年报来看,这份好成绩来源于多个指标的亮眼表现。

年报显示,2023年张裕葡萄酒营收31.39亿,占比超70%,同比增长10.48%;白兰地实现营收11.53亿,占比约为25%,同比增长16.35%。不难看出,作为主营业务的葡萄酒稳住了张裕2023年的基本盘,高端阵营的白兰地则正成长为其第二增长曲线。纵观过去一年,张裕产品结构优化尤其明显。

更值得一提的无疑是利润的增长。在营收超预期完成2023年42亿目标之下,其净利润更实现了超20%的增长。酒业家梳理发现,这也是近十年来张裕净利润的最高增速,成为张裕“十年来最好年份”的生动注脚。

细节同样经得起推敲。净利润的高增速之下,张裕2023年毛利率与净利率分别为59.25%、12.00%,分别同比增长2.13%、0.99%。值得指出的是,具体来看,其葡萄酒结构升级明显,毛利率提升4.02%;白兰地则处于量价齐升状态,销售额增长明显的同时,毛利率也实现1.8%的增长。

同时,从地区维度来看,张裕在国外市场的毛利率40.09%,同比增长近8个百分点,而这也意味着张裕不仅广泛走出国门,在国外市场的高端化也已初见成效。

此外,张裕产品吨价也有明显提升。2023年,张裕葡萄酒吨价4.78万元/吨,同比实现10%的增长。在此背景下,龙谕及其他酒庄酒、解百纳及餐酒、白兰地、进口葡萄酒等品类单瓶价格都有所提升。

总结上述指标来看,吨价上行、净利润的高增长、毛利率提升等种种迹象表明,张裕的盈利能力正显著提升。这也意味着,在过去的一年里,其“聚焦中高端、聚焦高品质、聚焦大单品”的发展战略成效显著。

从渠道来看,张裕经销渠道表现优秀,实现营收37.25亿,同比增长13.83%。更值得关注的是,直接面向企业客户、团购客户和个人消费者的直销业务亦平稳增长,实现营收6.6亿,同比增长2.05%。这无疑是张裕不断深化渠道改革、持续开展圈层营销活动的直接反映,也是其“向终端要销量、向培育消费者要增长”的战术落实。

而上述战略与改革正是张裕逆势增长的关键所在。2022年,张裕开始推进事业部体制,成立了龙谕销售事业部、酒庄酒销售事业部、解百纳销售事业部、白兰地销售事业部、进口酒销售事业部、线上销售事业部和旅游事业部共7个事业部,明确和完善了各事业部的责权利分工,市场前线组织和指挥的效率显著提升,协同效应不断改善,赛道更加清晰。

“深化事业部体系建设,对业绩提升起到了决定性作用”,张裕也在年报中表示。而在中国葡萄酒市场总体需求仍然低迷、白酒和啤酒等强势酒类挤压的2023年,张裕实现了自我超越,在弱市下展现出超强韧性。

02

利润超行业整体两倍

张裕提振中国葡萄酒行业信心

而从横向来看,张裕的这份年报更释放了中国葡萄酒市场的复苏信号,为仍处于低谷的行业带来了信心。

中国酒业协会发布的预估数据显示,2023年,中国规上葡萄酒企业酿酒总产量30万千升,同比增长3.4%;累计完成销售收入90.9亿元,同比增长4.8%;累计实现利润总额2.2亿元,同比增长2.8%。与之形成对比的是,2023年,进口葡萄酒则呈现量额双降的态势。

国产葡萄酒与进口葡萄酒的此消彼长,昭示出“中国葡萄酒”IP的知名度和美誉度进一步提高,中国葡萄酒的产业自信、文化自信和品质自信正稳步提升,中国葡萄酒正在被消费者所看见。张裕正是最为突出的代表。

以国内维度对比来看,根据上述数据不难推算,张裕以43.85亿的营收仍然占据了中国葡萄酒行业的半壁江山。与此同时,据张裕方面透露,2023年其利润总额达到7.47亿,这也意味着张裕的利润是中国葡萄酒行业总体利润规模的3倍之多。可以说,在中国葡萄酒市场仍然低迷、部分葡萄酒企业经营陷入困境的背景下,张裕以一己之力改变了中国葡萄酒行业的亏损态势,实现了利润的正增长,稳住了行业大盘。

可见,尽管中国葡萄酒行业仍在低谷中艰难前行,张裕仍展现出了作为行业龙头企业的担当与实力。

与此同时,以张裕为代表的企业也正在悄然改写中国葡萄酒市场的格局。据海关数据显示,2023年瓶装葡萄酒进口额约72.68亿元,2022年瓶装葡萄酒进口额为95.6亿,同比下滑17.81%。由此推算,张裕2023年的营收相当于瓶装葡萄酒进口额的60%。

这意味着,张裕的国内市场份额不断扩大,正在成为“重构未来中国葡萄酒市场新的格局”的力量。这也与其在国内13.27%的营收增长相吻合。

事实上,张裕的发展也正说明了,中国葡萄酒市场的机遇与挑战仍长期并存。一方面,受各种因素引起的不确定性增加影响,市场消费情绪将更加谨慎,国内葡萄酒市场仍难在短期内走出低谷。但另一方面,国内葡萄酒市场的巨大潜力没有改变,中国酒业协会也表示“全球葡萄酒的增量空间在中国”。

在对市场的客观清晰认知下,张裕也为2024年锚定了“营收不低于47亿元,将主营业务成本及三项期间费用控制在37亿元以下”的目标。这意味着,张裕为今年规划的营收增速为7%。

而基于该目标,张裕也制定了实现路径:进一步提升产品质量、进一步完善销售事业部制、继续加强以利润为导向的绩效考核、大力推进圈层突破、继续开展以宴席为主的营销推广、培育新的增长点、让白兰地真正成为公司发展的助推器、使线上线下相得益彰、做大葡萄酒“蛋糕”……

从2023年的增长及张裕的基础实力来看,这一目标似乎并不难实现。“我们看好公司激励计划激活组织活力,利用圈层营销提高高端产品占比,整体战略思路清晰,各事业部多点发力。”华鑫证券在研报中表示。