文丨酒业家团队(ID:jiuyejia360)

策划丨纤尘 编辑丨云横 编审丨云顶

“头部化”是酱酒产业当下的关键词。

日前,由酒业家首发的权图酱酒工作室《2023-2024中国酱酒产业发展报告》(以下简称《报告》)引发了行业极大的关注,发布不到24小时阅读量就突破了10万+。

权图是我国酱酒产业的资深研究专家,专注于酱酒产业研究十五年,长期担任多级政府、多家上市公司和头部酱酒企业的产业顾问和战略顾问,由其工作室每年发布的年度酱酒产业报告也成为从业者必读的“酱酒指南”。

纵观今年《报告》,一个最为核心、同时也是行业最为关注的点就是,中国酱酒开启内卷时期,头部品牌阵容(行业前五)已相对清晰,而这也意味着酱酒的品牌竞争时代已经开启。

“品牌化和集中化是酱酒产业发展的必由之路,也是主流酱酒企业的唯一战略选择。未来5—10年酱酒市场主流(行业前十)的品牌阵容将会全部展露。这也意味着,酱酒产业将正式进入名酒时代。”权图对酒业家表示。

01

酱酒头部化愈演愈烈

前五阵容已相对清晰

酱酒从品类热到渠道热,再到如今呈现出品牌与消费热,已迅速进入头部化发展时代。当前,酱酒产业一方面持续提升行业份额和规模,另一方面,头部集群的酱酒品牌将向纵深发展,通过存量竞争提升自身规模,头部化进程愈演愈烈。

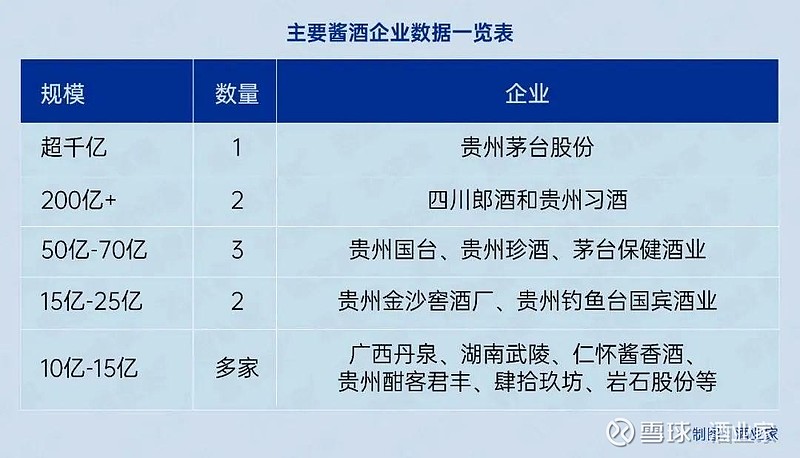

《报告》显示,2023年酱酒行业的整体规模约为2300亿元。而据酒业家测算,这2300亿庞大的行业“蛋糕”中,仅茅台(股份)、郎酒和习酒行业前三大品牌就分走了约1900亿,占到了酱酒整体份额的82.13%。

与此同时,酱酒产业规模从2020年的1550亿增长至2023年的2300亿,在4年时间里的整体规模增加了约750亿。而同样在这4年间,上述三家企业的整体规模就增加了近800亿。这并不意味着是前三拿走了行业的所有增长,而是进一步反映出强烈的行业集中和头部化趋势。

▲贵州珍酒赵家沟生态酿酒区

“未来5—10年酱酒会完成头部化的排序。”权图向酒业家表示,目前酱酒前三名是比较确定的,但是从第四名开始到第十名还存在变数和动态演变的过程,未来5—10年,酱酒行业的前十名应该会有一个相对稳定的排序。

《报告》也显示,从目前酱香品牌的排序来看,头部品牌阵容(行业前五)已相对清晰,茅台、郎酒、习酒、珍酒、国台成为行业前五的酱酒品牌,而这也正是酱酒头部化进程的最大推动力。作为超级航母的茅台已无需赘言;习酒与郎酒则在2022年先后突破200亿后,2023年再度双双实现两位数增长,突破220亿;而三家主流企业珍酒、国台、茅台保健酒业营收约在50亿-70亿之间。

与此同时,研究也揭示出,酱酒头部化并非是简单的规模头部化,这背后更是资本、产能、品牌、渠道、团队、市场占有率等酱酒经营全要素的头部化。

《报告》中多次提及的珍酒正是具备以上要素的有力竞争者之一。“尤其是贵州珍酒,无论在产能扩张上,还是品牌知名度提升,亦或是全国渠道搭建上,以及团队整体士气上,都有着明显的、质的提升,权图酱酒工作室非常看好贵州珍酒未来在酱酒市场的巨大发展潜力。”《报告》特别指出。

02

酱酒产业仍具高成长性

珍酒未来五年有望达200亿

酱酒产业在供给端“头部化”的主旋律下,从需求端来看,消费扩容的趋势也极为明显。

《报告》指出,从2023年全国主流市场的调研来看,核心消费人群酱香化的趋势仍在持续扩大,而且这一扩大化趋势不可逆转。根据权图酱酒工作室十余年对全国主要酱酒市场的跟踪和调研来看,目前贵州、山东、河南、广东、福建、广西、海南等市场酱香渗透率超过50%,其余省份酱香氛围还在持续扩大。全国角度而言,酱酒的整体消费渗透率已经超过30%,并有望在十年内超过50%。与此同时,茅台的高质量发展,也必将带领酱酒产业和酱酒市场的进一步快速成长。

毋庸置疑的是,头部企业无疑更具有发展确定性,并将成为产业扩容的最大化受益者。权图预测,未来市场将会有90%—95%是由大品牌占据。从当前的行业竞争形势看,头部酱酒品牌的“攻势”仍在加强,他们正以自身的品牌优势、渠道优势、人才优势甚至是资金优势,在市场、终端、消费者方面不断地“攻城略地”。

正如权图所言,一方面,头部企业在产能、产品、渠道、品牌等基本面上已经积累了足够的产业优势;另一方面,在企业资本、战略等非基本面要素上,头部企业不仅更具有资源优势,也更注重高质量增长,实现从渠道增长进化为品质驱动、品牌驱动和消费驱动。

仍以珍酒为例,从基本面来看,在产能端,珍酒2023年投产达到4万吨,产能规模稳居贵州前三;在产品端,珍酒已占据超高端、高端、次高端、中高端四个主价格带,特别是珍酒真实年份酒系列凭借其产品竞争力,在超高端酱酒市场取得了较好的成效,珍三十、珍十五成为次高端及以上价格带的代表性产品;在品牌端,品牌力显著提升,消费者对珍酒认知度持续攀升;在渠道端更有细密扎实的经销商网络及庞大的市场服务团队。

而从战略层面来看,珍酒已完成企业增长方式的转变。以市场端为例,近两年来,珍酒以开瓶为导向,通过富有成效的政策引导,实现了良好控价,社会库存良性发展,在行业下行周期实现逆势增长。

此外,值得关注的是,珍酒还更具有大量酱酒企业所不具备的上市企业资本优势。上市公司和公众企业带来的资本实力、品牌背书和管理机制提升,无疑会极大促进企业的快速、健康发展。“珍酒李渡登陆港股市场,对酱酒产业未来格局形式意义重大,将改变酱酒未来格局。”权图也表示。

“从产能储备、品牌张力、现有的市场占有率,上市带来的资金通道以及吴向东长时间的产业积累等等因素来看,珍酒具备冲击更好的产业地位和市场地位的机会。我认为用十年时间,珍酒将有望达到300亿-500亿规模,未来五年时间,将达到200亿。非常看好珍酒,我认为它是中国酱酒头部企业有力竞争者之一。”权图向酒业家表示。