随着2024年光伏行业进入淘汰赛,一家企业能否最终在淘汰赛中生存下来,企业的现金流至关重要。

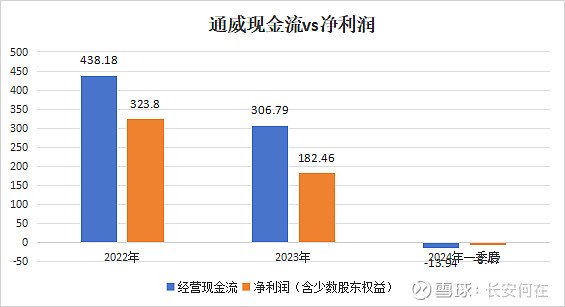

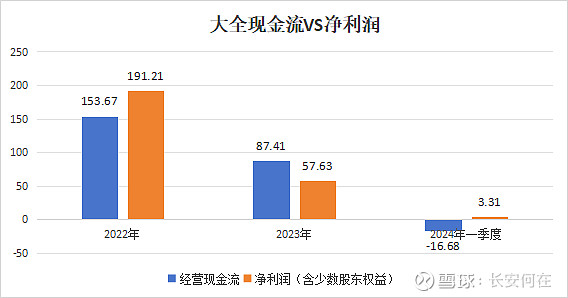

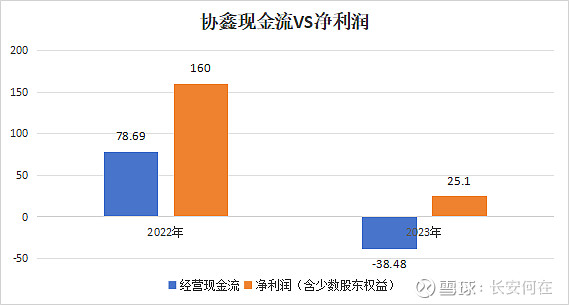

一、通威、大全、协鑫近三年现金流VS净利润

从上面可以看,通威近三年现金流强劲,经营现金流都远大于净利润,说明公司赚的都是真金白银。大全近三年现金流也比较优秀。协鑫在2022年获得了78亿的经营现金流,但是2023年现金流就转负了。虽然有宣称的“黑科技”傍身,但是数据说明协鑫自我造血能力还是不足。值得关注的是通威和大全在今年一季度现金流都出现负值。

二、一季度囤货导致通威经营现金流为负数

翻看通威一季报发现,通威一季度存货增加了34亿。说明公司一季度存在囤料的情况,导致现金流变差。如果公司没有在一季度囤货,这34亿存货将产生34亿现金流,这样公司一季度现金流就会是正20亿。好在公司在业绩说明会上说清楚了,二季度不会出现囤货的现象。库存周转已经大幅改善。可以预见通威二季度经营现金流可能会大幅改善。

三、短期回款问题导致大全经营现金流为负数

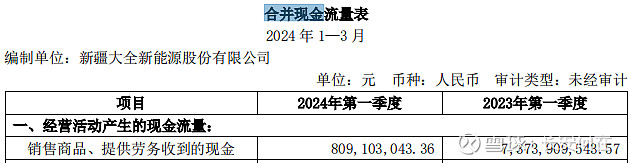

大全的存货在一季报中没有明显上升。但是大全一季报现金流量表中销售商品收到的现金仅有8亿,而利润表中一季度营收却有29亿。也就是大全一季度有大量的营收没有收到现金。大全下游绑定的是中环,可见下游出现了回款困难的现象。需要持续关注。

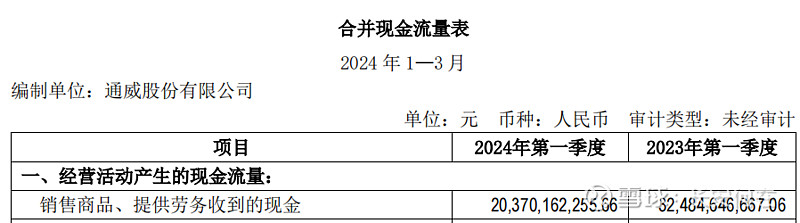

而同期通威一季报现金流量表中销售商品收到的现金高达203亿,利润表中营收为195.7亿。说明通威回款良好。

四、总结

通过分析行业从最高峰到目前低谷,发现协鑫的自我造血能力还有待改进,现金流在2023年就为负数了。通威、大全一季度经营现金流为负。其中大全的情况尤其值得关注。大全一季度营收29亿,而现金回款仅有8亿。说明下游出现了回款困难的现象。需要持续关注后续情况。通威的经营现金流情况为三家最好。自我造血能力也是三家最好,后续需持续关注通威二季度存货周转改善后的经营现金流的改善情况。

$通威股份(SH600438)$ $大全能源(SH688303)$ $协鑫科技(03800)$ @今日话题 @雪球创作者中心