协鑫年报里有好几项大额计提,有些计提在备注中写清楚了,有些确实没有在年报中找到,我在这里提出了供各位球友讨论。在之前的公告中协鑫计提了50亿。

财报中涉及计提和减值的地方有以下几个地方:

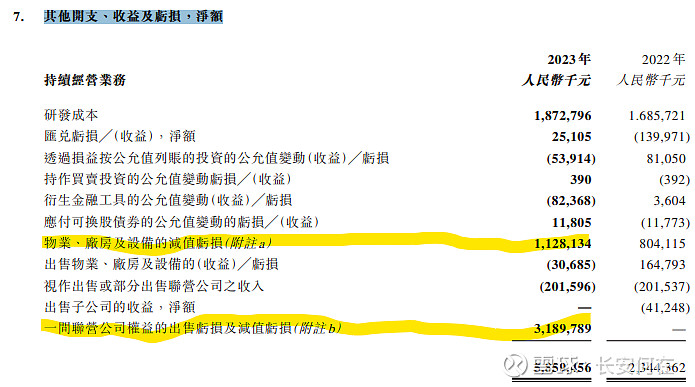

1.其他開支、收益及虧損,淨額

根据后面的备注,这里面包含了新疆戈恩斯32亿计提和物业厂房设备的11.28亿计提,这个之前公告过。共计43.2亿。

2.對透過其他全面收益按公允值列賬的股本工具的投資的 公允值(虧損)╱收益

这个科目计提了11.1亿。在财报中没有找到计提的原因。该科目在往年是收益。

3.年內其他全面(開支)收益

这个科目又是10.4亿。这个在财报中也没找到原因。该科目在往年是收益。

从上面三项可以算出协鑫累计计提了43.2+11.1+10.4=64.7亿。比公告的多14.7亿。

请教各位球友:协鑫的这些大额计提大家都能说的清楚是什么来历么?

$协鑫科技(03800)$ $通威股份(SH600438)$ $高测股份(SH688556)$ @今日话题

全部讨论

新疆项目是西门子法棒状硅,单吨成本高于8万,在P型低端硅料6万元售价的情况下,卖一吨亏2万,拥硅为王时代,硅料30万一吨的情况下,每吨还能挣不少钱,现在退潮了,第一个成为裸泳的,只能直接破产清算。

从财务报表上来看,这部分资产除了残值,全部从报表上一次性减值损失,公司总资产减少,股东权益同步减少了。

其他的减值就是资产的又一次大洗澡🛀🏻,由于想回A股上市,要把财务数据做的漂亮才行,最好的办法,就是倒腾利润,注水,关联交易,虚假利润,一旦上市,业绩就大幅下滑,甚至大幅亏损,注册制之后上市的企业都是这么玩的,就是通过上市之名,行诈骗之实。

现在上市基本无望,只能还原本来面目,数字游戏就是这么玩的,财务游戏就是儿戏,想如何玩都不是技术问题,而是道德和法律问题。

可伶了投资者,被他们玩在鼓掌之中,随便拿捏,还有不明就里的人,被卖了还帮骗子在数钱。

报表里面计提64.7亿,其中少数股东承担损失约14亿,这样协鑫因计提与处置联营企业净亏损是50亿。合理的解释应该是这样的。

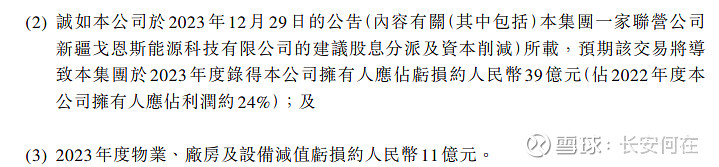

1、业绩公告第18页的附注a写明了:11.28亿是停产棒状硅的减值。

2、业绩公告第19页的附注b写明了:31.9亿是出售戈恩斯的亏损。

3、业绩公告第19页的附注b写明了:出售戈恩斯还有7.03亿的减值。

4、业绩公告第3页写明了“年內其他全面(開支)收益”10.4亿是由“對透過其他全面收益按公允值列賬的股本工具的投資的 公允值(虧損)╱收益”的11.1亿加减其他小额科目得来。

5、业绩公告第44页“本集團於協鑫新能源集團的7.44%股權約人民幣12億元(包括分類為透過其他全面收益按 公允值列賬的金融資產的永續票據)。”相比中期业绩公告第42页“本集團於協鑫新能源集團的7.44%股權約人民幣22億元(包括分類為透過其他全 面收益按公允值列賬之金融資產之永續票據)。”这里10亿的差额就是第4条中11.1亿与中期业绩公告中的1.46亿的差额。