永辉三季报发布后,雪球上很多大V都进行了分析,都很有道理。我这里想谈的是很多人未谈过的信息。由于我目前持有永辉,因此我尽量做到分析时客观公正,欢迎各位球友前来质疑。

在这里我们主要看现金流量。永辉三季报的盈利数据缺失让人失望,但是糟糕的盈利数据是否恶化了现金流量表呢?这个问题是我考虑是否继续持有永辉的首要问题。因为一家企业的现金流量表直接决定了企业能否存活下来。

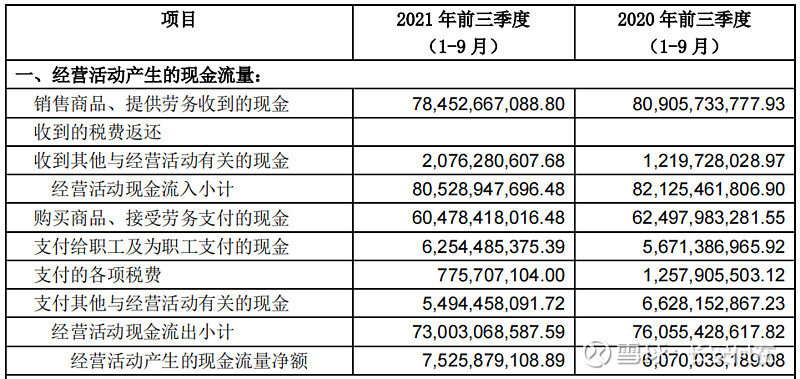

1.经营活动现金流

从上面看出前三季度经营活动现金流量净额为75.25亿,比2020年同期增加了15亿左右。在利润同比大幅下滑而且亏损的情况下为什么现金流大幅增长?好多人会说是延期支付供应商的货款导致现金流增加了,真是这样么?

上表中销售收到的现金784.5亿,比去年809亿少了25亿。购买商品支付的现金604.8亿比去年625亿少了20亿。也就是说今年前三季度延期支付供应商货款反而比去年同期少5亿左右。可见今年前三季度不但没有延期支付货款,反而是永辉提升了对供应商货款的付款能力。这也可以在资产负债表的应付账款中看出。今年前三季度应付账款比去年同期是下降的。

那么经营现金流如此强劲的原因就是是什么呢?我想主要有以下几个原因:

首先,今年前三季度虽然大幅亏损但是很多亏损并不影响现金流情况,对于企业的经营没有半毛钱关系。比如在股权投资上的亏损,比如新会计规则带来的亏损,等等。

其次,今年前三季度的库存比去年同期下降也会带来现金流的增长。关于库存对于现金流的贡献可以参照中报,现金流表补充。

再次,“收到其他与经营活动有关的现金”科目大幅增加了8亿。因为没有看到更详细数据,从中报推测可能是加强了重庆小额贷和保理公司的回款。

最后,新会计规则导致原来计入经营活动的租金支付列支到筹资活动的“支付其他与筹资活动有关的现金”,根据半年报租金约14亿,推测三季报在22亿左右。因此修订后的经营现金流为75.25亿-22亿=53亿左右。仍然很强劲。

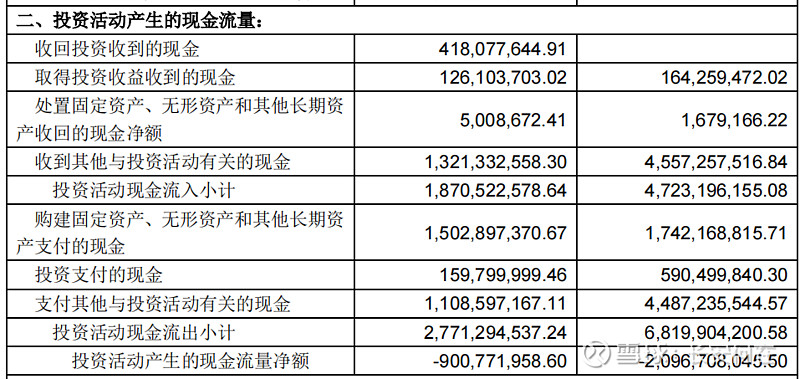

2.投资活动现金流

上表中主要变动的科目为“收到其他与投资活动有关的现金”及“支付其他与投资活动有关的现金”。这两个科目主要是一些理财的活动,与经营活动无关。

另外上表中“构建固定资产、无形资产和其他长期投资的现金”科目比去年有所减少。可以看出今年前三季度大规模改造仓储店并没有造成该科目开支的增加。

根据巴菲特的估值原则,老爷子以自由现金流作为估值的基础。那么永辉今年前三季度的自由现金流为:“经营现金流净额”减去“构建固定资产、无形资产和其他长期投资的现金”也就是75.25亿-15亿-22亿=38亿!(新会计规则把原来列入经营活动的房租改列为筹资活动,在此把房租还原)而去年全年为60.47-20.87=40亿左右。这个数据才能体现出一家企业真正的经营成果!

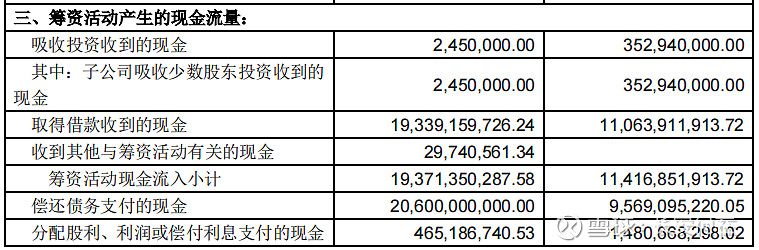

3.筹资活动现金流

很多人都在讨论永辉的债务问题,担心永辉债务不断上升。对于债务问题不是单单看一个负债率。从现金流量表能更准确看清楚一家企业的债务尤其是有息负债到底是增加了还是降低了。

从上表看出今年前三季度永辉的取得的借款为193.3亿,比去年同期的110.6亿大幅增加了83亿!!这个数确实让人大吃一惊。。。

但是继续往下看,今年前三季度永辉还款了206亿,而去年同期还款为95亿!也就是说比去年同期多还款110亿!总共今年前三季度永辉偿还债务方面的支付比去年同期增加了53亿!根据新会计规则修订,这多增加的53亿包括房租,也就是偿还债务比去年同期增加了53亿-22亿=31亿。因此有息债务总额不但没有升高实际上反而下降了。这就是为什么在资产负债表中短期借款是下降的。

但是为什么从资产负债表上看永辉的负债率同比大幅增加呢?主要是拜新会计规则所赐!

从资产负债表可以看出新会计规则带来的资产和负债如下:

也就是说新会计规则给永辉今年前三季度带来26亿左右的负债(246亿-220亿=26亿)!!这个负债仅仅是会计规则的变动,而不是真实的负债。真实的有息负债反而是下降的。

综上从现金流量表的经营、筹资、投资三个活动中可以看出永辉经营一切正常!而且经营水平还在进一步提高。利润表只有结合了现金流量表一起看才能客观的评价一家企业的实际经营情况。

但是永辉的不确定性也很大。在目前零售业大环境竞争异常激烈的情况下,如果营收不能做大,那么成长性终究有限。今年三季度永辉的营收勉强维持了正增长,而这是在毛利率大幅下降的情况下才取得的。因此后续永辉还要继续做大营收,并适当稳定住毛利率。如果永辉能抗住目前狂风暴雨的打压,稳住基本盘,稳住现金流,那么永辉就不至于被淘汰。从目前来看,永辉在可预见的未来一直将会是零售行业的大玩家。并且经营效率还在不断提升,成本在不断下降。

$永辉超市(SH601933)$ $家家悦(SH603708)$ $美团-W(03690)$ @今日话题 @商业观察家 @7X24快讯 #调研百家中国上市公司福建专场#