乐普今天发布的半年报预告可以说是增长非常稳健!从这份半年报预告中大致可以解读出如下信息:

1.全年大致业绩:

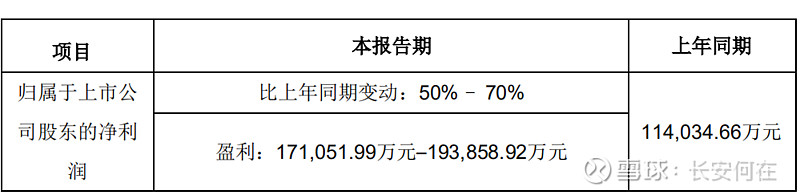

按照半年报预告,上半年盈利17.1-19.3亿,取中间值在18.2亿。根据乐普近几年H2利润约为H1利润的50%计算,2021年乐普利润在28~30亿左右。目前市值516亿,pe在17-18倍左右。基本为历史pe 2%左右。处于严重低估状态。上次乐普出现如此低的pe还是在2012年。之后开启了6年十倍之旅!历史可能不会简单的重演,但是乐普的低估是非常明显的。

2.介入无植入新产品的突飞猛进

这次业绩预告中“介入无植入创新产品组合实现了非常显著的增长,实现销售收入3.64亿元,较去年同期增长1951.6%,报告期内二季度较一季度环比增幅 75.6%,二季度支架业务板块基本恢复到 2019 年的正常水平。”

根据业绩预告,介入无植入新产品上半年销售收入3.64亿元,二季度比一季度增长75.6%,我们估计下半年该新产品比上半年增长70%左右的话,那么合计全年介入无植入新产品销售收入为10亿元以上。业绩预告中还提到支架业务板块恢复到2019年正常水平。而2019年该业务为17亿左右。因此可以看出随着新产品的快速增长,介入无植入新产品的销售额将会大大超过传统产品。从而稳定了市场对于集采降低乐普估值的担忧!

3.公司人工智能业务未提及

该业务属于乐普未来重要业绩驱动之一,公司本次预告并未提及人工智能业务的增长。而在一季报预告中则提到了该业务“呈现了很好的增长态势”。后续半年报发布后还需密切关注该业务的增长率。

4.业务增速的可持续性

好多朋友可能会提出新冠业务是不可持续的。在本次业绩预告中提到“除去新冠业务和支架业务外其他的业务增长在10%-20%。”由于支架新品利润率较高,因此支架业务利润增速会高于除新冠外的其他业务。也就是说除去新冠业务外,其他所有业务增速在20%左右。下半年需要继续做大支架新品以及AI等器械,根据上半年的增速,支架新品完全有可能高速增长,因此全年除去新冠业务外,利润增速在30%左右应该问题不大。