在国外新冠疫情“躺平”的趋势下,“疫苗+自测+口服药”三管齐下的逻辑渐渐被市场认可,口服药目前盲盒最多,今年主线中必有一席之地。两款当下主流新冠药中,相比于默沙东的住院及死亡率降低30%,辉瑞帕罗维德的89%数据可以说是振奋人心的,下面也将主要讨论辉瑞新冠药产业链。

我从刚听到“雅皇”这个词开始研究口服药,产业链上CDMO、原料药、中间体、代理商、MPP各个环节中一个接着一个标的涌现,整个人思路很乱,不知道大家有没有这样的感觉,想要给自己购买的票一个心理价位或者玄乎点说心理价值,奈何信息量太大,无从下手,那么我将为大家梳理一下思路,希望能提供帮助,但不构成投资建议。

1、中间体是A股企业大有可为的环节

CDMO企业可以理解为代工,辉瑞告诉你怎么做,你负责根据它提供的方法做就好了,可以帮它做个半成品什么的,辉瑞自己再来合成卖到市场上的帕罗维德。

国内代理商基本只可能是中国医药这种背景的企业,启动前PE也确实不高,然而股价快速飞涨,到底是投机还是投资大家应该思考一下:1.为什么一定是中国医药代理? 2.辉瑞一疗程约合3300人民币,这么贵的情况下郭嘉希望独家代理有多少利润? 3.国内疫情防控的形势下会有多少确诊? 4.真正会用到帕罗维德的人又有多少,并且会不会像疫苗一样免费提供?

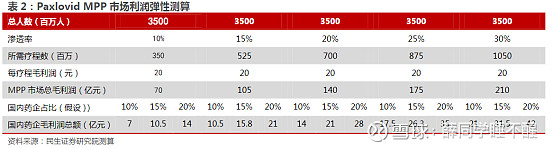

MPP市场相当于就是仿制药市场,获得授权的公司被允许生产仿制药,但只能在95个中低收入国家卖(不含中国),价格当然也会比原研药低很多,但仿制药生产企业的工艺大概率都是按照辉瑞的药物合成工艺来的,所以对于上游中间体企业来说,也是能促进增量增收的。辉瑞授权35家企业,中国5家,印度19家,仿制药企业中印度具有较大优势。但有趣的一点是,帕罗维德原料药3个片段的合成主要有手性拆分以及酶催化2种方法,其中酶催化法收率高且立体选择性好,中间体合成工艺中部分也用到酶法,而印度天气炎热不适合酶法工艺,可能中间体、原料药也会从我国进口,进一步间接佐证有利于A股中间体、原料药企业。

原料药是药物活性成分,辉瑞新冠药最有价值的东西就是帕罗维德原料药PF,也是辉瑞有专利的东西。中间体就是生成原料药的前端,是目前我国企业比较有竞争力或者说最可能赚钱的环节,原料丰富、产能大、环境适宜。

综上,A股中间体、原料药企业是辉瑞产业链上我最看好的。

2、氮杂双环为重要中间体,其前端体卡龙酸酐目前存在“卡脖子”迹象

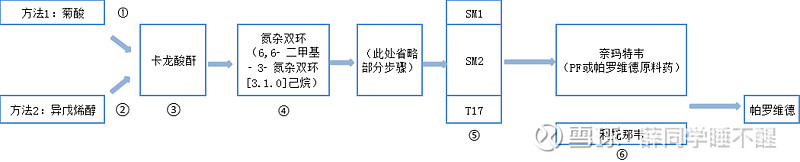

为便于理解,化学式就不复制粘贴了,做了个帕罗维德合成的简化图如下:

下面将根据步骤编号从右向左一步步倒推解释:

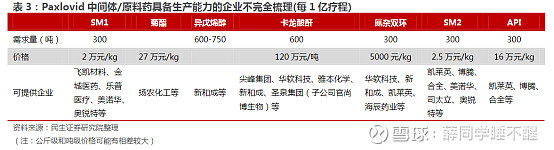

⑥帕罗维德就是2片奈玛特韦(抑制3CL蛋白酶,从而阻止新冠病毒复制)+1片利托那韦(减缓奈玛特韦的分解),5天1个疗程,对应20片奈玛特韦(150mg/片)、10片利托那韦(100mg/片),主要发挥药效的是PF,利托那韦相当于辅助,据传帕罗维德2.0版本将不使用利托那韦。辉瑞预测2022年帕罗维德产量1.2亿个疗程,辉瑞使用对应360吨奈玛特韦、120吨利托那韦(不包含仿制药,民生证券预测MPP市场7亿疗程,对应可算2100吨PF、700吨利托那韦)。(PF是辉瑞申请了专利的,所以A股中间体原料药企业基本都是在讲SM1、SM2前端的故事。)

说到利托那韦简单提一下精华制药:1.子公司森萱医药利托那韦中间体产能230吨,市占率70%;2.利托那韦是老产品了,市场地位、制备工艺等基本就是现在的格局,过程不复杂且公认,作为辅助药也没公司去研究,无想象力反而加大了其销量和业绩的确定性。综上,精华确定性更强,计算器能按的出,涨势反而惊人。

⑤奈玛特韦3个片段(均无化合物专利)SM1、SM2、T17中最关键的为SM2,SM2有5种合成方法,以氮杂双环为起点的方法收率高、手性纯度好,适合工业化放大生产(详见参考文献1),所以6,6-二甲基-3-氮杂双环(3.1.0)己烷制备SM2将为主流方式。

④据上,氮杂双环为关键性物质,而当前主流的制备方法为卡龙酸酐生成。新和成申请了不用卡龙酸酐的氮杂双环制备方法专利,金达威申请了起点不为卡龙酸酐但过程会产生的制备方法专利,美诺华会议纪要提到其目前也在做不经过卡龙酸酐的路线。大家都想绕过卡龙酸酐无非一个原因,卡龙酸酐价格贵成本高,但绕过后的可验证性未知,毕竟产能都还在建设期。

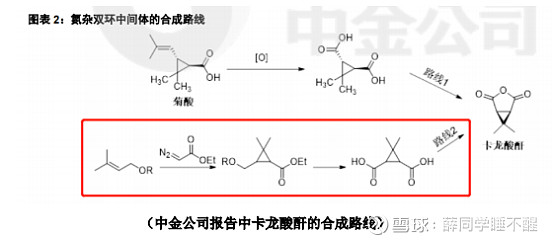

③卡龙酸酐可以说是把雅本化学之前抬上“最强逻辑”的原因,因为反推过来确实只有在这里才遇到了技术壁垒和生产规模有限的问题,上市公司中已知雅本化学、尖峰集团有专利可生产。而尖峰产能较小,称“上海北卡持有的‘卡隆酸酐的新合成方法’专利的工艺路线收率较低,成本偏高,不具备竞争优势。”

②雅本化学专利制备方法,专利从北卡购买,以异戊烯醇为起点,雅本公告称中金公司所指路线2为其卡龙酸酐制备方法。原料异戊烯醇新和成称年产出约1万吨,浙江医药有千吨级规模。

①路线1以菊酸乙酯为原料,为卡龙酸酐较早的主流合成路线,雅本专利中说菊酸方法“使用的大量的高锰酸钾作为氧化剂,操作危险容易引起火灾,同时生成的大量含锰残渣对环境造成污染。同时在氧化反应中丙酮的使用量非常大,而且回收后无法继续使用在本反应中,使生产成本大大提高。”扬农化工菊酸有产能,但相关动态毫无声响,该方法目前来看不是辉瑞产业链上主流,竞争优势不足。

综上,氮杂双环为制备SM2主流方法,而目前卡龙酸酐为氮杂双环主要前端体,卡龙酸酐为雅本“卡脖子”技术。结合前期雅本公告称2021年9月市场上有客户寻求卡龙酸酐,且其卡龙酸酐销量从2021年11月开始大幅增长,大概率推测辉瑞帕罗维德所验证的路线为“卡龙酸酐→氮杂双环→SM2→PF”。而现在制备SM2、氮杂双环的公司都想绕过卡龙酸酐,因为卡龙酸酐价格高、产能低、主流路线略显一家独大,但绕过后是否还是辉瑞愿意使用的产品有待考证,并且产能是否能在今年内释放也是一个大问题。

3、标的众多,但市场更加巨大,看好PF中间体已量产企业以及产业链上会有定价权的企业

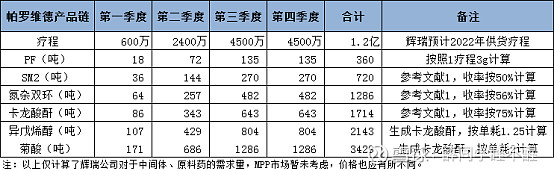

辉瑞预计2022年一季度PAXLOVID产量为600万疗程,2022年上半年产量为3千万疗程,全年为1.2亿疗程,假设三、四季度平分,再考虑到化工生产中的收率问题,初步计算帕罗维德产业链各个环节的需求量如下表(如有逻辑错误麻烦指正):

帕罗维德原料药、中间体涉及的标的太多,对于PF前端各项中间体的需求量实际上也比当前大多人测算的更大,所以对A股企业来说,当前产能远远不能满足今年的需求,这是一片未知的蓝海市场。

继雅本之后,多个公司开始宣布建设相关中间体项目,美诺华直接实锤已完成SM1、SM2的交付,下面根据各公司公告、互动平台、会议纪要整理出各个公司当前情况:

金达威:拟建50吨帕罗韦德中间体P2(看化学式不是SM2?),拟投资金额2400万,建设周期18个月。申请了一种制备氮杂双环的发明专利,专利已公布未授权,以6,6-二甲基-3-恶唑环[3.1.0]己烷-2-酮为原料,反应途中仍会生成卡龙酸酐。

总感觉这个专利有点奇怪?中间体也不是用辉瑞的技术,可行性高吗?

新和成:公司异戊烯醇年产出约10000吨,浙江新和成药业有限公司关于年产500吨卡隆酸酐与500吨氮杂双环的环评报告近日经当地生态环境局审查并同意备案。申请了一种绕开卡龙酸酐合成氮杂双环的专利(已公布未授权),以公司富足原料异戊烯醇为起点,纯度95%以上、收率90%左右。

感觉这个专利靠谱很多,只是不知道产成品满不满足辉瑞要求,但不得不说新和成这个产量以及行业地位应该是大哥级别,不过未布局SM1、SM2稍有遗憾。

尖峰集团:2021年度卡隆酸酐销售收入约为1260.37万元,销售客户全部为国内客户,销售毛利率低于5%。上海北卡持有的“卡隆酸酐的新合成方法”专利(专利号:ZL201010609467.8)的工艺路线收率较低,成本偏高,不具备竞争优势。

感觉公司态度就不太想做卡龙酸酐,或者说是想布局更高级中间体?

ST冠福:全资子公司能特科技年产260吨卡龙酸酐建设项目已获得立项备案批复,拟投资5000万,改建时间不超过6个月。

首先专利没查到吗,工艺方法不确定?改建时间也够快的?总感觉像是讲故事的。

美诺华:SM1、SM2已完成5吨、10吨交付,目前产能每月哥10吨,拟再建90吨SM1、120吨SM2(相当于60吨原料药),计划2023年竣工,(正在推进MPP授权申请,想自产帕罗维德),SM1、SM2当前价格均在千万/吨以上。美诺华项目公告说“所需关键原材料获取途径为对外采购,存在原材料供应不稳定、原材料供应价格大幅上涨等风险”,会议纪要也提到“SM2可能不用卡龙酸酐”、“目前也在做不经过卡隆酸酐的路线”,反推至少现在是绕不开卡龙酸酐的。

美诺华是实锤了完成PF中间体交付的,且下游原研药、MPP均有涉及,按目前产能保守估计帕罗维德这部分年营收就带来20亿以上,还有大盲盒就是盐野义产品和君实VV116,也认可公司管理层愿意与资本市场信息共享、谈未来的态度。总之2022年是美诺华的一个拐点,不管是做辉瑞还是MPP市场,大概率今年产品都供不应求。

雅本化学:最后来说一下“雅皇”,辉瑞认可的工艺大概率就是“卡龙酸酐→氮杂双环→SM2→PF”,而PF专利是辉瑞的,卡龙酸酐专利是雅本的(菊酸方式上市公司无人有专利,北卡专利估计未产太多),所以大家在氮杂双环和SM2上下功夫,目前来看也是绕不开卡龙酸酐的,是可以认为卡龙酸酐在上半年甚至是今年都是卡脖子的。但卡龙酸酐目前价格推算为120万/吨,和美诺华的SM1、SM2的千万/吨以上价格相比相差甚远,而雅本回复卡龙酸酐自用比例较大,所以雅本基本实锤是为了获得更高收益开始做氮杂双环甚至SM2了,目前拥有卡龙酸酐及其衍生产品产能合计约20吨/月,这部分营收满打满算今年也就10个亿左右。所以不得不承认,雅本前期是炒高了的,或许是第一个吃螃蟹的,所以给了很高的估值,现在横盘是对重新估值的一个缓冲。

不过在建项目来看,雅本及裕昌(控股18%)申请了年产50吨帕罗维德原料药、500吨卡隆酸酐中间体、300吨氮杂双环项目,建设周期都是1年。

下面为完全乐观情况下的估计,按原料药16万/kg、氮杂双环5000元/kg、卡龙酸酐120万元/吨计算(且不考虑吨级交付价格下降很多),雅本及裕昌新增产能价值为:16*50000+0.5*300000+120*500=101亿,且原料药营收占了80亿,所以在帕罗维德产品链上,后面的产品一个环节比一个赚钱很多很多。

所以对于接下来的雅本或者说中间体企业,应该考虑的这几个问题:1、氮杂双环、SM1、SM2有没有涨价空间?(无专利,大多企业能做,目前市场价已超预期,议价可能性较小,除非严重供不应求);2、辉瑞和MPP企业后期对原料药直接购买的可能性大不大?(实际上就算购买1疗程PF成本也就500左右,辉瑞帕罗维德能卖3300,所以从价格上看辉瑞购买可能性较大,MPP可能性较低);3、卡龙酸酐能算作雅本在产业链上的“卡脖子”技术,但是提价空间大不大,120万/吨能往上再提到多少?这也值得思考。

但不可否认的是,辉瑞原研药及MPP对于上游市场的需求是巨大的,当前整体市场都是供不应求,这种情况持续至少到今年结束,雅本可能因为炒作太高,目前位于重整,美诺华可能才启动到半当中。总之,辉瑞产业链的故事才刚刚开始,一次次的业绩会验证到底谁才是最大的受益者,且走一步看一步,这条主线在今年都绝不会缺席!

本文不荐股,尽量做到客观有据,非医药科班出身,逻辑及数据错误请指出,不作为任何投资建议!欢迎转发转评,原创不易,转载请注明出处。

$雅本化学(SZ300261)$ $美诺华(SH603538)$ $尖峰集团(SH600668)$

参考文献

1. 【中国医药工业杂志】口服小分子抗新冠药物莫努匹韦和帕罗韦德合成路线综述.

2. 【民生证券】帕罗韦德MPP落地,口服新冠药行情有望持续演绎.

3. 【东吴证券】美诺华:会议纪要20220320.

4. 各上市公司公告及投资者互动平台.

附:为便于大家对个中间体的产能和价格有个参考,提供民生证券的研究资料。