近日,中国人民银行营业管理部(北京)网站公布的人民银行营业管理部行政处罚信息公示(银管罚〔2020〕3号)显示,银盈通支付有限公司(简称“银盈通”)被罚没合计1789.76万元。

此外,两名相关负责人合计被罚65万元。从央行公示来看,银盈通的违法行为有:因未按规定履行客户身份识别义务、未按规定履行客户身份资料和交易记录保存义务;违反清算管理规定、非金融机构支付服务管理办法相关规定。

一、高价收购银盈通,国美金融布局“爆雷”不止

这已经不是银盈通第一次“惹祸”。

去年4月《华夏时报》曾报道,银盈通卷入特大网络诈骗案,违规转出受害人40余万元。从中也可以看出,银盈通在相关管理环节频现漏洞,导致违规记录不断。

银盈通于2005年4月在北京注册成立,是中国最早从事第三方支付业务的机构之一,于2013年1月获得中国人民银行颁发的《支付业务许可证》。

2017年3月,国美以5亿元左右的价格完成对持牌支付机构银盈通70%股权的收购。同年6月7日晚间,国美金融科技宣布以7.2亿元收购冠创美通。

而银盈通为冠创美通的全资子公司,这意味着国美将银盈通收入囊中,也实现了互联网支付牌照的通路。

收购银盈通,是国美探索“金融化”的重要步骤之一。作为老牌零售巨头,国美自黄光裕出事后主业发展势头不如以往。或许正因如此,国美才积极拓展多元化之路。尤其是在金融领域,国美一直寄予厚望,但却屡屡受挫。

2017年,国美在线金融产品被曝自融,美易理财平台被曝与其疑似关联公司进行交易,涉嫌自融自保,美美投资被曝为失信企业发布借款项目……

尤其值得一提的是,国美前几年曾发力P2P网贷业务,但随着P2P行业大环境巨变,国美持股55%的华人金融于2018年4月停止发标,美易理财也已于2019年4月停止服务。至此,国美与P2P彻底“划清界限”。

二、 “亲儿子”国美易卡问题多多,“以违规换利润”行不通

虽然已退出网贷行业,但国美仍然希望在金融领域保持前进步伐,于是想办法获得了网络小贷牌照。2019年7月23日,国美小额贷款有限公司经营范围新增“开展网络小额贷款业务”,国美金融产品体系再次扩容。

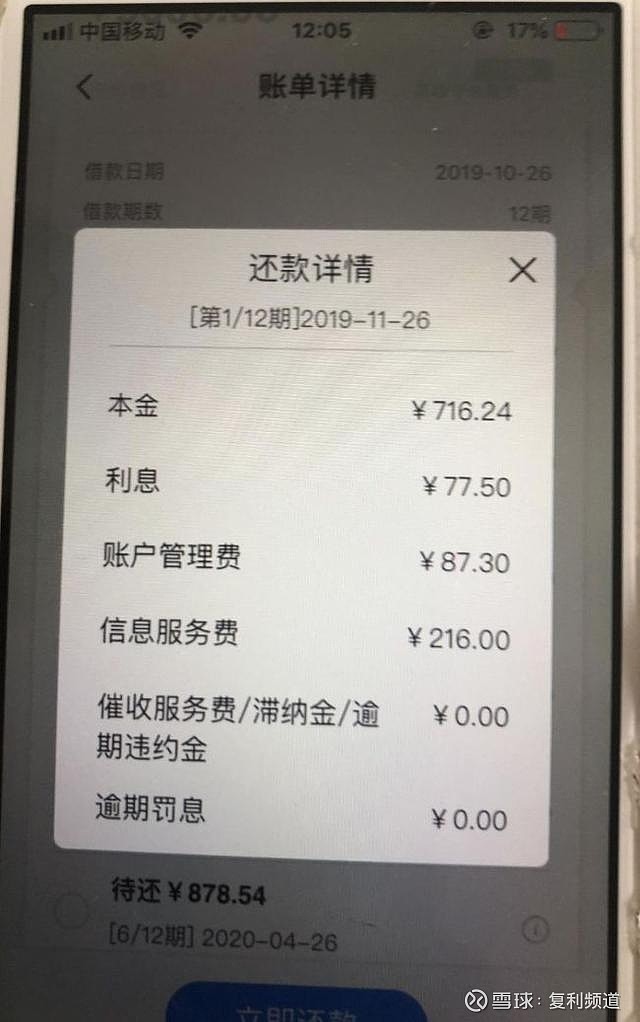

不过,国美在消费金融上的重头产品——国美易卡,却频繁曝出负面消息。在各大投诉平台上,有大量用户指责国美易卡在放款时有强制要求购买保险保障服务、强制要求购买账户管理费、信息服务费等违规行为。

(借款用户提供)

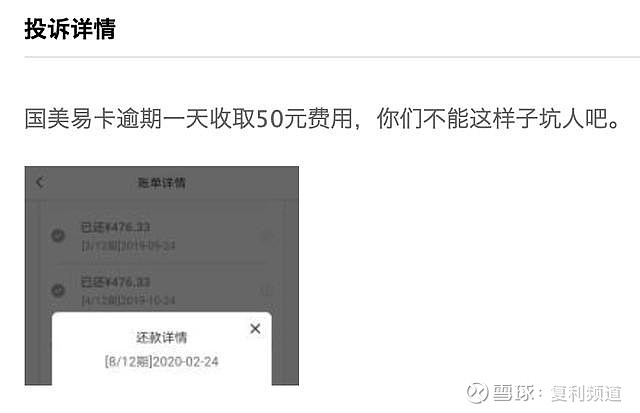

不仅如此,另有用户投诉称,在疫情期间因资金周转困难还款逾期3天,还款本金125.71元,但逾期费用却高达50元。

无独有偶,此类问题的投诉并不在少数,有用户逾期一天,逾期费用也为50元。

(第三方投诉平台)

复利频道去年也曾接到不少用户投诉,国美易卡存在为贷花花、77信用、助力钱包等714高炮导流的情况,复利频道实测发现,其中有借款需支付的年化利率高达574%。

虽然早在去年7月22日,银保监会就下发了《关于开展现金贷等网贷平台意外伤害保险业务自查清理的通知》,规范财险公司与现金贷平台合作捆绑销售等行为,但国美易卡仍然在监管之下顶风作案,以提供风险评估服务的名义联合收取砍头息,借款搭售保险行为也从未停止。

国美易卡敢于无视法律而继续游走于违规边缘,恐怕就在于其变现心切。

国美虽然拥有数量众多的用户,同时在3C等消费金融服务上具有场景等优势,但相比于之前的家电业务,金融的特性却需要较高的风控标准,且需要长期及海量用户数据沉淀,包括其收入状况、消费心理、需求变化等;而作为一家传统零售为主的企业,国美在这部分业务上,相比于传统金融机构及互联网金融科技机构明显处于弱势。

而国美金融科技近年来业绩不佳,也加大了国美在消费金融领域的盈利压力。今年1月,国美金融科技发布2019年未经审计的业绩预告。财报显示,2019年全年,公司预计亏损不少于2900万元人民币,而上年同期为盈利143.9万元,同比减少2115.29%。报告期内,公司预期应收贷款及其他应收款项确认亏损不少于3100万元。

三、激进扩张让国美消费金融业务面临严峻考验

国美通过捆绑保险产品的手段,确实在短期能够获得一定的眼前收益。但付出的代价就是引发越来越多的用户不满,从企业长期发展来看,这会让部分用户转而选择没有此类捆绑消费金融的服务平台,而好不容易积累的用户群体也将慢慢流失。

国美的消费金融之路不畅,还在于业务扩张模式较为激进,包括通过国美易卡为大量现金贷平台导流。

表面上看这会实现用户资源共享,更大限度挖掘用户商业价值,通过现金贷等利润率较高的产品获取更多收益;但由于此类现金贷往往很不规范且借款利率较高,所以用户投诉率也很高,那么也就更容易形成连带效应,一旦引发黑天鹅事件,将对国美易卡在内的消费金融服务产生严重影响,甚至引发监管部门更大的动作。

同时也要指出,由于国美易卡与不少银行之间有资金合作,银行通过国美易卡获得信贷规模增长;如此一来,也就间接成为国美易卡违规操作的利益共同体,同样有不可推卸的责任。

国美金融屡屡出现问题,关键还在于合规意识相对薄弱,管理能力不足,过于功利的取向。大价钱收购的银盈通遭央行重罚、国美易卡也遇到诸多用户投诉,国美消费金融必须要加快突围,否则很有可能在竞争日渐激烈的消费金融市场上,被慢慢逐步边缘化。