保险资产端多维共振

上周,地产迎来重磅政策组合拳。

5月17日,人民银行、金融监管总局联合发文调整个人住房贷款最低首付款比例,明确首套住房商业性个人住房贷款最低首付款比例调整为不低于15%,二套住房商业性个人住房贷款最低首付款比例调整为不低于25%。

同日,人民银行还宣布取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限,并下调个人住房公积金贷款利率0.25个百分点。

机构指出,预计未来地产板块持续回暖,资产端地产风险有望继续缓释。前期市场对地产违约风险带来的保险利润、净资产侵蚀担忧将逐步转好。同时本年将发行万亿长期国债(首期400亿特别国债已发行),险资长久期资产配置压力将得到一定缓解,利好久期缺口改善。当前保险板块资产端基本面向好,预计将推动估值持续回暖。

相关产品:东财中证证券保险指数(A:012605/C:012606)

券商短期或有“补涨”动力

此外,机构研报指出,地产景气度回升将对券商基本面产生正向影响。$证券ETF东财(SZ159692)$

一方面,2022年11月地产“三支箭”利好政策发布以来,中债房地产行业债券收益率曲线上行。部分券商自营盘有地产债敞口,自营投资收益率有望回升。

另一方面,部分券商股东有较大规模的地产投资,股东风险有望化解。

与此同时,在地产政策发力下,楼市去库存速度或将加快,助力经济复苏,或能带来权益市场向上机遇。而自今年2月6日低点以来,较其他板块的涨幅而言,券商板块相对滞涨,券商短期或有“补涨”动力。若股市在地产政策催化下能延续强势,牛市预期强化或将助推券商板块估值抬升。

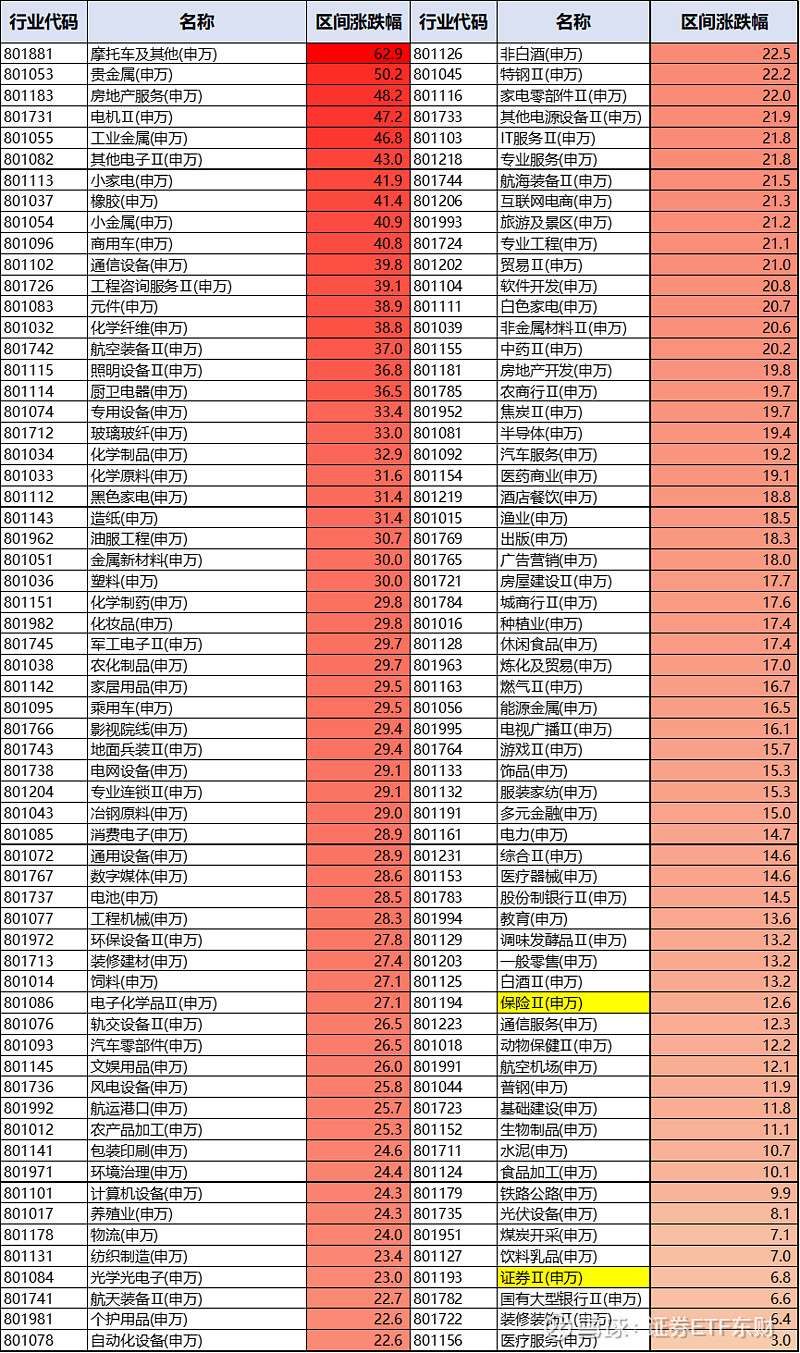

(图为申万二级行业区间涨跌幅情况,数据来源:Choice金融终端,2024/2/6-2024/5/17)

当前,证券公司30指数PB为1.16倍,位于指数发布以来1.7%分位点(数据来源:Choice金融终端,2020/2/20-2024/5/15),仍处于历史相对低估值区间,证券板块作为市场维持稳定及进一步突破的重要抓手,同时叠加并购重组主线演绎,估值修复具备想象空间。

看好头部券商未来估值修复空间的投资者,可以通过证券ETF东财(159692)一键布局30家头部上市券商。标的指数中证证券公司30指数从证券公司中选取业务排名靠前、市值规模大、营业收入高、盈利能力与成长能力相对较强的上市公司证券作为指数样本,以反映证券公司行业相关上市公司证券的整体表现。

(以上信息来源:人民银行,金融监管总局,Choice金融终端,东财基金整理)

$光大证券(SH601788)$ $华泰证券(SH601688)$ #证券# #房地产大招!住房贷款政策再度调整# #保险板块#

注:基金管理人对文中提及的个股/板块仅供参考,不代表基金管理人任何投资建议,不代表基金持仓信息或交易方向,个股涨幅不代表本基金未来业绩表现,不构成任何投资建议或推介。

风险提示:基金有风险,投资需谨慎。以上内容仅供参考,仅代表撰文时市场表现,基于市场环境的不确定性和多变性,不作为任何投资建议,所涉观点后续可能发生调整或变化。本文引用数据仅供参考,不作为投资建议和收益承诺。基金投资人在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要及其更新等产品法律文件,充分认识基金的风险收益特征和产品特性,并请提前进行风险承受能力测评,选择与自身风险承受能力相匹配的基金产品进行投资。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。