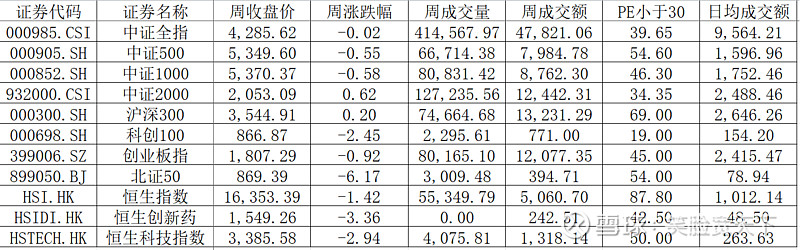

指数周表现:沪深300指数成交量前值2764亿,本周2646亿;中证全指前值10591亿;本周9561亿;对比上周小幅度缩量

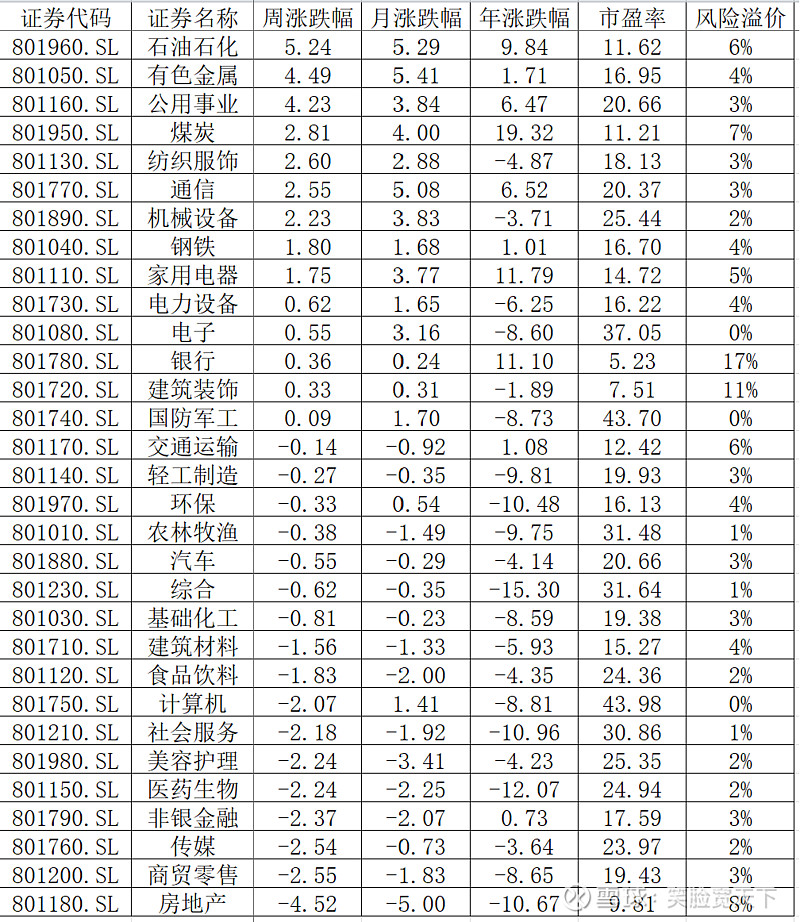

申万一级行业周表现:

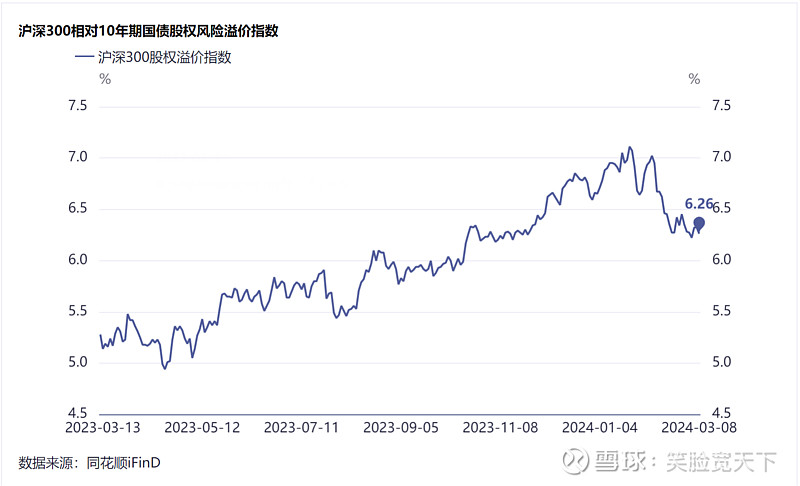

沪深300股权风险溢价指数:前值6.28,本周6.26。

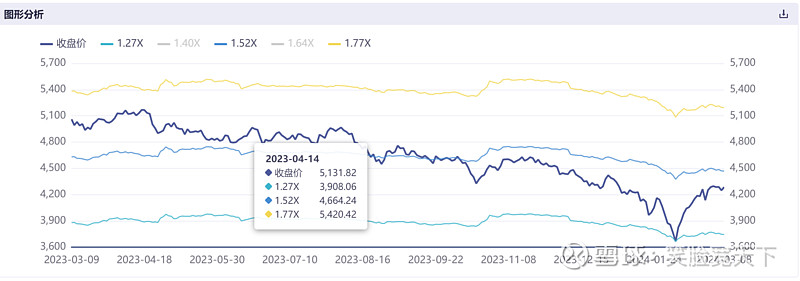

中证全指市净率:

市场资金:两市融资余额:,上周14430亿,本周14529亿,增加99亿。

政策导向/媒体舆论:

国家统计局:2024年2月份居民消费价格同比上涨0.7%,环比上涨1.0%。

住房和城乡建设部部长倪虹9日表示:对严重资不抵债、失去经营能力的房企,要按照法治化、市场化的原则,该破产的破产,该重组的重组。对于有损害群众利益行为的,坚决依法查处,让他们付出应有的代价。

产业资本增减持股:

增持个股:步长制药12.5亿;深圳能源2.7亿;鄂资B股1.7亿;减持个股:甘李药业3.2亿;胜宏科技2.2亿;怡合达1.9亿

总结:

宏观层面:美债收益率维持在4.09%,对比上周下滑明显。中国10年期国债收益率2.28%,变化不大;本周北向资金净买入金额-31.08亿。统计局CPI同比转正。

市场层面:市场行情总体呈现反弹以来的阶段性横盘整理,并小幅度的缩量;科创板,北证50指数表现弱于其它指数;A股表现好于港股,尤其创新药指数受到美国议员提案影响,跌幅较大。

行业层面:石油石化、有色金属、公用事业为主上游资源本周涨幅居前;传媒、商贸零售、房地产等板块表现不及大盘。。

情绪层面:融资金额掉头继续扩张,但是幅度有点放缓。

综上所述:从内部环境看M1数据迅速提升,CPI数据同比转正,经济层面发生边际改善;外部环境,美联储明确表示降息,美债收益率继续下跌。市场在此位置有小幅度的分歧,盘整后,继续维持乐观的判断。