指数周表现:沪深300指数成交量前值2471亿,本周2764亿;中证全指前值8708亿;本周10591亿;对比上周放量明显

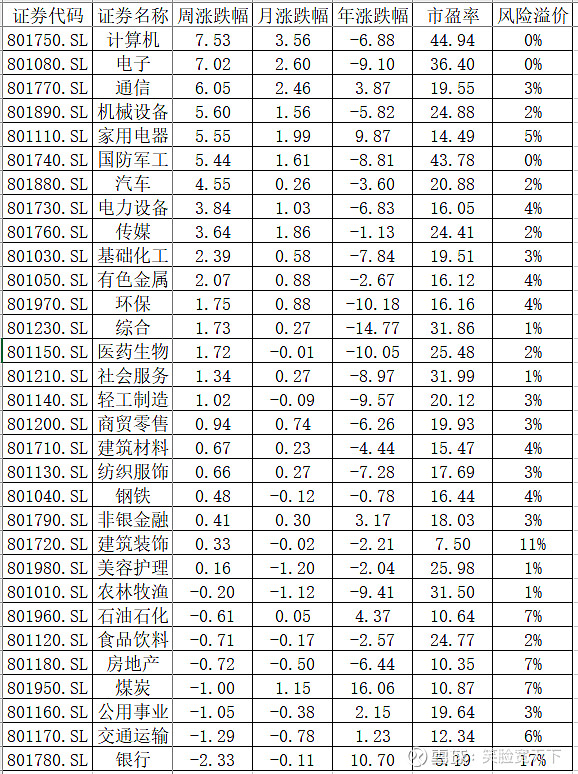

申万一级行业周表现:

沪深300股权风险溢价指数:前值6.27,本周6.28。

中证全指市净率:

市场资金:两市融资余额:,上周14126亿,本周14430亿,增加304亿。

政策导向/媒体舆论:

证监会资本市场法治建设座谈会:座谈会上,与会代表踊跃发言,大家认为,办好资本市场,必须坚持市场化法治化改革方向,加快上市公司监管、证券公司监管、证券投资基金监管、债券监管等各领域立法修法,及时评估完善业务规则,从制度上保障资本市场良法善治。

为响应监管部门的要求,各券商积极出手应对违规融券交易。 昨日,中信证券在该公司APP(手机应用)上发提示称,为落实证监会的相关要求,该公司将严禁向利用融券实施日内回转交易(变相T+0交易)的投资者提供融券。

国家统计局:2月制造业采购经理指数为49.1%

产业资本增减持股:

增持个股:川投能源3.1亿;平煤股份1.1亿;沃顿科技0.2亿;减持个股:英诺特1.5亿;中国东航1.5亿;弘信电子1.6亿;

总结:

宏观层面:美债收益率维持在4.25%,对比上周基本持平。中国10年期国债收益率2.37%,变化不大本周北向资金净买入金额235.45亿。财新PMI指数50.9

市场层面:市场从周一收出十字星,周三完成了反弹以来的第一次调整后,继续上涨,成交量对比上周显著放大,中小盘,北证50指数表现强于大盘股;A股表现好于港股,但恒生科技指数表现亮眼。

行业层面:通讯、电子、计算机为主的科技板块本周涨幅居前;公用事业、交通运输、银行等防御性板块表现不及大盘。。

情绪层面:融资金额掉头继续扩张,风险偏好继续提升。

综上所述:从内部环境看证监会继续召开座谈会,释放改善投资环境的信号;外部环境看,中美之间的关系缓和,增加航班。整体市场保持强势,向上趋势明显。