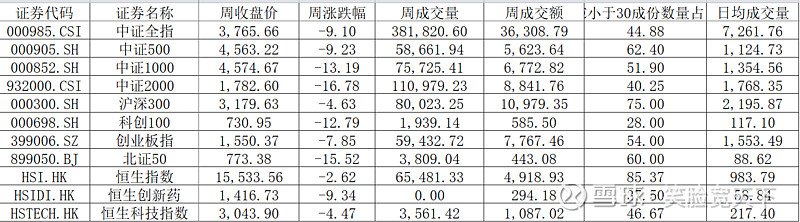

指数周表现:沪深300指数成交量前值2284亿,本周2195亿;中证全指前值7761亿;本周7261亿;市场小幅度缩量

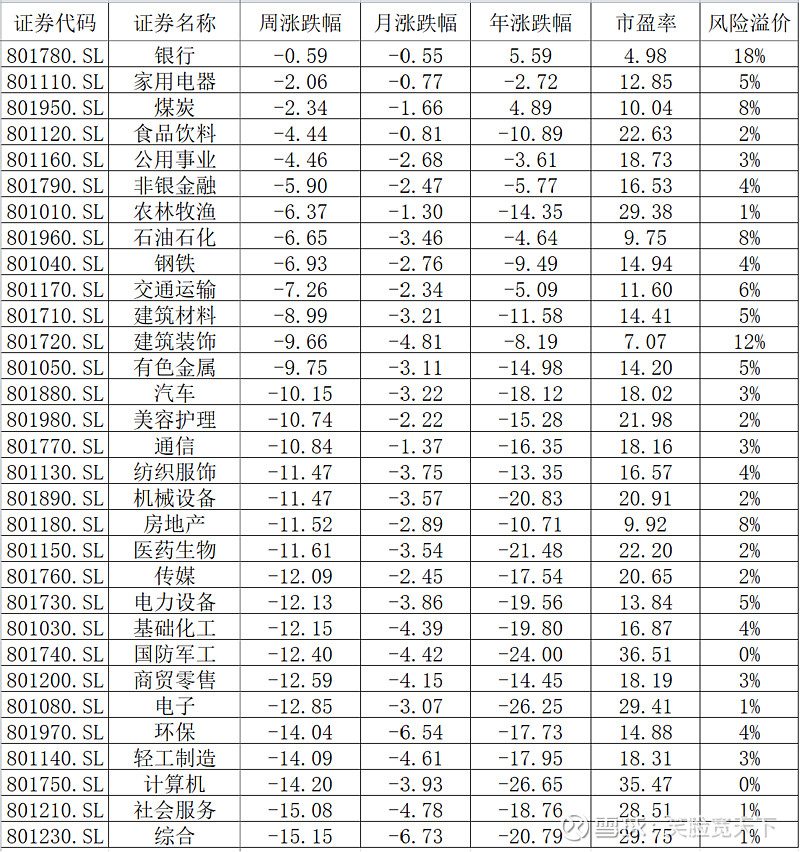

申万一级行业周表现:

沪深300股权风险溢价指数:前值6.64,本周7.02。

中证全指市净率:

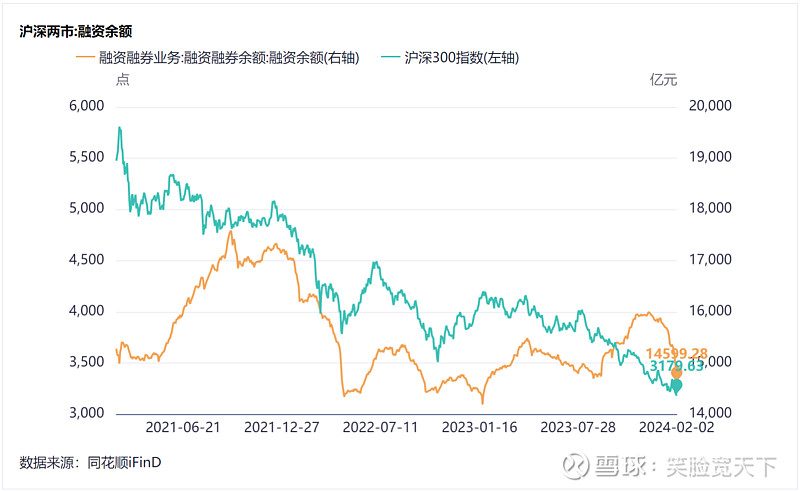

市场资金:两市融资余额:,上周15313亿,本周14599亿,缩小714亿。

政策导向/媒体舆论:

1、重庆第一批房地产项目“白名单”314个已推送至银行:按照住房城乡建设部专题部署会要求,重庆市通过房地产融资协调机制,已梳理出第一批房地产项目“白名单”314个,融资需求约830亿元、涉及22家融资机构。1月30日,项目“白名单”已向辖内大型银行、股份制银行、异地城商行、三家市属法人银行等28家主要银行推送。

2、香港法院向中国恒大发出清盘令;1月29日,香港法院向中国恒大发出清盘令。(央视新闻)

3、据上海房管局,截至购房之日,在上海市连续缴纳社会保险或个人所得税已满5年及以上的非本市户籍居民,可在外环以外区域(崇明区除外)限购1套住房(含新建商品住房和二手住房)。

4、1月制造业PMI回升至49.2% 景气水平有所改善

产业资本增减持股:增持个股:德赛电池6.2亿;东方盛虹4.2亿;中国铝业3.6亿;减持个股:祥和实业0.85亿;智度股份0.78亿;哈投股份0.26亿;

总结:

宏观层面:美债收益率维持在4.03%,对比上周略有回落。中国10年期国债收益率2.43%,变化不大;本周北向资金净买入金额99.37亿。

市场层面:周一开始呈现缩量下跌的走势,周二到周五在下跌过程中,逐步放量;A股层面沪深300表现好于中小盘指数,本次杀跌主要是小市值股票影响较大;港股层面整体表现好于A股,其中创新药指数受到药明系影响,跌幅大于指数。

行业层面:银行、家用电器、煤炭等防御板块本周表现好于大盘;计算机、社会服务、综合跌幅居前。

个股龙头:华利集团、中国广核、中国神华、等涨幅居前;平潭发展、中公教育、药明康德、厦门信达等跌幅居前。

情绪层面:融资金额掉头快速下滑,应该是受到被动降杠杠的影响。

综上所述:从全市场市净率来看,当前的估值水平已经处于10年来的最低位置;受到暴跌影响,融资余额快速收缩;北向资金反而连续净买入,产业资本增持金额大于减持金额。房地产领域融资现金流改善迎来实质性利好。当前位置端点特征明显,即便是还有下跌,空间也将极其有限。反弹概率大于下杀概率。