今年3月,曾昭雄告别之前亲手培育起来的合赢投资,牵头成立新的阳光私募公司——明曜投资,其在合赢投资的部分产品也转由新公司来管理。曾昭雄先生表示,新公司将致力于投资朝阳行业的龙头企业。

主要观点:

1)当市场看得越来越短,如果你愿意多付出些时间的话,还是能赚到比别人多的钱

2)市场的80%还是体现过去10年推动中国经济发展的板块,不一定代表未来

3)现在这么低迷的情况,你还会发现一些行业,现在买它里面最优秀的公司,可能比自己创业的成本还低

4)买入后如果3个月不涨,可能是市场出错了;但如果买了超过半年还不涨,那可能错的人就是你

5)投资股票就是投资公司的未来,其实是一项风险投资

6)卖出是比买入更困难的事情

7)这个市场有几种类型的投资者,我们是一个公司价值的投资者。市盈率只是判断公司近期投资价值的一个指标,不能仅仅从市盈率高低来判断一个公司的内在价值是否被低估。

8)一种科学的投资方法,用的人越少,有效性就越高。

问:您怎么看目前A股的大势?

答:从大盘角度讲,中国经济在调整、收缩的阶段,我觉得可能至少还要持续6个月的时间。当然,最终持续多长时间很难马上做出准确判断,这与整个经济结构有关,就是说结构还要经过很多调整。如很多人说金融板块疲软,但你从这个板块的走势来讲,2008年以来还没有跑输市场。只不过最近几年,银行利润增长比较快,所以显得市盈率很低。从股价走势来讲,(银行板块)近十年来并没有跑输沪深300,市场结构并没有变化。这两年市场变化主要是消费和医药的比例起来了,制造业的比例稍微有些下降,但制造业还占市场45%左右。整个指数反应得还是传统经济或者说仍然反映上一个经济周期的强势行业。

未来大盘的走势取决于两个方面。一是中国经济什么时候走出一个新的增长周期,二是中国经济结构调整怎么反应在大盘上。从长期投资来讲,目前市场是比较便宜,但也有可能更便宜;毕竟目前还在筑底的阶段,有可能会情绪化跌得更低。但是,现在是可以买入的,买到最底部的人永远是凤毛麟角。

问:大盘和个股的关系大么?

答:大盘是一方面,公司发展是另一方面。大盘很好的时候,也有公司在跌。市场市值的80%还是体现推动过去10年中国经济发展的板块。但这些板块会面临变化,而另外一些板块会起来,这是事物发展的必然。

问:之前一直有媒体评价您是以“实业”眼光在做投资,您怎么评价自己投资风格?

答:我们希望能挖掘一些真在正未来3-5年能持续高增长的公司。投资我还想做的简单一些,但只不过是行为的简单,研究反倒是要更深入。现在如果能找到一个未来能成长的公司,你应该对目前的大盘环境很高兴;如果没有这种情绪化的暴跌,你很难以这么便宜的价格买到。简单来讲,我们是一个公司价值的投资者,股票的价格往往会受到一些不改变公司内在的短期因素影响而大幅下跌,每每出现这种情况都是长期投资者买入的良机,反之在疯狂的时候,就是把你所持有的股票卖给那些凑热闹的人的时候。成功的关键在于如何正确评估公司的核心竞争力和内在价值。

问:作为公司价值投资者,您是怎么确定公司内在价值的?

答:这个问题可能太大了。简单来讲,我们不希望用市场的表现去决定我们买不买股票,通常市场表现、行业表现很火的时候,可能给我们卖出机会,它很低迷的时候却给我们长期买入的机会。有时候,这个行业我不看好,但行业里面的某个公司的商业模式是很特殊的,我可能也会在暴跌的时候买入它。我们的理念是买明天会有希望的朝阳公司,我们希望在这个行业刚刚冒头的时候,买到龙头公司。

另一方面,我们会尝试当我们不做交易的时候,离开这个市场,用真正做生意的眼光去评价做这个行业多长时间能收回目前股票价格下的投资。我以前投了很多这样的公司,在网上都有成功的案例,比如说金螳螂,在2006年刚上市的时候我管理的基金就成为他们的第一大流通股股东。后来大盘经历过很大的波动,但现在看和我们当初买的时候相比涨了10几倍。市场大势对股票定价是有影响,但更强大的影响是公司内在的经营情况。我们选择他,是因为他处在一个非常分散的行业,这个行业每年20%以上的增长,而且这个行业十分分散,尽管处在行业第一的位置,也只有不到1%的份额。随着他的商业模式不断改善,规模效应就会出来,我十分认可他们的商业模式,他用一个与众不同的模式在扩张,这个模式可能比别人早走了10年。另一方面,这公司有很优秀的团队,有很值得信任、有远见的老板。他上市前只做3个亿的收入,我买他的时候做到10个亿,去年已经达到100亿的收入。他们这个行业是公共装饰,一直以来社会对这个行业也有各种各样的非议,但按当时的价位,如果回到现实世界,我也会把钱交个他,去参股他的公司。

话说回来,现在这么低迷的市况,在二级市场做投资可能比PE投资都有优势了,你或许会发现一些公司,现在买他,比自己创业成本还低的。

问:您曾经说过,选股像做风投?

答:股市投资就是风险投资。因为你不可能干预太多公司的内在运作,你只是把这个股票对应的公司份额从别人手里买到自己手上,买的是公司的一部分。虽然这个东西可能和传统意义的风投不是一个概念,但也是一个充满风险的决定。你买的一切东西已经反映在股价里。你买入,别人卖出,在于你对公司未来的判断应该比这个价格更值钱的。那我们对未来做判断,实际上未来是有风险的。

问:那您怎么防范风险?

答:真正厌恶风险的人就不要做投资了。我们只能说提高对问题的认识来降低风险,最重要的提高我们的正确率。我觉得很多风险控制措施都是形而上学、舍本求末的东西,包括止损啊,分散啊。分散有一个程度,取决于你对公司的信心。如果你绝对有信心,你100%买就好了。很多人提倡分散投资组合,我们算是相对集中的投资者,但不会十分集中。理论上讲,分散投资风险,买不同属性的五只股票就好了。一般情况下我们会买10个左右的股票,因为能给予我们这么强信心的公司本来就不是很多。另外,我们也会看一个判断错误对投资组合的影响会有多大。所以,我们努力把我们的最大回撤控制在15%以内。假如一个产品最高净值到了1.5,可能跌到1.2就是我们大概能承受的极限波动范围。

问:如果您买入一个公司以后,它一直跌不涨,您会怎么办?

答:我们一直报着对未知、对市场的俄敬畏,首先想的是,我的判断是不是错了。假如一个股票买进去三个月不涨,可能是市场出错了。虽然我买的时候本身就觉得市场可能出错了,而错误可能还会持续3个月。可是,如果买了半年股票还不涨,甚至还在下跌,那错的可能就是自己了。这时候就要看买的时候的依据是什么,错了就承认呗。市场犯错误可能在一个月、三个月,但半年、一年仍持续犯错的可能性不大;持续的时间越长,市场犯错的可能性越小。

问:您怎么看价值投资?

答:价值投资有不同流派,国内对价值投资的理解还不够。提倡价值投资的大师,一开始是格雷沃姆,到后来的巴菲特。格雷沃姆是比较早提出观点的人,他认为最终股票价格是由未来现金流决定的,他希望捡“烟蒂”,用很便宜的价格买公司。

这个市场有几个类型的投资者,一类其实不关心公司基本面怎么样,只关心市场走势,经验所形成的交易模型、技术分析、数量分析等,他们肯定不是价值投资者,他们是交易者,利用过去的经验和数据做交易。还有一类是看大盘的,看宏观经济或者行业轮动的,这一类也不是价值投资者。运用这些方法做股票的人当中有做得十分成功的,我十分敬佩他们,但是自己学不来。

狭义的价值投资者是看公司未来价值的,我们这个类型的投资者。一个公司未来现金流和盈利变化肯定要受到宏观经济的影响,同时更重要影响来自自身商业模式、经营策略和经营能力。我们考虑比较多的是这方面的事情,长周期的宏观经济怎么发展,哪些行业会是长期景气的行业,持续多长时间,哪些公司会在宏观及行业的变化中由小变大,而那些公司会在变化中有盛而衰。

问:有一种观点认为中国大部分企业盈利是和宏观政策高度相关的,所以不适合价值投资,您怎么看?

答:我不太认同这种观点。比如说,最近两三年,很多人抱怨银行股,就说A股没有价值投资,这是错的。站在短期的角度,一个行业在盈利高峰,你觉得买入他,有很低的市盈率,认为自己就是价值投资者了,其实是错的。因为这个行业本身就是大周期波动的产业,往回10年看,2001年的时候,买地产股、银行股、保险股都是很好的投资,因为这些行业是推动中国经济这10年增长的产业。但是,现在经济结构正在发生剧烈的变化,未来会怎么变每个人看法可能会不一样,对与错留待10年之后作定论吧。

我们是从2009年7月开始就基本没有对金融股有投资,阶段性地可能会喜欢其中的某一两个公司,买了点,但后来觉得难以对抗经济周期以及行业基本面的变化,很快就卖掉了。并不是说我们有多明智,而是以一个更长的周期看变化,这个决策就很正常了。从2008年的1665点到现在,银行没有跑输大市,只不过业绩增长高,显得便宜了,但这么高的盈利能不能持续,是个很大的问题。你需要考虑这个问题,而不能仅仅只从市盈率指标来考虑自己是不是价值投资者。我自己也在探索,也不是说到了可以评判别人的高度,还差得很远。对这些周期股的投资,彼得林奇说过一句话,你应该在市盈率高的时候买,市盈率低的时候卖。这些行业会由衰转盛、由盛转衰的,这些行业要在差得不能再差的时候买,在好得不能再好时候卖掉。坏得不能再坏的时候,股票价格往往会低于公司净资产,按中国的会计准则相当于公司的实物价值,股票跌到那个份上,可能就是长期投资者“捡烟蒂”的时候。

问:您觉得卖出难还是买入难?

答:卖比买难,难太多了。通常,我们碰到比较多的情况不是判断错了怎么止损的问题,而是买了股票,涨起来后,要不要做这个波段。大牛市的时候,大家都不用想波段操作的事,拿着让它涨就好了。但市场不好的时候,公司是好公司,当它短期的估值和其他公司相比越拉越大,他涨,别人跌的时候,当估值越拉越开的时候,就有面临调整的需要,你要不要卖出他?在K线图上回过头来往左看,应该说在什么点位卖出其实都觉得很容易,但在当时的时点却很难做出正确的判断。

当然,具体的方法我们还在探索。如果钱是自己的,我会做得更好。理论上讲,我倾向于只要公司基本面还在往上走,就不应该卖这个股票,我们不是公司的经营者,也不知道公司未来业务发生什么情况。短期定价应该交给市场,我们更多的来做长期定价,基本面变化了,再去修正。当公司基本面发生根本变化的时候就要果断卖出股票,但是说来容易,做起来难,怎么区分短期的波动和根本变化需要深入的研究和极强的判断力

问:您过往的经历很丰富,您是什么时候觉得自己比较适合投资的?

答:投资是一个挺枯燥的行当。我进入证券行业之初,也就是因为对投资充满兴趣。最早阴差阳错进了交易所,然后去了券商,之后到国外去,后来回国工作进了基金公司,走得也挺曲折。从交易所,到投行,到国外再回来,每个阶段给了我很多东西。在交易所的时候,我会从市场组织者的角度来看市场,这对理解宏观层面的东西是十分有帮助的。在券商的时候,主要做投行业务也开始做资产管理,然后对投资有了自己的认识,也在学习了很多书本上的东西。

在国外工作的时候,关于期间的感悟我曾在《新财富》上写过一篇文章,当时我切身的感受到知道资本市场上什么叫恐惧和贪婪,体会到应该怎么用市场的恐惧来赚钱。因为那时候市场经历了很大的波动,从互联网科技泡沫最鼎盛的后期,到泡沫的破裂。然后会考虑在发达的成熟市场,怎么投资才算是长期投资。在互联网后半段,都说买互联网是长期投资。当时也经历了很多事情,包括大的电信公司IPO,比如沃达丰和Orange,包括NOKIA.所以你会深切的体会到公司由盛而衰由衰而盛的过程。

回到国内做投资,就比较简单了,那时候用基本面做投资的人比较少。其实不管在哪个市场投资还是基本面决定的,一个科学的投资手段用的人越少,有效性就越高。从2001年到2006年,基本面方法是很有效的,不用研究很深入都可以赚到钱。但是现在来说,市场发生了变化——判断公司价值的时间越来越短。我觉得,当市场看得越来越短,而你愿意多付出些时间的话,还是能赚到钱的。

问:您的意思是目前做投资越来越困难了?

答:为什么说01-07年投资比较容易呢,那时候中国经济在高速增长,很多公司给点阳光就灿烂,判断起来会比较简单。现在这个时期呢,懂基本面投资的越来越多了,所以基本面的功课就越来越深了。另外,中国经济已经成熟了,在里面找到持续30%以上高增长的公司其实也越来越难了。

问:这么长时间职业做投资您是怎么坚持下来的?

答:喜欢这行业就会觉得很有意思,当做一些正确的判断,然后被市场认证了,会觉得很有意思。每天会看很多很多的信息,要不断地做筛选。我不会觉得这是很枯燥过程,因为要不断发现新的答案。另外,我会尽量把短期的波动看的平淡一点。

问:平时喜欢的爱好?

答:比较喜欢旅行,喜欢和小孩呆在一起。做了投资之后,个人爱好时间会被压缩得比较少,高尔夫对我来讲太浪费时间了,打了10年都打不好,我很喜欢和家人呆在一起,没事的时候看看书,闲得下来就组织去旅行。

问:您平时都看哪些书?

答:其实做基金经理,这么多年,到现在11年了,算上在英国的时间12年了。我们每天要阅读大量的信息,真正留给自己自由阅读的时间并不多,每天都有看不完的东西。我一大爱好就看年报,看行业里比较深入的报告。另外,我还会看一些投资类书籍,一些历史和哲学方面的书籍。这些对我们了解过去,展望未来很有帮助。

问:投资方面最圈内佩服的人或同行?

答:每个人都有所长的地方,大家都在学习的过程中,很多优秀的俄基金经理都有很多值得我学习的地方。我看到有一些真正坚持价值投资的人,可能不一定在圈里抛头露脸。

参考资料

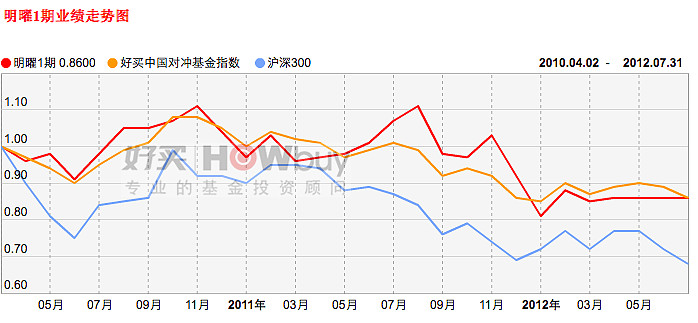

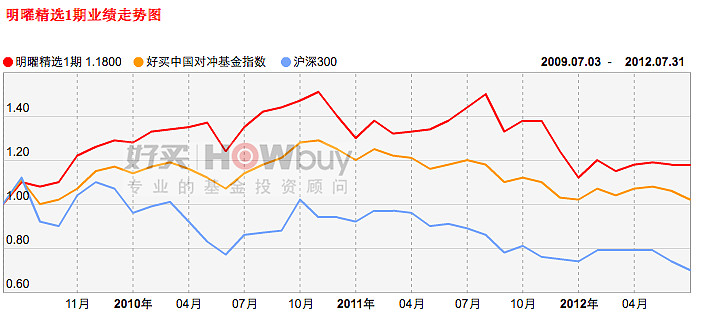

1)投资业绩

2)个人简历:

曾昭雄:明曜投资创始人、公司董事长、投资总监、开放式阳光私募信托基金经理。北京大学经济学硕士,20年证券从业经验,包括近9年的基金公司和3年私募基金投资管理经验(2009年1月-2012年3月就职于深圳市合赢投资管理有限公司,同时兼任主要合伙人、总经理、投委会主席、投资总监等职务),以及海外从业经验和资格。

历任深圳证券交易所市场服务部总监;联合证券国际业务部总经理;湘财荷银基金管理公司(现泰达荷银基金管理公司)总经理助理、投资总监、首席基金经理;景顺长城基金管理公司投资副总监、股票投资主管,景顺长城优选股票、景顺长城动力平衡基金经理;招商基金管理公司总经理助理、股票投资总监、社保110组合经理;信达澳银基金管理公司副总经理、投资总监、信达澳银领先增长股票型基金经理。

3)最新专栏文章

《希望燃起在绝望的深渊》

网页链接