| 发布于: | iPhone | 转发:1 | 回复:25 | 喜欢:3 |

药明康德,22年一季度扣非净利润增长106.52%,预测22年扣非净利润增长100%左右。2017~2021年净利润平均到年复合增长率33.65%,未来三年2022~2024年净利润平均到年复合增长率40%~50%。22年动态市盈率36倍,要论TTM市盈率迅速下降的标的,非药名康德莫属。

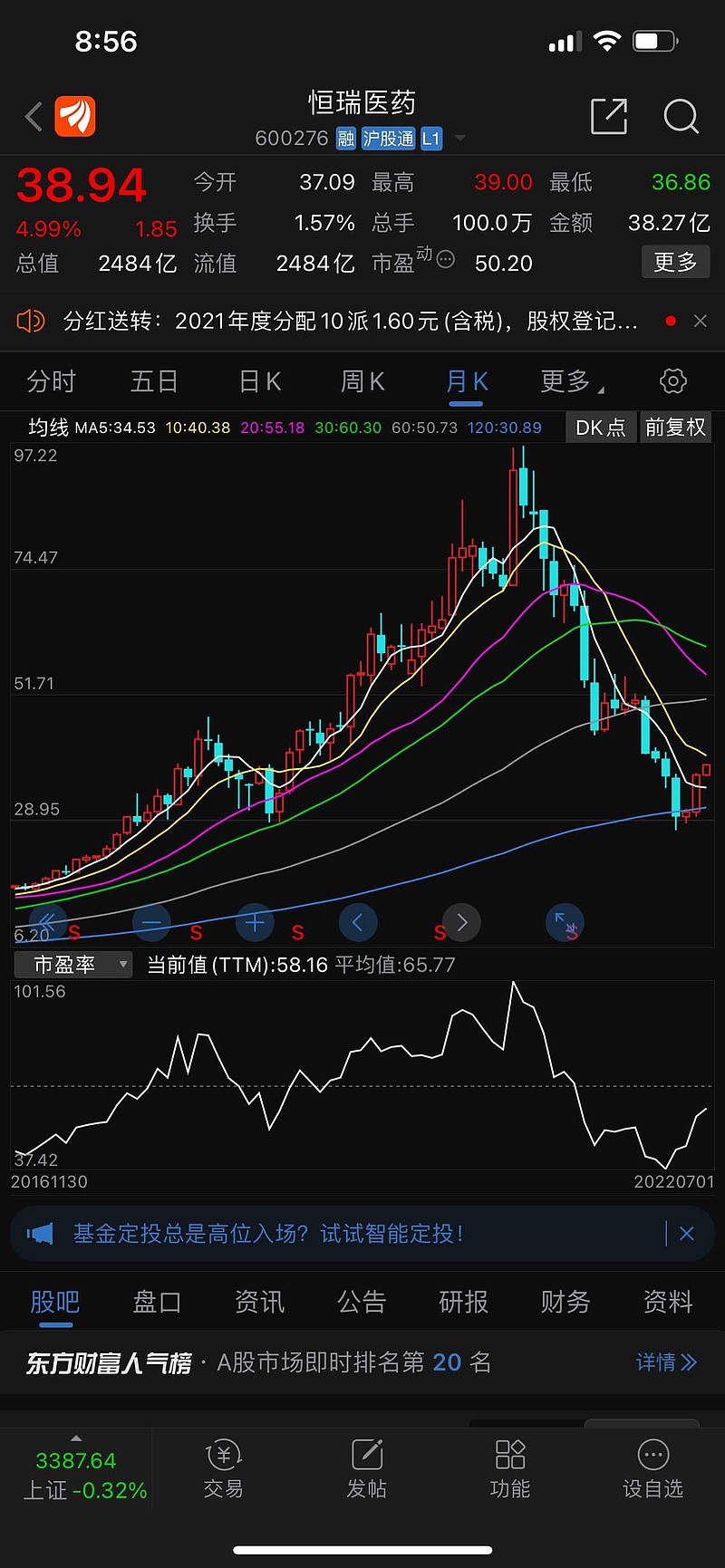

恒瑞医药,22年一季的净利润负增长17.35%,22年预计全年净利润增长-10%左右。前5年2017~2021年净利润平均到年复合增长率为11.88%。恒瑞医药2021年进入转型阵痛期,22年开启国际化元年,业绩也将开始恢复性增长。预计未来三年2022~2024年,净利润增长平均到年复合增长率为10%~20%。22年全年预计每股收益0.64元,22年动态市盈率高达60.8倍。

两个都是细分行业里的龙头,目前而言还是更看好药明康德,并非恒瑞不优秀,而是药明康德更优秀。早早就开启了国际化,在美国等地大量开展业务和国际巨头竞争,并且战绩很好,说明了公司具备成为全球化巨头的潜质。不受集采直接影响,业绩更好。

恒瑞这么多年一直是优秀的,现在只不过是在人事和业务的过渡阵痛期,不要因此就小看了恒瑞,这么多年他的研发开支全部费用化,也就是财务报表上的利润比实际利润要低,别人都夸大利润,只有恒瑞是保守方式做低利润。管理能力、研发能力目前在国内细分行业还是绝对大大哥大。

药明康德所在的CXO是一个旱涝保收的行业,根据未来产业能以及人员配置制,未来高增长确定性极高。

恒瑞医药,虽然其属于创新药行业顶级公司之一,但未来增长不确定性比CXO行业大很多。

药明康德,22年一季度扣非净利润增长106.52%,预测22年扣非净利润增长100%左右。2017~2021年净利润平均到年复合增长率33.65%,未来三年2022~2024年净利润平均到年复合增长率40%~50%。22年动态市盈率36倍,要论TTM市盈率迅速下降的标的,非药名康德莫属。

恒瑞医药,22年一季的净利润负增长17.35%,22年预计全年净利润增长-10%左右。前5年2017~2021年净利润平均到年复合增长率为11.88%。恒瑞医药2021年进入转型阵痛期,22年开启国际化元年,业绩也将开始恢复性增长。预计未来三年2022~2024年,净利润增长平均到年复合增长率为10%~20%。22年全年预计每股收益0.64元,22年动态市盈率高达60.8倍。