新洋丰农业科技股份有限公司成立于 1982 年,2014 年在深交所上市。公司主营业务为复合肥及磷肥研发、生产、销售,并向下游延伸至现代农业。经过近40年的发展,公司已形成年产逾800万吨高浓度磷复肥和新型肥料的生产能力,企业规模位居全国磷复肥企业前列。

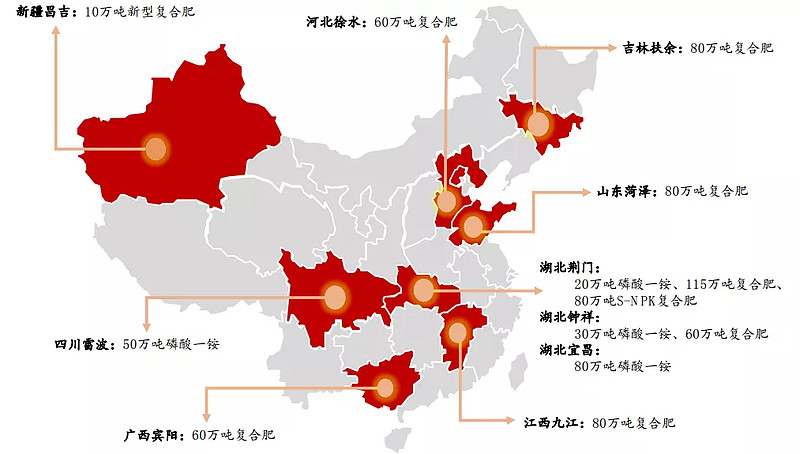

公司核心产能位于湖北荆门、湖北钟祥、江西九江和山东菏泽,毗邻中国 农业大省,具有先天的区位优势。此外,公司在宜昌、四川雷波、河北徐水、广西宾阳、吉林扶余、新疆昌吉建有大型生产基地,产品覆盖磷肥(主要为 磷酸一铵)、常规复合肥、新型复合肥三大板块多个系列,产品系列在行业内最为完备齐全。公司在全国设立 30 余家销售公司,拥有逾 5000 家经销商和近7万家终端零售网点,销售网络覆盖全国 2500 多个县。公司颗粒一铵、 粉状一铵、工业级一铵、二元复合肥、三元复合肥等产品还外销至五大洲近40个国家和地区。

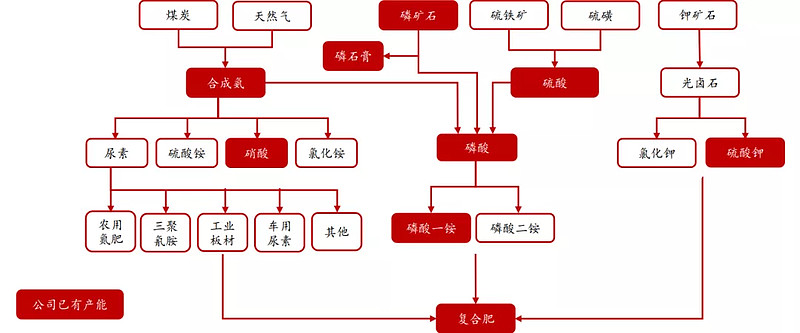

公司拥有磷矿-磷肥-复合肥-现代农业一体化产业链,在原料端布局深厚,具 有年产各类高浓度磷复肥逾 800 万吨的生产能力和320万吨低品位磷矿洗选能力,配套生产硫酸 280 万吨/年、合成氨15万吨/年、硫酸钾15万吨/ 年、硝酸15万吨/年。公司采用多品牌运作策略,现已形成“洋丰”、“澳特尔”、“力赛诺”和“乐开怀”四大品牌联袂搏击市场的格局。

新洋丰

调研时间:2021年9月14日

调研机构:星石投资等66家机构投资者

1、请介绍一下公司的主要情况。

公司是主营高浓度磷复肥研发、生产、销售、服务、推广的农业科技企业,5 万吨磷酸铁项目启动后将经营范围扩展到锂电上游材料的制备。公司有以下几大优势:

一是资源优势。控股股东从 10 年前开始投入磷矿,目前的磷矿如果全部投产,年产能 500 万吨以上,按目前每年约 500 万吨磷矿的消耗量,可以满足上百年的需求,资源有保障。公司上市时控股股东将 “磷矿资源在形成持续、稳定的生产能力后注入上市公司”作为承诺事项,今年7月第一个磷矿已经注入。磷的下游应用之前农业占了 70%, 其他在饲料、工业加工等都有应用。在双碳背景下,新能源等带来新的需求。

二是产能优势。从规模上看,公司已经形成了年产 830 万吨的综合产能,即 180 万吨磷酸一铵(其中有 15 万吨工铵)、650 万吨复合肥产能。上游 90 万吨/年磷矿开采能力,中低品位矿洗选能力320万

吨,280 万吨硫酸,15 万吨合成氨,硝酸 15 万吨。三磷整治后需要对磷石膏进行处理,公司在这方面做了大量的研发投入、摸索,下游综合利用 260 万吨/年产能(建材等)。从产业链矿—磷的加工—复合肥 —复合肥添加助剂都有产能,横向也有产能,能够对原材料价格波动 有比较好的成本管控。从空间布局来看,是 T 型战略分布,上游原材料端磷肥都在资源地部署,四川雷波,湖北宜昌、钟祥。下游的复合 肥接近市场部署,吉林扶余、河北保定徐水、广西南宁宾阳、新疆昌吉(水溶肥)。

三是研发优势。公司在研发方面做了较大的投入,已经建立了完备的肥料研究体系,在北京总部设有新型肥料研究所,和中国农大共同申办了农业农村部作物营养专业肥料重点实验室,荆门有中试、示范的基地,对北京的产品进行转化、完善。与国内外科研院所合作,国内张福锁院士也形成了较好的战略合作。形成了有效研发体系和方 法,增(针对氮、磷元素如何提高利用率,增效),补(补充铁、镁 等中量元素)、提(提高农作物品质)、抗(抗病虫害)、调(针对土壤的情况进行土壤调理)。

四是渠道和品牌优势。公司拥有 35 个销售公司,基本覆盖了 2600 个农业区县,1000 多个业务员,5000 个经销商,7万多网点,是全国销售网络最大最密的肥料公司。品牌以洋丰、澳特尔、力赛诺等为主,得到了广大农民朋友的认可。渠道管理上,实行动态管理,每年会对 渠道经销商进行优化、淘汰,使经销商资源保持最优状态。

五是技术服务优势。建立了由农业相关专业的硕士、博士等 200人组成的服务团队,目标在 2-3 年内,每 2-3 销售人员配备一个服务人员,总规模达到 300-400 人。

公司复合肥业务增长稳定,现金流强劲,是公司经营的盾;而强 劲的现金流使得公司可以做很多资本开支,包括磷酸铁、合成氨项目, 这使得公司的业绩具备更大的空间,是公司经营的矛。

2、请介绍公司磷酸铁项目的战略布局和发展磷酸铁的优势所在。

公司多年来围绕肥料产业链上下游进行产业链配套。新能源的配套给了磷化工新的机遇,磷酸铁锂电池的蓬勃发展带来对净化磷 酸和工业级磷酸一铵需求的快速增长。国内磷酸的供求关系:根据去年6月磷复肥协会的数据,2170 万吨磷酸产能,历史最高开工率 2015 年 77%,今年上半年 75%,国外最高的80%。开工率较低的原因:净化磷酸装置 1 年时间需要大修1次,每次1个月左右。很多企业因为环 保原因阶段性停产。

磷酸目前紧平衡,如果完全不出口略微过剩,一旦出口就有所紧张,今年出口量比较大。随着新材料的拉动,紧平衡的局面会被打破,磷酸铁锂 2025 年 207 万吨,2030 年1000万吨,会带动 500 万吨折纯的五氧化二磷,能生产一千万吨的工铵或净化磷酸,同时副产 500 万吨的渣酸。

肥料企业做磷酸铁的优势不仅在于拥有磷源,还有渣酸和废水循 环利用带来的优势,这里能够节约综合成本 1000 元以上。磷酸铁项目会副产大量渣酸废水,肥料产能产量比较大的企业有优势。一吨磷酸只能拿 0.5 吨生产工铵、净化酸,剩下的半吨做不了二铵(48%),一 铵可以做,单独做很难。有大量磷铵产能,掺混到其他里面去不会有影响;对做复合肥没有影响。未来钛白粉、磷化工企业做磷酸铁都要面临磷石膏处理与销售、以及废水处理成本的问题。

磷酸铁产生 30 吨的废水,主要污染物是氮、硫,硫酸铵可直接回流到肥料系统,目前能消耗 30-50%。生产肥料副产的蒸汽,可以用于磷酸铁的蒸干。每一个磷化工基地,都具备做磷酸铁的条件,各地政府也非常支持。很多磷酸铁锂企业可能会放弃磷酸铁的生产,不具备成本优势,转而和磷化工企业合作。公司生产磷酸铁的成本具有强大的竞争力,会是全行业综合成本最低的一家。

3、请介绍公司的磷石膏处理进展。

整个磷化工大规模扩张面临的主要障碍就是固废磷石膏的处理,磷石膏处理能力是未来磷化工企业能否在竞争中胜出的最关键因素之一。磷酸和工铵后续各地会松绑,不是用于农业磷铵的磷酸是可以建设的,所以,产能指标不是核心障碍,最大的障碍是对于磷石膏的消耗。2011 年国家提出新建磷酸、磷铵需要磷石膏 100%的消耗。近几年 演变成了各地不再新批磷石膏堆场,改以需要做成水泥缓凝剂、建材板等进行循环无害化处理。但处理磷石膏,现在大家都是亏损的,由于生产 1 吨磷酸会副产 5 吨磷石膏(实际更高一点)这个障碍很大。洋丰在磷石膏的消耗有了较多的积累,解决更大规模的磷石膏有相应的优势。

国家整体层面没有统一制订磷石膏消耗标准,规定是各地方政府定,如贵州 100%消耗,支持力度也不一样。磷石膏的技术基本都是成熟的,但商业化很难。能不能把磷石膏消耗好,不在于技术先进性,在于区位、销售,能不能把产品卖出去。

总部、中磷、宜昌、雷波都配套有磷石膏循环利用生产线,目前主要是水泥缓凝剂(水泥要用 5%的水泥缓凝剂来调节凝固的时间,过去用天然石膏,现在用脱硫的磷石膏)、提纯石膏粉。改性的水泥缓 凝剂(添加碱性物质,调 PH 值),这种产品价格战比较激烈,做的比 较少。几个基地磷石膏处理共投入 6 个亿,还在持续建设之中,目前几个基地已经投产了五条球状缓凝剂,每条年产30万吨;一条年产100万吨粉状改性缓凝剂;两条年产 30 万吨提纯煅烧石膏粉。目前在建的还有两条提纯、煅烧的 30 万吨石膏粉,将达到 370 万吨。2021 年销售目标 260 万吨,明年 350 万吨,超越了当地政府的要求。预计 未来几年会在部分基地实现新增磷石膏 100%消耗。

堆存也是有成本的,过去建设一个渣场(标准低,成本低),宜昌猇亭渣场只需要 5000 万投入,现在同样的渣场至少投入 3 亿(全部需要用黏土防渗),过去堆放处理的话,每吨磷石膏的处理成本在 25 元。现在新渣场堆存成本在 40-60 元/吨,有的地区渣库选址复杂的话会更高。目前磷石膏处理方面,只有雷波略微亏损,总部不亏损,几个新产品略有盈利。

公司针对下游客户进行研究,生产工艺的持续改进,磷石膏的质 量比同类的要好,一部分有了相应的专利。球状缓凝剂比传统的改性缓凝剂更容易下料,水泥企业生产更稳定。现在成立了单独的建材公 司,建有 45 人的专业销售团队(这个销售规模算很大)。其他家磷化 工企业磷石膏是兼职销售。明年公司销售团队计划要增加到六十人。公司多点布局,目前球状缓凝剂只有公司可以做。

公司建有磷石膏循环利用产业园,里面的厂房租给下游的小企业, 目前已经有 6 家小企业入驻,合作方式有多种:提供土地、设备等, 条件是每年需要消耗石膏多少量,主要加工的产品有板芯等,现在已 经消耗了磷石膏 70%的量。下一阶段在雷波建建材产业园。磷石膏销 售最终是成本、服务等的比拼。现在是加大缓凝剂增加消耗量,未来 是提升石膏粉的量,磷石膏平均消耗成本已经比先前的堆存成本略低。

4、公司如何看待复合肥的竞争格局?

2016 年开始复合肥经历了一定的阵痛期,今年原材料价格上涨复合肥行业承受了一定的压力,对中小复合肥企业是个考验,产业链一体化的企业有成本优势,今年有望受益于加速洗牌。钾肥涨价过多,复合肥涨价传导不顺畅,很多小企业经营不下去停产。同时环保 整治也会加速洗牌,复合肥往后几年会加速洗牌。磷酸一铵方面,公司会视时机去整合小磷铵厂。

去年开始多个国家把粮食安全提高了比较高的位置,粮食出口到 南美、澳洲比较多,南美已经开始储备明年的肥料,对明年粮价判断是比较景气的,会加速提升复合肥的占比。

5、新型肥的市场有多大?公司占的市占率有多大?

新型复合肥的定义不一样,加入微量元素后,毛利率达到一定水平之上的。有些企业把部分常规肥也纳入进来了,大多数常规肥3个 15,3 个 16,配比不合理。很多植物的需求是不一样的,国家开始管控肥料利用效率后,这部分肥料是要被淘汰出去的。未来新型肥料会过渡到对每种作物有相应的产品。2016 年肥料零增长针对的是不合 理肥料的零增长,鼓励的是新型肥的增长。AZF 的工艺30万吨上半年已经投产,明年开始放量,甘肃到 11 月不能基建,明年春节后半年建好。西南地区在选址,有可能再建一个新型肥料基地。

今年新型肥的增速 36%,新型肥不仅仅用到经济作物,大田作物 也有使用,包括河南改革试点,此外新型肥的用量比例会提高。小厂 打价格战都是被淘汰的常规复合肥,全国的增速很快。

6、新型肥料比常规的毛利率高多少?增长会不会延续?

新型肥的形势会一年比一年好,只存在月度的波动,趋势不 会变。随着农民用肥习惯的改变,农民需求量会增加。品质兴农,很 多农民会注重提高效率。新型肥毛利率 23%左右,高于常规肥。复合 肥的毛利率相对稳定,常规肥是成本加成的定价模式。而新型肥的定 价则还考虑到了产品力、品牌力、技术服务,和原材料的关系更弱一些。

7. 公司和控股股东的磷矿开采进展情况如何。

公司控股股东合计拥有磷矿储量 5 亿吨,借壳上市时磷矿处 于前期探矿阶段,为了保护中国服装股东的利益,要求形成产能才能 注入到上市公司。磷矿的开采流程:探矿权-探矿权转采矿权-安全设 施设计-试生产-安全生产许可证-生产。目前雷波和黑良山已经拿到了 安全生产许可证。中磷莲花山矿拿到了采矿证,规划、基建期 5 年, 襄阳保康竹园沟已经有探矿权,正在申请采矿权。

8、如何看待后续磷酸铁行业的竞争?

目前电新厂、车厂增速都是翻倍的,但磷酸铁锂的扩产必须 要有客户的支撑,磷酸铁投资每 1 万吨 1.5 个亿。验证需要 6-8 个月, 看是否能使用。这次和锂源合作,参数是按下游使用需求来设计。验 证周期会大大缩短。

9、铵法和钠法生产磷酸铁在品质上有多大区别?

钠法在广西、四川有部分产能(允许硫酸钠的排放),钠法环保支出较少,钠法的成本比铵法的成本高,铵法后续硫酸铵处理的费用更高。后续随着国家对环保的趋严,铵法会有优势。产品品质没有本质的区别。做铵法、钠法取决于企业是否有排放指标和排放权,综合成本加上环保成本差异不大。磷石膏综合利用有优势可以降低成本。

10、矿的品位水平对磷酸铁是否有影响?

没有太多的直接关系,在地区比较偏远的使用高品位磷矿, 在湖北荆门等地区,高品位矿已经开完了,低品位矿通过选矿长期平 均成本会略高,但也是在动态变化的,荆门等交通便利的地方区位的 优势可以补充

11、磷酸铁一期和二期的进展情况如何?

可行性研究已经做好,一期环评 9 月底,二期环评 10 月,今 年年底前二期完成所有前期准备工作。

12、四月荆门磷石膏渗漏的情况是否已经解决?

常规性检查,公司很快做了补救措施,已经达到了环保部门的要求。目前中央环保督察组刚在湖北检查,磷化工行业的三磷整治将继续推进,有利于龙头企业。