受老龄化加剧等因素影响,中国眼科市场发展迅速,尤其是白内障市场发病人群多,同时受近视人群基数大等因素影响,眼病诊疗、屈光矫正和视光业务市场空间均较大。

眼科器械行业中,医疗设备数字化的趋势给国内器械研发和生产企业带来了新的机遇。治疗青光眼、干眼症、视网膜疾病的药物频出,尤其是新一代 VEGF 抗体备受关注,国内眼科药厂布局加深。眼科连锁医院扩张速度快,已逐步深入到基层医疗体系中。

1

1产业图谱介绍

▪产业链

眼科领域上游主要包括原材料、元器件供应商和软件研发服务商;

中游包括药械制造和代理销售机构;

下游包括医疗服务和生物技术服务机构、电商平台、药店等。

从整体来看,流动关系体现为从核心部件、元素流向制造和销售,再流向服务机构和平台,最终流向消费者。

▪业务版图

疾病-中国眼科疾病问题主要集中在老年人疾病以及青少年屈光不正上,白内障、青光眼、视网膜病、近视等在人群中的患病比例很高。

治疗手段-眼科治疗除传统的手术、药物治疗和视光外,细胞治疗逐步受到重视。

产品-传统的眼科药械市场,包括医疗级的诊断、矫治器械及耗材,以及抗感染、抗过敏、降眼压等各类药物,新兴市场主要包括面向消费者的消费电子产品。

技术-眼科的新技术主要集中在人工晶体、人工眼角膜等人工替代物以及AI与眼病诊疗结合领域。

2投资趋势

从过去一年的投资情况统计可以看出,2017年第四季度是眼科投资的高峰,市场公开投融资事件37起,投资主要集中在从天使轮到A轮的早期阶段,以及并购阶段;

2018年第一季度总计公开投融资事件22起,主要集中在天使轮、A轮、B轮,希玛眼科在港交所主板上市;

2018年第二季度总计公开投融资事件14起,早期主要集中在A+轮、B轮,后期主要集中在E轮,并有2起并购事件。

3市场数据

▪眼科门急诊人次走势图

根据2007至2016年眼科门急诊人次走势图可以看出,在过去十年期间,眼科门急诊人次增长率超过100%,平均每年增长超过500万人次,复合年平均增长率8.36%,2018年预计总就诊人次将超过1亿人次。

来源:国家卫生与计划生育统计年鉴

▪ 国内市场规模变化图

中国眼科服务市场总规模已从2012年的461亿元增长至2017年的922亿元,复合年平均增长率14.87%,预计至2021年,市场总规模将超过1500亿元,其中公立眼科市场增长稳定,从2012年至2017年复合年平均增长率13.72%,预计到2021年,公立眼科医院市场规模将达1257亿元。

来源:中商产业研究院-2017年中国私营眼科医疗行业市场规模分析

私营眼科服务市场增长速度较快,复合年平均增长率21.15%,私营眼科服务市场占比从2012年13.88%增长至2017年18.11%,预计未来私营眼科亿元市场地位将继续逐步提升,至2021年,市场规模将到328亿元,占比达到20.69%。

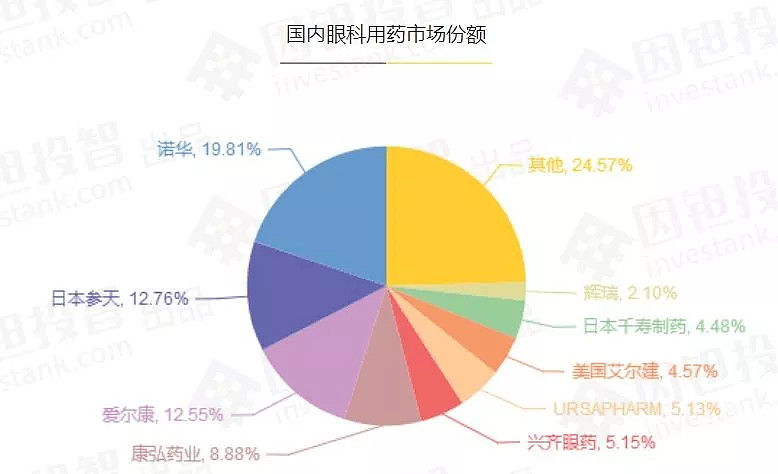

▪国内眼科用药市场份额

从国内眼科市场用药情况来看,眼科制药三大巨头诺华、日本参天、爱尔康(诺华目前已经在进行爱尔康的分拆)占比约为45.12%,国内眼科药物制造商中,康弘药业(占比8.88%,主要产品康柏西普眼用注射液)和兴齐眼药(占比5.15%,主要产品包括眼科抗感染药、非甾体抗炎药、血管收缩剂和减充血剂、人工泪液和眼用润滑、散瞳剂与睫状肌麻痹剂等一系列产品)占比最高,总计占比14.03%,URSAPHARM、美国艾尔建、日本千寿制药、辉瑞等总计占比16.28%,其他药厂占比24.57%。

来源:中信证券-医药行业眼科行业专题报告-解构产业链,看国内眼科的黄金十年

总体来看,排名top8的企业在国内眼药市场占比为73.33%根据美国经济学家贝恩和日本通产省对产业集中度的划分标准,CR8≥ 70%,可以判定眼科药物市场为极高寡占型市场,对于新进入者的市场空间不大。

完整数据报告,请访问因钽投智官网 网页链接