“没有最卷,只有更卷”,用来形容茶饮咖啡这个赛道再合适不过,从2023年不断刷屏的“联名上瘾”,到前赴后继的“集体出海”,如今,奔赴IPO也要整整齐齐。

1月2日,继古茗之后,蜜雪冰城股份有限公司(以下简称“蜜雪冰城”)也正式向港交所递交上市申请,联席保荐人为美银、高盛和瑞银集团。

此前,蜜雪冰城在A股与港股之间反复横跳,2021年,曾考虑在香港上市;2022年9月申请A股上市,拟登陆深交所主板,拟募集64.96亿元,最终未果。

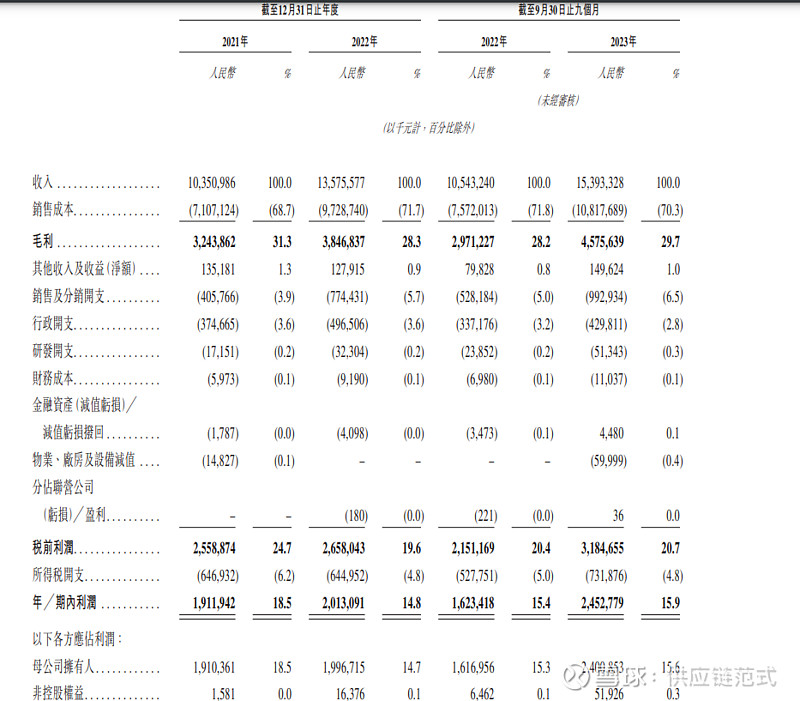

招股书显示,蜜雪冰城2022年全年以及2023年前九个月,分别实现营收136亿元、154亿元,同比增长31.2%、46%,其门店网络分别实现约300亿元、370亿元的终端零售额。

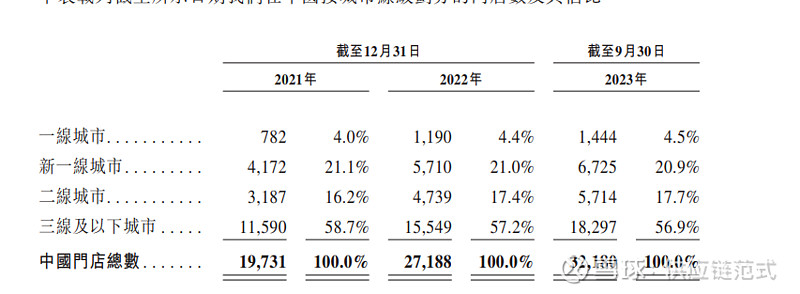

截至2023年9月30日,蜜雪冰城在全球拥有超36000家门店,覆盖中国及海外11个国家。

蜜雪冰城在招股书中表示,IPO募集所得资金净额将主要用于提升端到端供应链的广度和深度;品牌和IP的建设与推广;加强各个业务环节的数字化和智能化能力;以及用作运营资金和其他一般企业用途。

供应链范式获悉,蜜雪冰城自成立以来,已获得高瓴、美团龙珠以及CPE源峰三家知名机构的投资。IPO前,高瓴和美团龙珠分别持有蜜雪冰城4.0%的股份,CPE源峰则持股2.0%。

01.2023年前三季度营收约154亿元

净利润25个亿

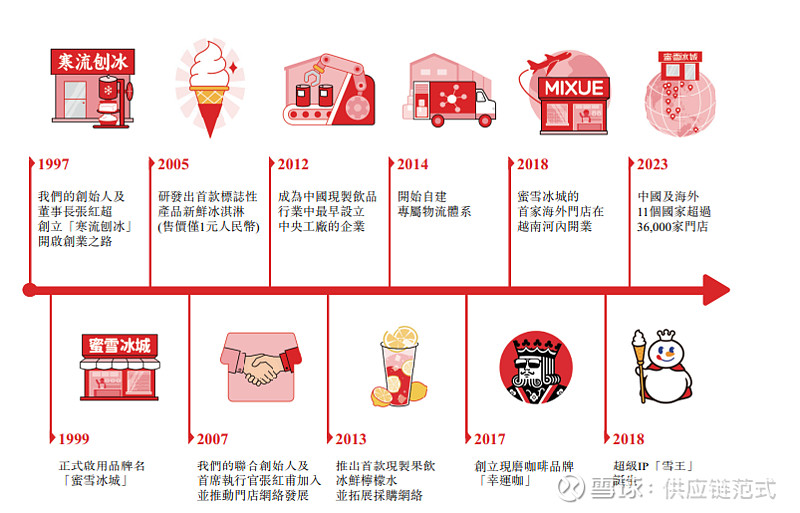

蜜雪冰城的发展历史可追溯至1997年,以创始人张超红在郑州开设一家名为“寒流刨冰”小店拉开序幕。1999年,代表着“甜蜜”与“冰爽”的品牌名称“蜜雪冰城”正式被启用。2007年,蜜雪冰城第一家新鲜冰淇淋专卖店在河南开业,主营产品是售价为2元人民币的新鲜冰淇淋。

而后,经过十余年的打磨与迭代,如今,蜜雪冰城已成为一家以新鲜冰淇淋、茶饮为主的连锁机构,旗下现拥有现制茶饮品牌“蜜雪冰城”和现磨咖啡品牌“幸运咖”。

截至2023年9月30日,蜜雪冰城的物流网络覆盖了全国31个省份、自治区及直辖市、约300个地级市、1700个县城和3100个乡镇,海内外总门店数达到36000家。其中,幸运咖拥有约2900家门店,根据灼识咨询报告,以门店数量计是中国第四大现代咖啡品牌。

蜜雪冰城的产品组合中涵盖几大类:常青款及季节性与区域性产品,核心产品价格通常为2元至8元人民币。其中,三大常青款产品冰鲜柠檬水、新鲜冰淇淋和珍珠奶茶是中国现制饮品行业销量最高的3个单品,2023年前9个月,在中国分别售出约9.13亿杯、4.42亿支、3.26亿杯。

同时,蜜雪冰城还根据消费者喜好洞察及市场趋势分析,定期推出符合时令和地域特色的季节性及区域性饮品,其中2023年6月推出的“莓果三姐妹”上新首月销量约为3,300万杯,成为销售爆款产品之一。

财务数据方面,2022年全年及2023年前九个月,蜜雪冰城分别实现了136亿元与154亿元的收入,同比增长31.2%及46%。2022年全年及2023年前九个月,蜜雪冰城的净利润分别为20亿元与25亿元,同比增长5.33%及51.1%。

蜜雪冰城持续创造经营活动现金流量净流入,在2021年、2022年以及2023年前九个月分别为17亿元、24亿元及31亿元。

02.最大收入来源:

加盟门店销售商品和设备

上述提到,2023年前9个月,蜜雪冰城在中国及海外11个国家拥有超过36000家门店,共实现出杯量约58亿杯。总门店数接近行业第二名至第五名之和。

据第三方报告显示,按照截至2023年9月30日的门店数及2023年前九个月饮品出杯量计,蜜雪冰城是中国第一、全球第二的现制饮品企业。也是国内现制饮品行业中,目前唯一一个达到3万家门店规模的企业,目前业内甚至尚未出现第二家破万店的品牌。

供应链范式梳理发现,蜜雪冰城主要通过加盟模式开展业务,绝大部分收入来自向加盟门店销售商品及设备。截至2023年9月30日,蜜雪冰城超过99.8%的门店为加盟门店,加盟伙伴超过了16000名。

蜜雪冰城在招股书中表示,其通过一系列制度设计实现与加盟商的利益与共,初始投资和加盟费都低于中国现制饮品行业平均收费水平,就收入模式而言,蜜雪冰城不以加盟费和相关服务费为主要收入,这两部分收入仅占2%。

招股书显示,蜜雪冰城主营业务收入由食材、包装材料、设备设施、营运物资及其他、加盟商管理、直营门店产品六大板块构成。

其中,食材、包装材料是营收贡献占比最大,达到69.89%和17.19%。

食材主要包括固体饮料、风味饮料浓浆、果酱、水果、茶叶及其他,2021年营收分别为22.25亿元、15.71亿元、11.51亿元、4.54亿元、6.4亿元、11.88亿元,总计72.3亿元。除去48.73亿元的成本,食材板块净利润为23.57亿元。

其中固体饮料、风味饮料浓浆、果酱均由蜜雪冰城自有供应链生产,茶叶、水果则通过外部采购商购入。

第二大收入包装材料则包括杯子、吸管、包装袋,2021年营收分别为10.56亿元、3.06亿元、1.85亿元,总计17.79亿元,除去12.12亿元的成本,净利润为5.67亿元。

具体来看,按照销售价每个分别为0.3元、0.1元、0.08元,采购价每个分别为0.18元、0.08元、0.06元计算,蜜雪冰城单在杯子、吸管及包装袋上的净利润就分别达到了4.23亿元、6120万元、4625万元。

03.底气来自

最大和最完整的供应链体系

一位茶饮创始人曾说道,所有连锁的本质都是规模,而规模的本质是供应链。这句话用在蜜雪冰城上再合适不过。

据灼识咨询的报告,蜜雪冰城是最早设立中央工厂的企业,拥有国内现制饮品行业最大和最完整的端到端供应链体系,覆盖采购、生产、物流、研发和品质控制等核心环节。

蜜雪冰城还搭建了集农业技术支持、产地集采、产品研发、中央工厂生产、自建物流体系、门店运营管理、消费者服务等为一体的完整产业布局,其采购网络覆盖了全球六大洲、35个国家。

供应链范式曾提到,规模化采购的优势在于,对上游,能够提升话语权,从而进一步降低采购成本。而在下游,通过加盟模式,茶饮品牌能够放手终端操作难度较大的开店工作,专注于构建标准化规模化供应链,并通过门店数量的快速增长,向大量的加盟商出售优质的供应链原材料,以达到薄利多销的效果。

以柠檬、茶叶和咖啡生豆为例,仅2022年,蜜雪冰城对这三种原料的采购数量分别达到5万吨、9千吨和5千吨,根据灼识咨询的报告,就同类型、同品质的奶粉和柠檬而言,蜜雪冰城2022年的采购成本较同行业平均水平分别低约10%与20%以上。

在生产端上,蜜雪冰城在河南、海南、广西、重庆、安徽拥有五大生产基地,总面积67万平方米,年综合产能约143万吨。提供包括糖、奶、茶、咖、果、粮、料在内的全品类一站式的饮品食材解决方案。

为了进一步提高效率,蜜雪冰城蜜雪冰城还建立了由26个仓库组成、总面积达30多万平方米的仓储体系。截至2023年9月30日,蜜雪冰城在全国超过90%的县级行政区划实现了12小时内触达。

蜜雪冰城成为中国现制饮品行业中极少数实现加盟商的饮品食材、包材及设备100%从品牌方采购的品牌,同时其提供给加盟商的饮品食材约60%为自产,根据灼识咨询的报告,为中国现制饮品行业中最高,其中核心饮品食材为100%自产。

蜜雪冰城的另一大特点是国际化,2018年,蜜雪冰城在越南开设了首家海外门店,此后在多个国家和地区不断拓店。招股书显示,截至2023年9月30日,蜜雪冰城已在海外11个国家开设约4000家“蜜雪冰城”门店。根据灼识咨询的报告,按照以上统计口径,“蜜雪冰城”已成为东南亚市场第一的现制茶饮品牌。

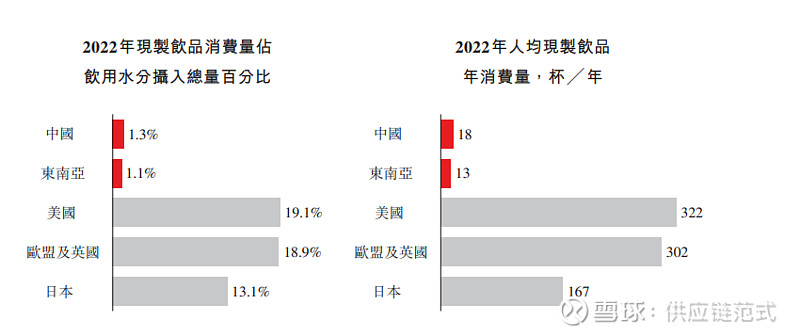

放眼全球,2028年全球现制饮品市场规模将达到约1.1万亿美元,年复合增长率为7.5%。其中,东南亚市场规模预计达到49亿美元,2022年至2028年的复合年增长率约20.3%,增速为全球最高。

为此,蜜雪冰城在招股书中表示,未来它将借助强大的供应链体系和运营能力,持续拓展国内门店网络,巩固行业领先地位,同时,将继续向东南亚市场延伸的同时,拓展其他市场。【供应链范式】

图片来源:

《蜜雪冰城招股书》

参考资料:

《蜜雪冰城招股书》