@凯莱英 充了解凯莱英2021股权激励计划的前提下,再看2022年股权激励计划。

再欢迎强喷![]()

根据2021年凯莱英股权激励目标(上一个帖子的结论)

![]() 管理层利用回购的股票做了2022年股权激励方案,由于上面的结论推演,本次股权激励我认为是管理层对于2021股权激励的补充,以弥补2021股权激励二级市场不振对员工带来的负面效应。

管理层利用回购的股票做了2022年股权激励方案,由于上面的结论推演,本次股权激励我认为是管理层对于2021股权激励的补充,以弥补2021股权激励二级市场不振对员工带来的负面效应。

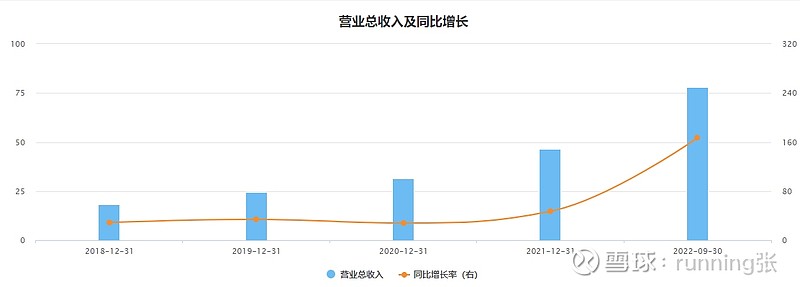

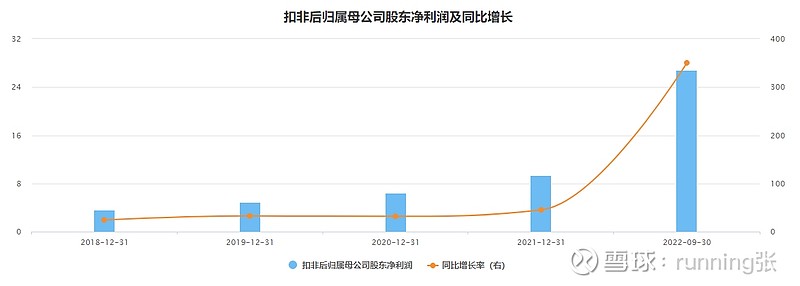

先看凯莱英历史没有大订单影响下的营业收入和扣非净利润增速情况(主看看2018-2020年)

具体的数据我就不列了有兴趣的同学自己算下,基本上营收和扣非同步,维持在20%-35%之间。

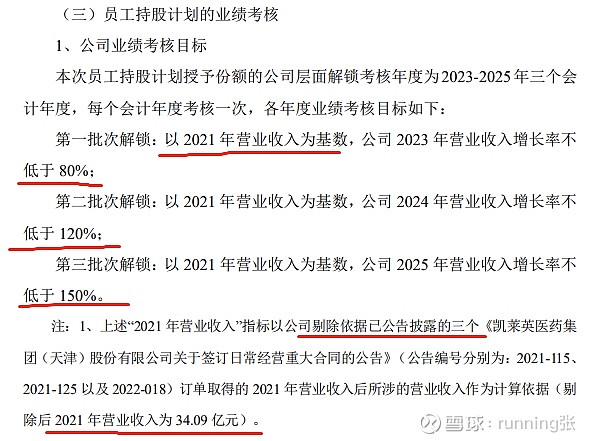

再看本次激励达成条件:

本次员工持股计划授予份额的公司层面解锁考核年度为2023-2025 年三个会计年度,每个会计年度考核一次,2023 年度业绩考核目标以2021 年剔除大订单的营业收入为基数,剔除大订单的收入增长为不低于80%、120%、150%,对应剔除大订单的收入金额为不低于61 亿元、75 亿元、85 亿元,并且是扣除大订单影响,公司2021 年至2025 年收入的年均复合增速超过25%。

根据公司半年报2022H1营业收入50.4亿元,根据调研纪要已经知上半年交付大订单30.3亿元。扣除后2022上半年营收约20亿元。(2021H1营收约17亿)根据激励目标是2021年80%增速算2023年H1营收需要达到2021年H1的180%约30.6亿(现在是2022年11月6个月之后就需要达到剔除新冠订单30.6亿营收)。倒推出年复合增速约35%左右。

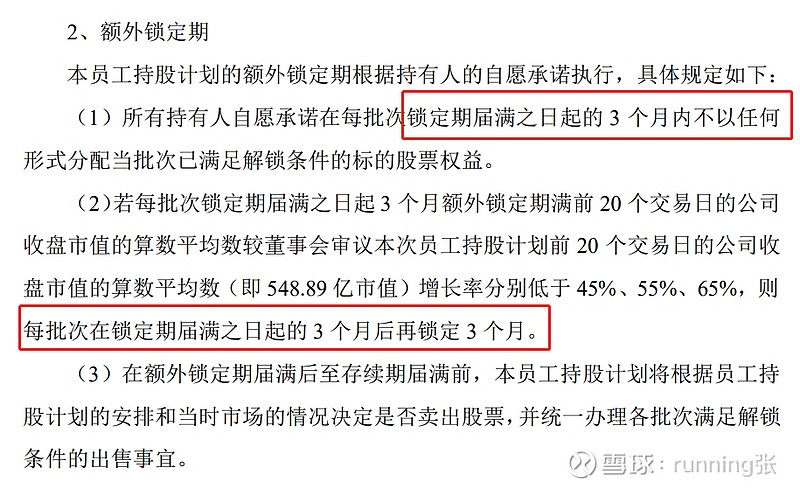

![]() 再看额外锁定情况:

再看额外锁定情况:

依旧是到期了额外锁定3个月,如果市值没达到目标,再锁定3个月!!!

由新冠订单带来的市场知名度,充裕的现金流量,和辉瑞深度的合作开发关系,就算新冠订单是一过性收入,以上所有附带利益全部剔除掉目标保持35%增速还不够高吗?

最后我的结论就是 35块钱的股权激励:我认为就是管理层对于员工的2021年股权激励没有达成效果的部分补充,(倒推2021股权激励133元(复权后)+35元(2022激励价格)粗暴的除以2=84元,目前股价152,差不多就是等于给员工做了一次50%价格的股权激励!!!);第二关于2022年股权激励里大家讨论的达成目标过低,我认为完全不存在 反观有几个行业里几个公司能长期维持复合20%以上的营收和净利润增速?所以我持有凯莱英目标就是享受行业贝塔带来的收益同时收获凯莱英未来创造阿尔法的收益。