@今日话题 @非新不炒 本文有一只新股:道恩股份。本文只有上市公司介绍和简单财务数据。

一、公司概况

二、主营业务

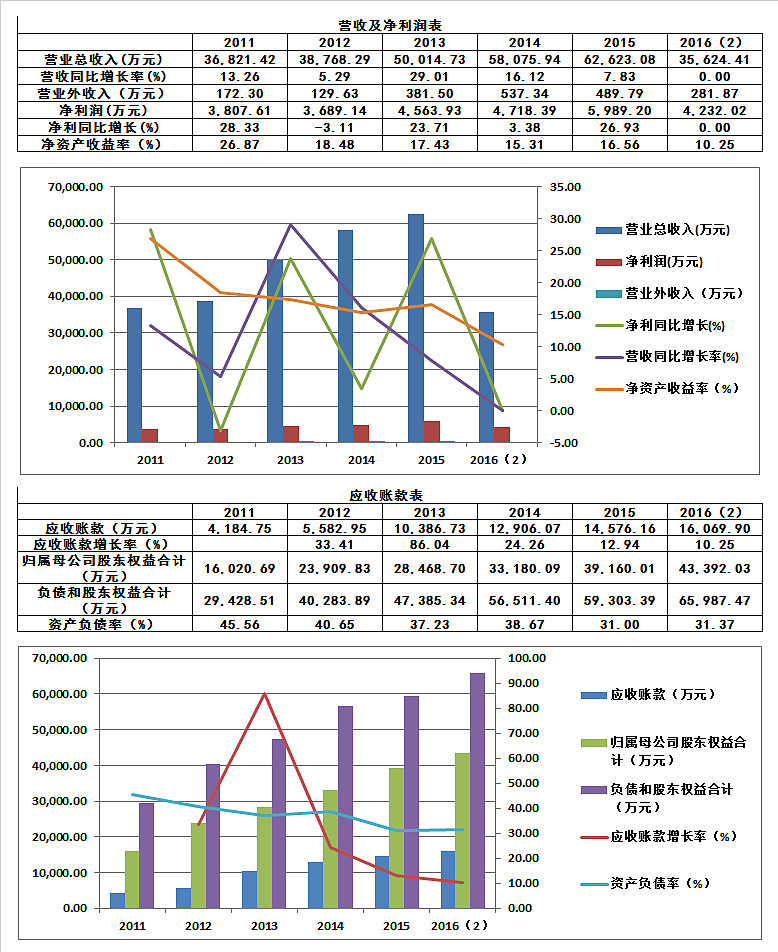

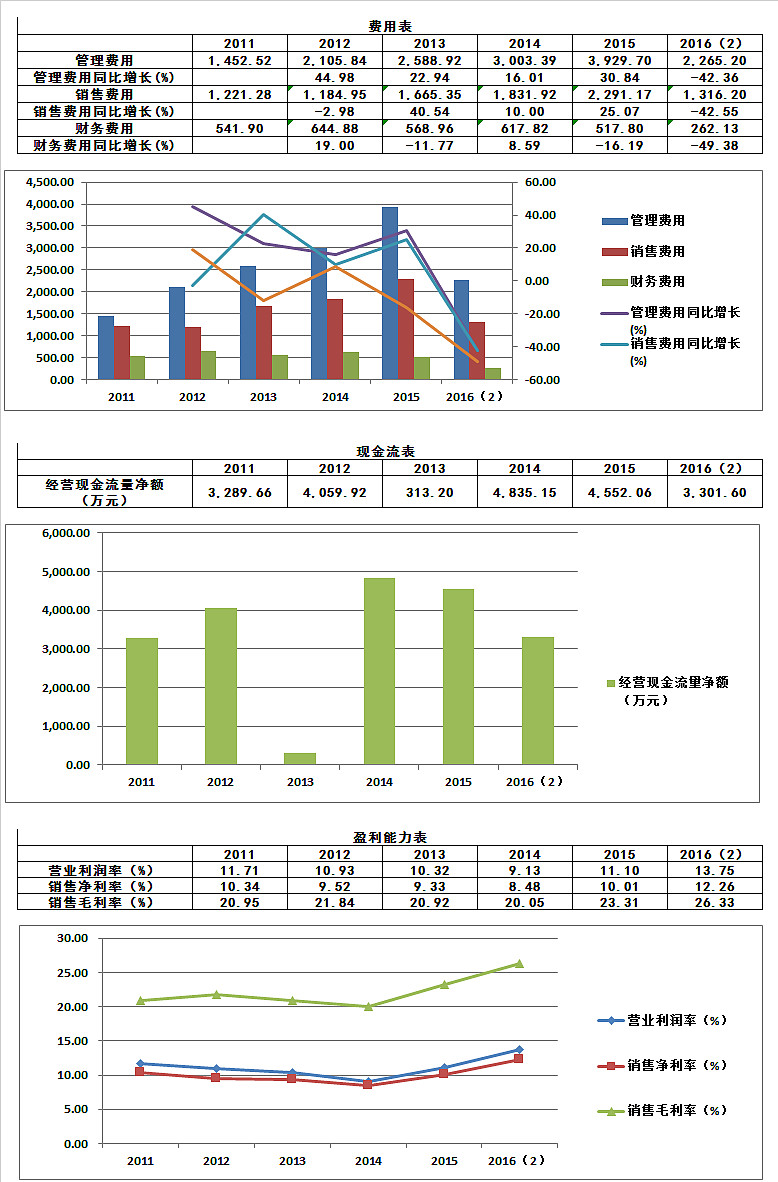

三、财务分析

四、募集资金用途

小结

竞争优势:

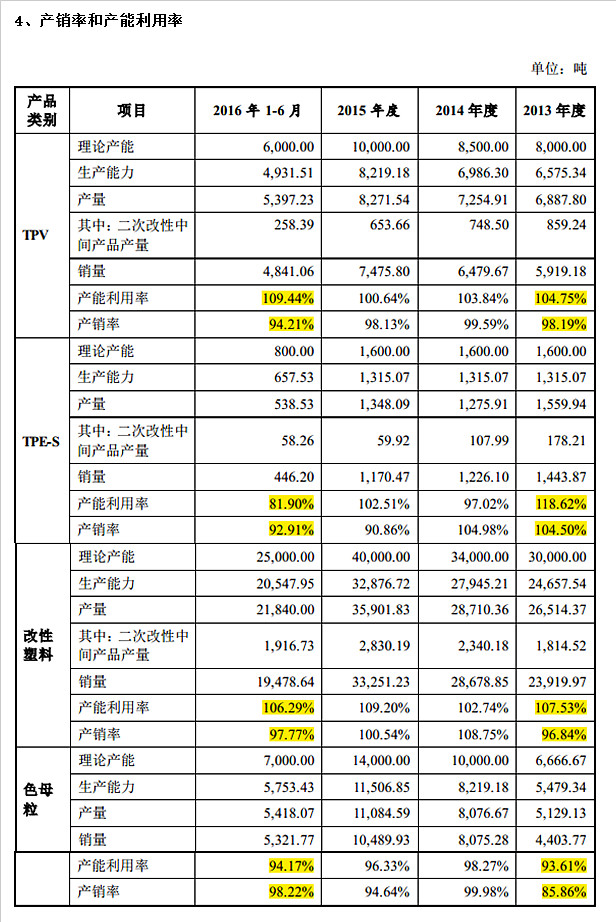

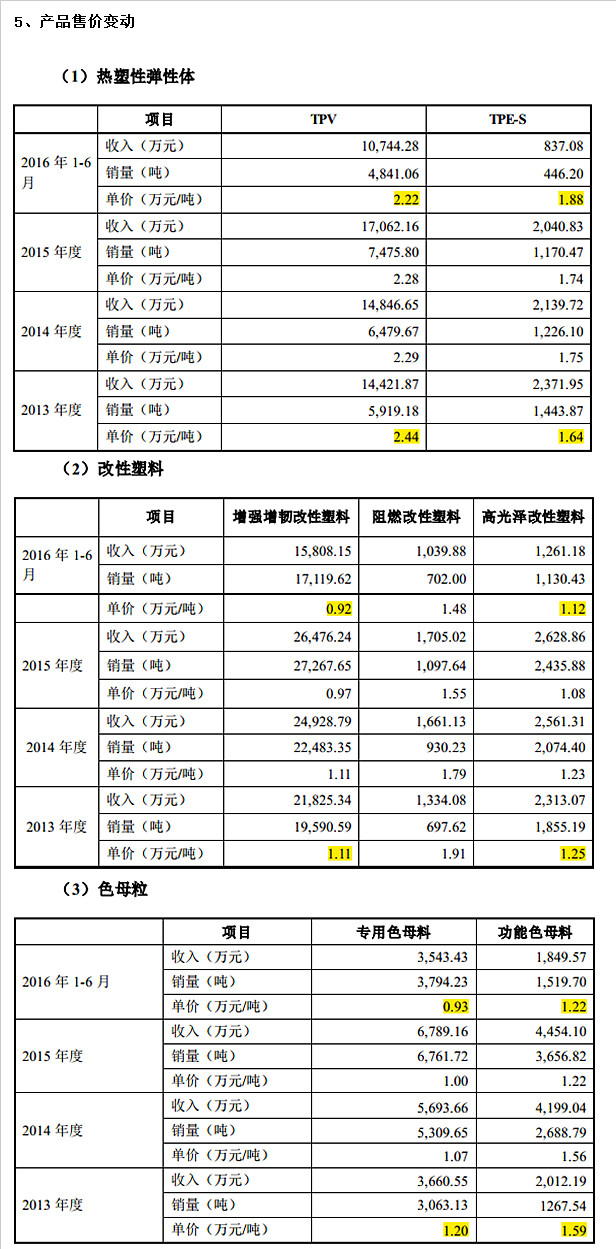

1.公司是国内 TPV 行业的龙头企业,自TPV研究成功并商业化以来,全球仅有美国的埃克森美孚公司和TeknorApex公司、日本的三井公司等为数不多的几家公司能够独立掌握生产TPV的动态硫化技术, 并通过技术垄断以获取高额利润,TPV的价格在2006年之前一直在4万元人民币/吨以上; 2006年,公司成功打破这一垄断,建立了国内第一条拥有自主知识产权的TPV生产线, TPV的价格才降到4万元/吨以下。

2.技术优势,公司在动态全硫化热塑性弹性体TPV制备技术基础上,先后开发出“新一代”热塑性弹性体TPV的制备技术、高流动性热塑性弹性体TPV制备技术等系列技术,缩小了国际差距,公司技术中心因此晋升为国家级企业技术中心,并受邀起草热塑性弹性体TPV国家行业标准,多项核心技术均达到国际先进水平,多次承担国家和省部级项目。

3.客户群不断提高,国际地位进一步提升,经过几年的市场开拓,公司已经与鬼怒川(日本)、申雅密封件、库博公司(美国)、和仁宝利得(韩国)、井上华翔(日本)等全球汽车密封系统、汽车防尘罩系统行业龙头企业建立了合作关系。

4.色母粒产品工艺不断改进,在高端产品领域内,公司在与科莱恩、毅兴行、普立万等国际巨头的角逐中不断显现竞争优势。目前,公司已经成为海尔集团色母粒的主要供应商,扭转了海尔集团对色母粒产品的进口依赖局面。在高端色母粒领域具有较强的竞争地位。

竞争劣势:

1.原材料受受石油价格波动影响较大,若原油价格上涨过快,生产企业则会面临生产成本上升的压力。由于公司产品销售客户主要为汽车工业、家用电器、医疗卫生、 轨道交通、建筑工程等领域的厂商,上述行业在我国基本处于完全竞争状态,因此,原材料价格波动导致产品成本上升的风险可能无法完全、及时通过产品提价转嫁给下游客户,从而影响公司利润水平。

本文仅用作交流学习,所涉及个股分析不作为投资意见,据本文进行投资造成的损失,凡德投资不承担任何形式的责任。转载请注明出处,更多资讯请关注【凡德投资】微信公众号,微信搜索 " 凡德投资 " 或 " fundinv "。