一、公司概况

二、主营业务

公司主营业务为热水锅炉与蒸汽锅炉的研发、生产和销售,产品用于供应采暖和生活用水,以及供应工业生产所需的蒸汽。

随着锅炉行业的不断发展及节能减排政策的进一步推进,行业下游客户对锅炉的运行效率、运行稳定性、大气污染物排放等各类指标提出了更高的要求。公司通过多年的研发和技术积累,自主研发了水冷预混燃烧技术、烟气冷凝换热技术、真空相变换热技术等一系列锅炉制造技术,运用该等技术所生产的热水锅炉及蒸汽锅炉具有运行效率高、运行成本低、安全性高、氮氧化物排放低等特点,可广泛用于楼堂馆所及城镇集中供热、工矿企业工业蒸汽提供等。

报告期内,公司主营业务收入分产品的构成情况如下表所示:

公司主营业务收入构成以机组销售收入为主,报告期各期机组销售收入占比均超过95%。

三、行业分析

1.行业基本情况

(1)工业锅炉行业发展趋势

近年来,随着我国国民经济的持续发展,全社会固定资产投资规模不断扩大,2005 年度至 2023 年度,我国固定资产投资完成额由 75,096.48 亿元增长至 503,036.00亿元,年复合增长率为 11.14%。工业锅炉行业的市场需求情况与全社会固定资产投资趋势紧密相关,当固定资产投资规模扩大时,工业锅炉的下游行业如供热行业、各类工矿企业会产生联动增长,并带动工业锅炉行业市场需求的扩大。

得益于我国基础设施投资的巨大需求,工业锅炉的市场需求将得到明显提振。在“十四五”新时期下,“双碳”政策要求下的实业投资、政府良好调控以及宏观经济稳定发展均为工业锅炉行业的持续发展提供了充足动力。

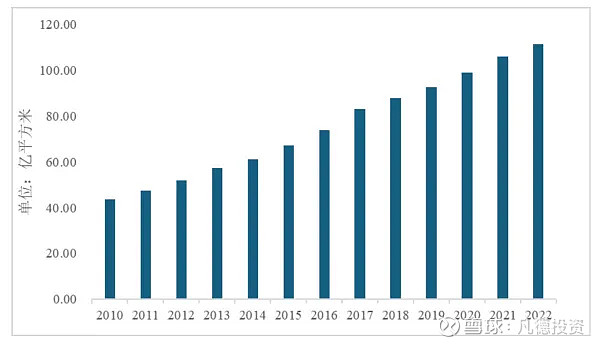

近十年来,我国城市供热规模快速增长,城市集中供热面积增长约 2 倍。截至2022 年底,我国城市集中供热面积达 111.25 亿平方米。2010 年-2022 年全国城市集中供热面积情况如下:

2010 年-2022 年全国城市集中供热面积统计

工业锅炉作为用于人民生活采暖的供热设备,随着我国城镇居民采暖需求的不断增加,工业锅炉行业的市场空间也将迎来持续增长。

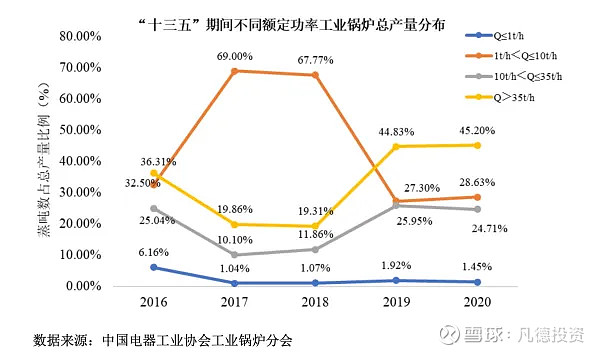

“十三五”期间,受国家“煤改气”、“双碳”等能源环保政策的深入推进,工业锅炉行业进行了大量的淘汰与更新,产品结构进一步优化。

受《锅炉大气污染物排放标准》、《 “十三五”节能减排综合性工作方案》、《能源发展“十三五”规划》中“严格控制燃煤锅炉新增量,加速淘汰燃煤小锅炉”、“组织实施燃煤锅炉节能环保综合提升”、“煤炭消费减量替代”、“发展高效锅炉”等政策的影响,燃煤锅炉的整体产量占比大幅下降,燃气锅炉的产量占比呈波动上升趋势,热效率高、氮氧化物排放低的燃气锅炉逐渐成为行业主流。在“十四五”期间,在“双碳”目标驱使下,国家将努力构建减煤、稳油、增气、发展新能源的现代能源体系。

在国家能源局出具的《中国天然气发展报告(2021)》,中明确,天然气是清洁低碳的化石能源,将在全球能源绿色低碳转型中发挥重要作用。根据《加快推进天然气利用的意见》和《 “十四五”现代能源体系规划》,截至 2020 年底,我国天然气在一次能源消费结构中的比重为 8.4%,到 2030 年,力争将天然气在一次能源消费中的占比提高到15%左右。

其中,天然气在一次能源中具有单位碳排放低、热值高的特点,单位热值天然气二氧化碳的排放量为柴油的 76%,为无烟煤的 65%,是当下低碳能源最为现实的选择。扩大天然气在化石一次能源中的占比,是助力能源碳达峰,构建我国清洁低碳、安全高效能源体系的重要实现途径之一。

受能源结构的调整,2018 年以来,工业锅炉的产品构成、燃烧方式也发生了深刻变化。根据中国电器工业协会工业锅炉分会关于“十三五”期间不同燃料类别的工业锅炉产量数据分析,燃煤锅炉的产量占比由 2016 年度的 37.02%下降至 2020 年度的15.46%;2016 年度至 2020 年度,燃(油)气锅炉的产量占比为 55-75%左右。

未来,随着我国节能环保政策的持续推进,以清洁能源天然气供能的燃气锅炉市场占比将进一步扩大。

(2)行业在产业链中的地位和作用,与上、下游行业之间的关联性

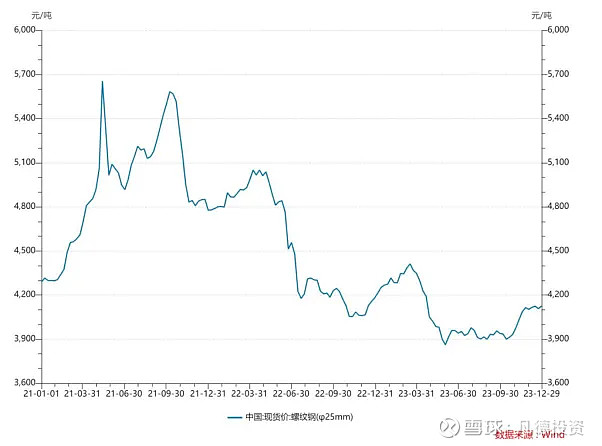

工业锅炉生产的主要原材料为钢材,因此上游行业主要为钢铁行业。我国钢铁产量较大,对工业锅炉行业不构成资源约束,但其价格的波动会对企业成本控制产生一定影响。

报告期内,我国钢材价格的走势如下:

2020 年 6 月以来,随着主要下游产业的复工复产,钢铁需求量增加,钢铁价格随之上升。2021 年四季度以来,受下游需求减少等因素影响,钢材价格高位回调。

热水锅炉的下游客户主要为医院、酒店、学校、写字楼等楼堂馆所和集中供暖公司。我国城镇化率的提高、新建住宅面积的扩大、城镇供热面积快速增长等均为热水锅炉提供了广阔的发展空间。蒸汽锅炉的下游客户主要为食品、饮料、包装印刷、纺织印染、医药、烟草、化工、造纸、煤炭等行业,下游行业景气度将直接影响蒸汽锅炉的销售。我国国内国际双循环的发展格局逐步形成以及工业化进程不断深入等均为工业蒸汽锅炉的发展提供了宽广的市场。

工业锅炉行业企业整体较为分散,根据中国电器工业协会工业锅炉分会的统计,以 2021 年为例,全国平均每家企业年锅炉产量仅 452 蒸吨,行业内 36 家主要工业锅炉生产企业的总产量为 12.4 万蒸吨,而公司 2021 年产量约为 1.2 万蒸吨,远大于行业平均水平。

根据国家统计局关于工业锅炉总产量的数据统计以及发行人的产量数据进行测算,2020 年度至 2022 年度,发行人总产量为 0.80 万蒸吨、1.23 万蒸吨和 1.34 万蒸吨,市场占有率为 1.82%、3.17%和 3.57%,呈逐年上升趋势,基于公司核心竞争力,随着公司募投项目未来的逐步达产,公司市场占有率将进一步提升。

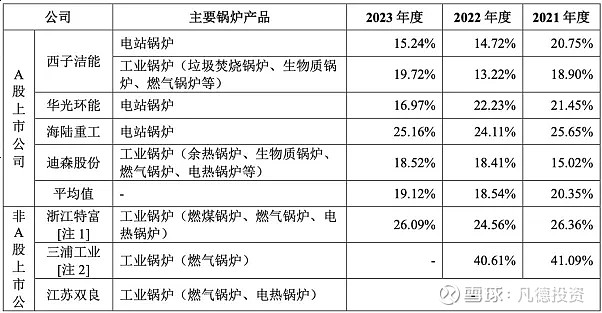

2.同行业对比分析

(1)同行业公司偿债能力对比分析

(2)同行业公司资产管理能力对比分析

(3)同行业公司资产盈利能力对比

报告期内,公司与同行业上市公司的销售毛利率比较情况如下:

报告期内,公司与同行业公司锅炉类产品的毛利率对比情况如下:

四、财务状况

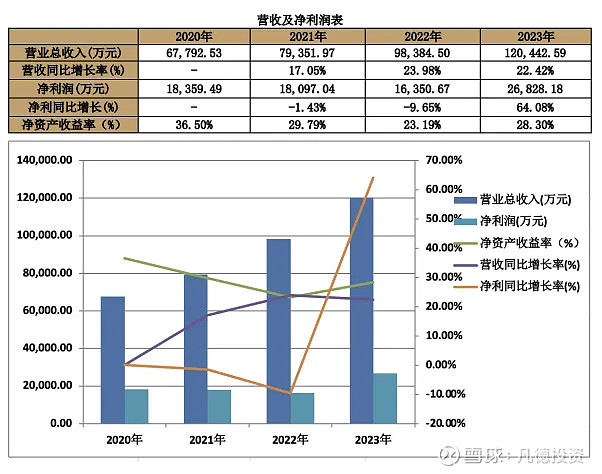

业绩情况:2020-2023年底,公司的营业收入分别为67792.53万元、79351.97万元、98384.50万元、120442.59万元,年均复合增长率为15.45%;归母净利润分别为29798.91万元、29660.17万元、32742.69万元、38751.75万元,年均复合增长率为6.79%。

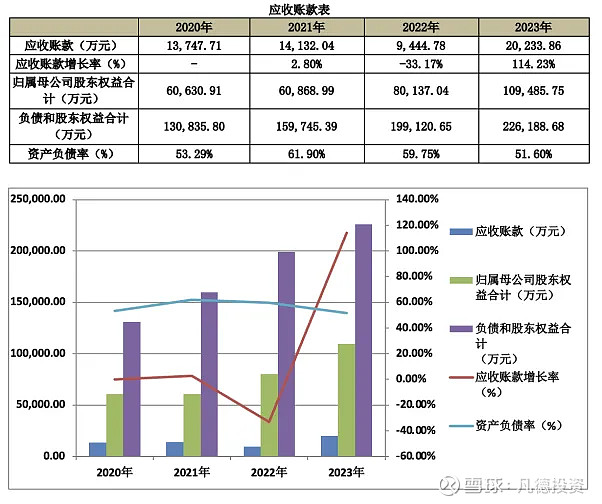

应收账款:

现金流:

五、募集用途

明日有一只新股可申购:$力聚热能(SH603391)$