一、公司概况

二、主营业务

公司主要从事汽车玻璃总成组件产品的研发、生产和销售,主要产品包括风挡玻璃安装组件、侧窗玻璃升降组件、角窗玻璃总成组件和其他汽车零部件,广泛应用于汽车玻璃领域,是汽车玻璃总成的重要组成部分。

经过多年的探索和经验积累,公司已具备较强的模具设计开发能力、产品同步开发能力和产品整体配套方案设计能力,并形成独特的技术竞争优势,被评为工信部专精特新“小巨人”企业,是汽车玻璃总成组件领域产品种类最全、覆盖车型最多的供应商之一。

汽车玻璃行业是汽车零部件行业中集中度较高的行业之一,全球前四大汽车玻璃厂商福耀玻璃、艾杰旭、板硝子和圣戈班的市场份额合计占比超过 75%,汽车玻璃总成组件产品是汽车玻璃总成的重要组成部分。

公司自成立以来专注于服务汽车玻璃客户,主要从事汽车玻璃总成组件产品的研发、生产和销售,并依托在技术研发、制造工艺和质量管理等方面的优势,成功进入全球前四大汽车玻璃厂商福耀玻璃、艾杰旭、板硝子和圣戈班的全球供应链体系;

此外公司积极拓展整车厂客户,陆续成为广汽三菱、长城汽车、东风日产的合格供应商,在行业内形成了良好的品牌形象和较高的市场美誉度。

公司产品除了被广泛应用到宝马、奔驰、奥迪、通用、大众等传统汽车品牌外,还被广泛应用到特斯拉、蔚来、理想、小鹏等新能源汽车品牌。

报告期内,公司主营业务收入按产品类别构成情况如下:

三、行业分析

1、汽车行业发展概况

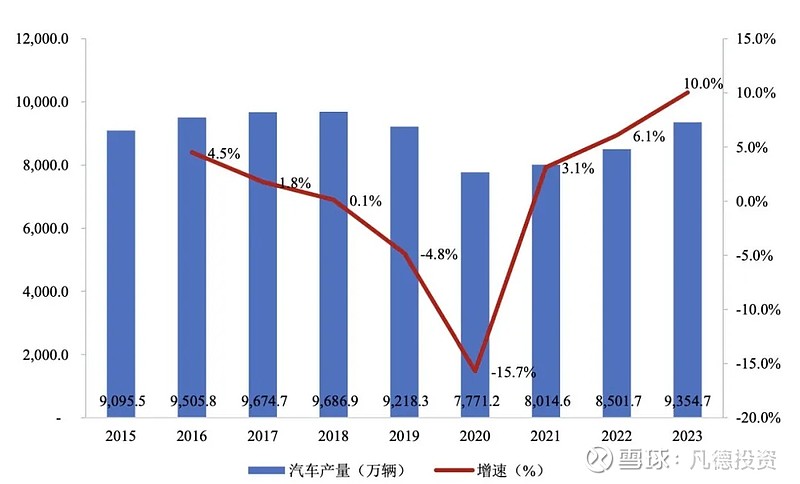

近年来,全球汽车产量有所下降。根据国际汽车制造商协会(OICA)的统计,2019年世界汽车生产比上年有所下降,2019年,全球共生产汽车9,218.3万辆,同比下降 4.8%。2020年,受外部不利因素全球蔓延影响,全球共生产汽车7,771.2万辆,比2019年下降了15.7%。一年之间倒退了将近10年,使得全球汽车产能利用率也大大降低。

乘用车生产同比降幅明显高于全行业,商用车降幅略低,总体表现略好于乘用车。2021年-2023年,受国际汽车市场恢复等因素 推动全球共生产汽车8,014.6万辆、8,501.7万辆和 9,354.7万辆,同比分别增长3.1%、6.1%和10.0%。

2015-2023 年全球汽车产量及增长率

此次外部不利情况短期内对全球各行各业都构成重大影响,其中对国民经济的支柱产业影响显著,对汽车产业的影响尤甚。2020年汽车产量下降幅度最大 的为非洲,同比下降28.2%;其次为美洲地区,产量同比下降22.2%,欧洲地区产量同比下降21.5%;亚洲地区由于外部不利因素控制得较好,汽车产量下降幅 度相对较小。

2021年,全球经济复苏加快,国际汽车市场恢复,除欧洲地区产量同比下降3.6%,其他地区汽车产量均有所增长,其中增长幅度最大的为非洲,同比增长16.4%。

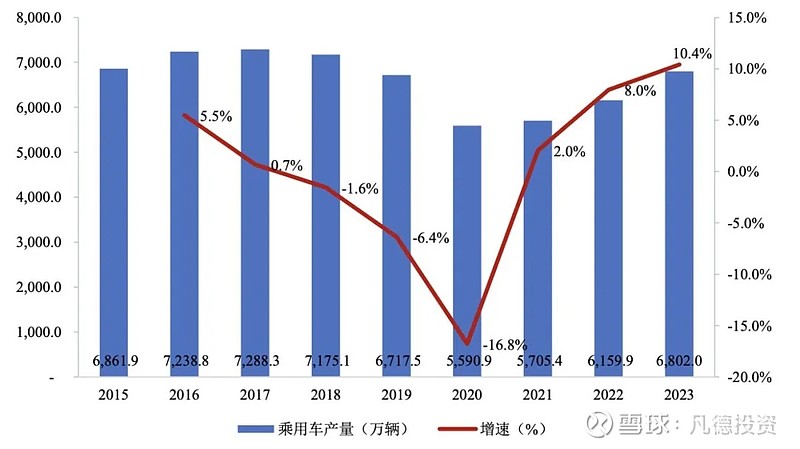

2015-2023 年全球乘用车产量及增长率

自2018年开始,全球乘用车产量连续三年处于负增长,2020 年受外部不利因素的影响,同比下降16.8%,下降幅度高于全行业。2021年,随着国际汽车市场恢复,全球乘用车产量扭转自2018年来的下降趋势,同比增长 2.0%。2022年和2023年,全球乘用车产量同比分别增长8.0%和10.4%。

我国的汽车工业相比其他汽车工业发达国家发展相对较晚。我国汽车工业经过60多年的发展,已经成为中国经济的支柱产业之一。从工业总产值看,2000至2015年间,我国汽车工业总产值从1,985.8亿元增加到28,427.4亿元,占GDP的比重从2.0%提高至4.1%;

我国汽车工业在中外企业合资中不断融合发展,随着全球分工体系的确立和汽车制造产业的转移,我国汽车工业现已成为全球汽车工业体系的重要组成部分。随着我国经济的持续发展以及居民平均消费水平的提高,我国汽车产业在这几年获得了较快的发展。

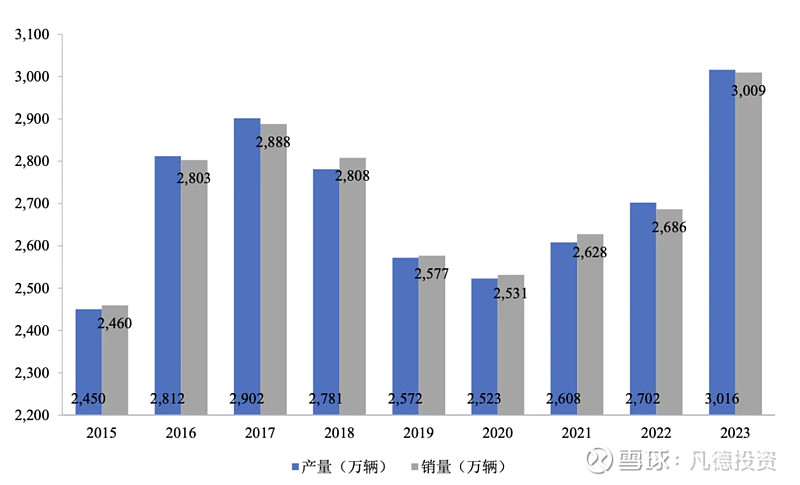

2015-2023 年我国汽车产量及销量情况

整体来看,汽车行业的恢复好于预期。2021年,全国汽车产销分别完成2,608.2万辆和2,627.5万辆,同比分别增长3.4%和3.8%,结束了2018年以来连续三年的下降局面。其中新能源汽车成为最大亮点,全年销量超过 350万辆,市场占有率提升至13.4%。

中汽协表示,基于国家和地方政策的大力支持、行业企业自身不懈的努力和市场消费需求的强劲恢复,中国汽车市场潜力依然巨大。2022年,全国汽车产销分别完成2,702.1万辆和2,686.4万辆,同比分别增长3.6%和2.2%,延续了上一年的增长态势。新能源汽车持续爆发式增长,全年销量超过680万辆,市场占有率提升至25.6%,逐步进入全面市场化拓展期,迎来新的发展和增长阶段。

2023年,全国汽车产销分别完成3,016.1万辆和3,009.4万辆,同比分别增长11.6%和12%,产销量创历史新高,实现两位数较高增长。新能源汽车继续保持快速增长,产销突破900万辆,市场占有率超过30%,成为引领全球汽车产业转型的重要力量。

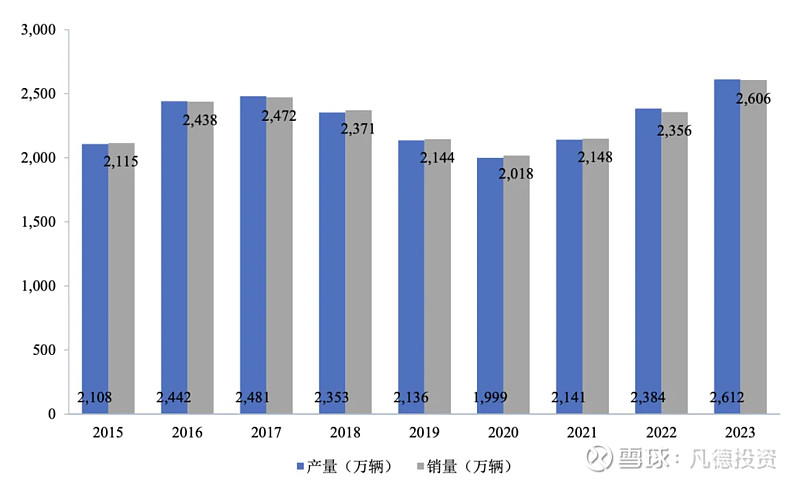

2015-2023 年我国乘用车产量及销量情况

在转型调整期过程中,自2020年以来,乘用车产销呈现稳步增长的态势。2023年,乘用车市场竞争加剧,同时伴随市场日趋回暖,购车需求进一步释放,我国乘用车市场形势逐渐好转,全国乘用车产销分别完成2,612.4 万辆和2,606.3万辆,同比分别增长9.6%和10.6%。在国内强大的消费市场促进下,我国乘用车市场已经连续九年超过2,000万辆。

2、汽车零部件行业发展概况

整体来看,近年来全球汽车零部件行业景气度下滑,企业营收整体下降。根据中国汽车报数据,2020年,全球汽车零部件百强企业营业收入6.49万亿元,相较2019年度7.40万亿元,减少0.91万亿元,同比下降12.3%。

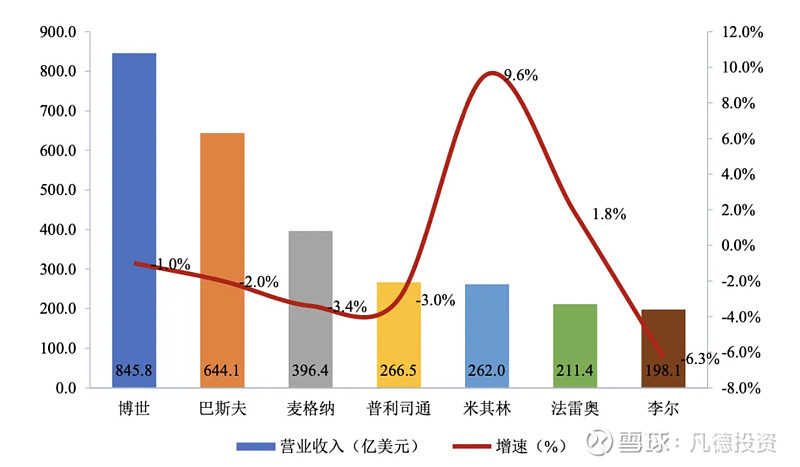

2019年受全球车市持续下行以及中美贸易摩擦的影响,大多数国际主流零部件企业业绩受到冲击,从下图所示的汽车零部件企业2019年营业收入情况可以看出,多数企业2019年营业收入出现下降。此外作为传统零部件巨头的博世、麦格纳和李尔等公司也出现了不同程度的业绩下滑,营业收入分别下降1.0%、3.4%和6.3%。

2019 年国际部分汽车零部件企业营业收入及同比增速

我国进入21世纪后,工业、制造业持续快速发展,汽车零部件制造水平不断提升。此外,中国凭借制造成本优势、庞大的市场需求以及良好的营商环境,吸引了世界各地多家知名汽车及其零部件制造企业到中国投资建 厂,2016年之前,中国汽车零部件制造业发展迅速。

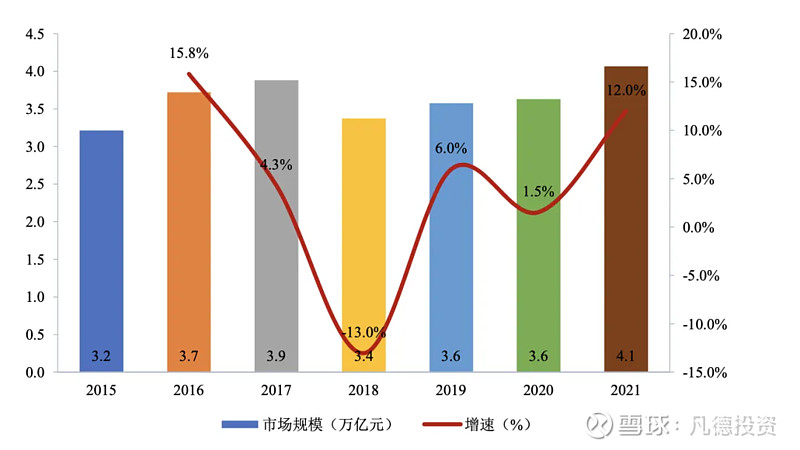

2020年,在汽车整体市场滑坡、新能源汽车补贴下降、排放标准逐渐升高等因素影响下,零部件企业面临前所未有的压力,但我国汽车零部件制造业仍呈现增长趋势。根据国家统计局对汽车零部件企业统计,2020年我国汽车零部件行业市场规模3.6万亿元,同比增长1.5%。

2021年我国汽车零部件行业市场规模呈增长态势,约为4.1万亿元,同比增 长12.0%。2021年是“十四五”开局之年,汽车产业各领域的优胜劣汰将被放大, 变革升级与格局重塑成为2021年的主基调。在顶层目标规划、市场终端需求与供给侧变革升级的三重支撑下,汽车产业链的长期趋势将叠加短期动态持续重塑行业新格局,中国汽车产业将整体复苏,汽车零部件行业市场规模将进一步扩大。

2015-2021 年中国汽车零部件行业市场规模及增长率

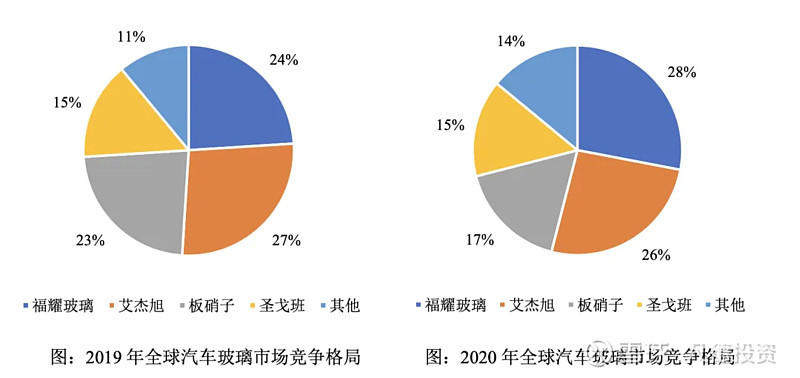

汽车玻璃行业是汽车零部件行业中集中度较高的行业之一,无论是国内市场还是全球市场,汽车玻璃行业都呈现寡头垄断的格局,行业进入壁垒较高,市场竞争格局稳定。全球主要参与者包括福耀玻璃、艾杰旭(日)、板硝子(日)、圣戈班(法)、Vitro(墨)和耀皮玻璃等。其中,前四大汽车玻璃厂商(福耀玻璃、艾杰旭、板硝子、圣戈班)占据了超75%的全球市场份额。2019年度和2020年度,全球汽车玻璃厂商的市场份额情况如下:

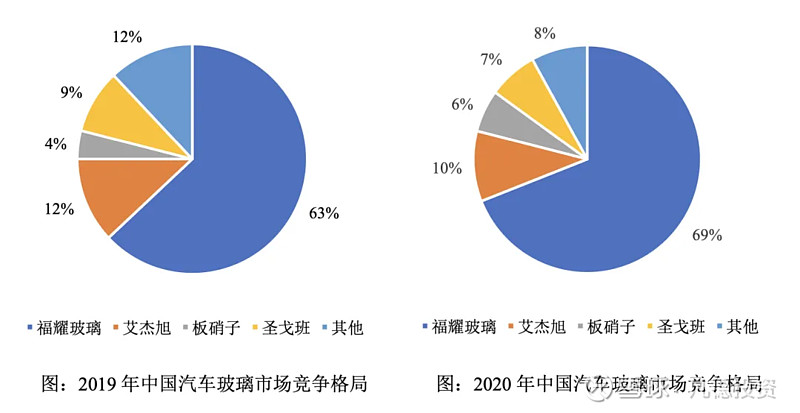

在中国市场,福耀玻璃市占率常年维持在60%以上,绝对龙头地位无可撼动,2021年中国市场占有率更是高达70%。2019年度和2020年度,国内汽车玻璃厂商的市场份额情况如下:

3、同行业公司对比分析

(1)同行业公司偿债能力对比分析

报告期各期末,公司与可比公司的偿债能力指标比较如下:

(2)同行业公司资产管理能力分析

报告期内,公司与同行业可比公司资产管理能力指标比较情况如下:

应收账款周转率对比分析

存货周转能力分析

(3)同行业公司资产盈利能力分析

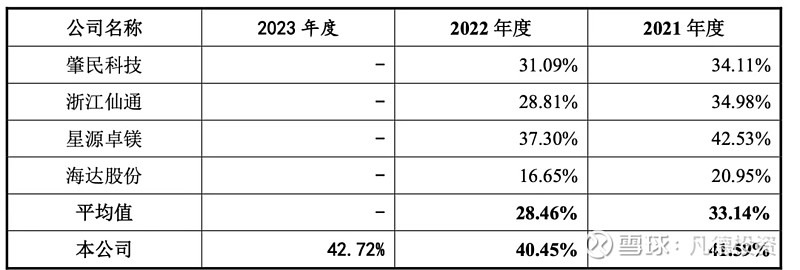

报告期内,公司与同行业可比公司毛利率指标比较情况如下:

四、财务状况

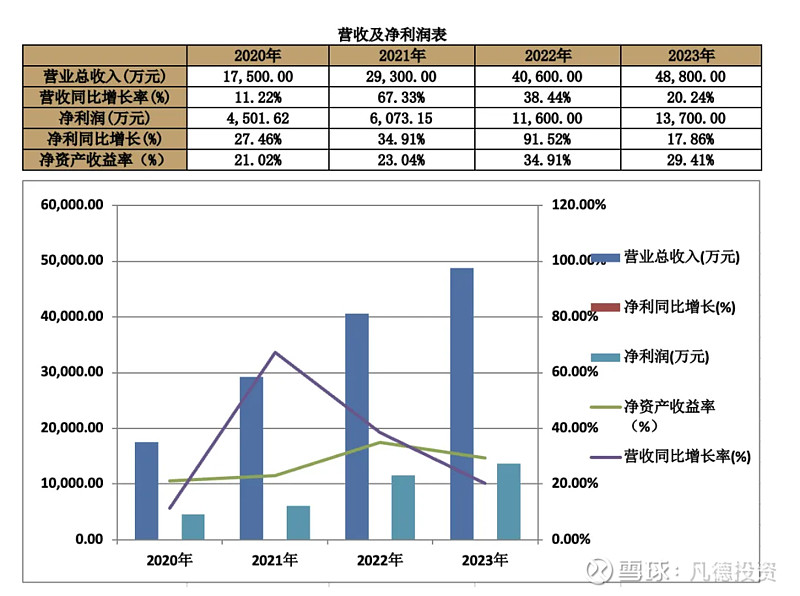

业绩情况:2020年-2023年底,公司营业收入分别为17,500万元、29,300万元、40,600万元和48,800万元,扣非后归母净利润分别为4051.62万元、6,501.64万元、11,600万元和13,527.80万 元。

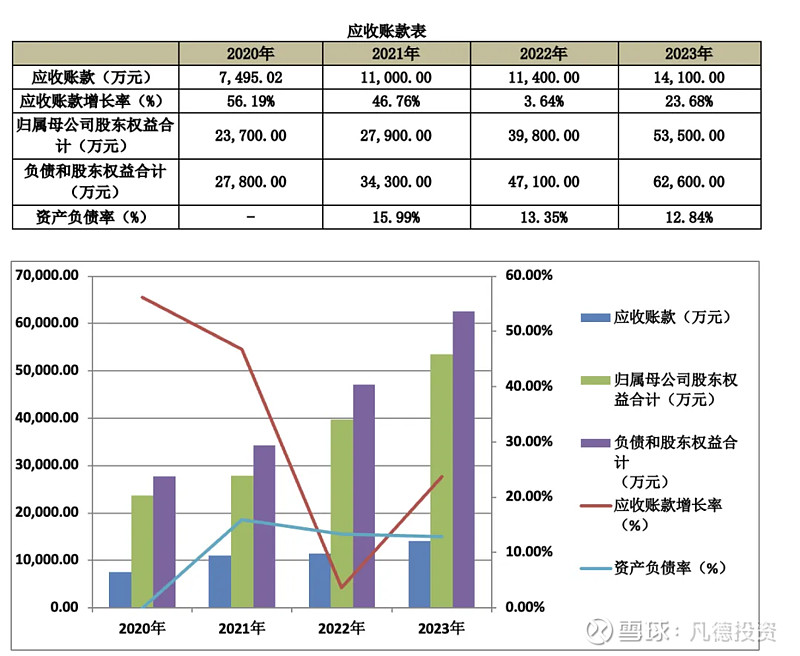

应收账款:

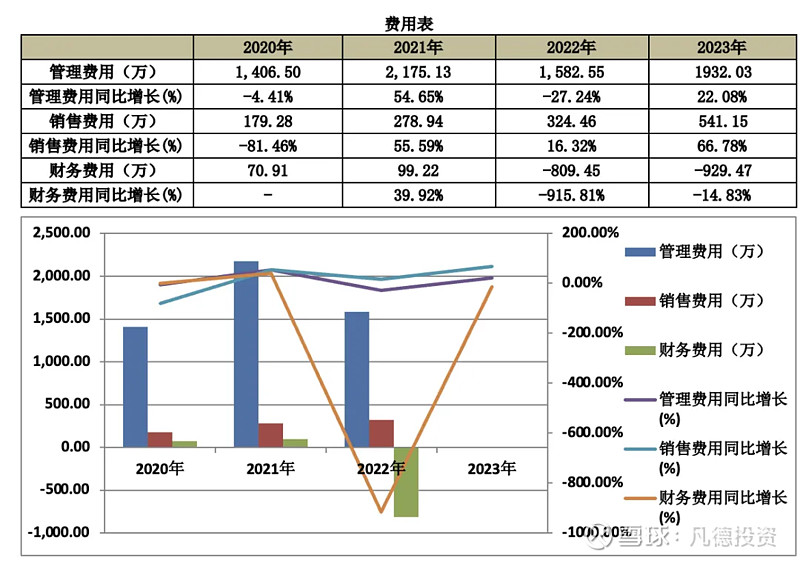

费用:

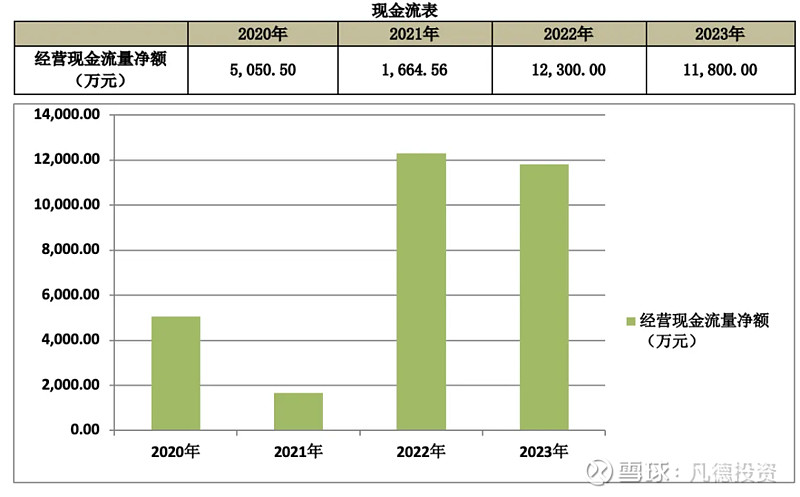

现金流:

五、募集用途

明日有一只新股可申购:$科力装备(SZ301552)$