一、公司概况

二、主营业务

永臻股份专注于绿色能源结构材料的研发、生产和销售,秉承成为绿色能源结构材料应用解决方案领导者的企业愿景。公司目前是国内主要的铝合金光伏结构件制造商之一,主要产品包括光伏边框、光伏建筑一体化产品和光伏支架结构件。

其光伏边框产品具有轻量化、高稳定性、耐候性和耐腐蚀性,用于提升光伏组件的密封性能和机械强度,便于运输和安装,同时具备高回收价值。

公司拥有江苏常州、辽宁营口和安徽滁州三大生产基地,总占地约500亩,年产能达22万吨光伏边框。

预计到2030年,全球光伏边框年需求量将达320万吨,公司正积极扩展产能,包括在芜湖和越南建设新生产基地,总产能将达67万吨,进一步巩固市场领先地位。

公司以技术积累和成本控制为基础,致力于为客户创造价值,在光伏行业树立了良好口碑,并与天合光能、晶澳科技等头部组件制造商建立了长期稳定的合作关系。

报告期内,公司主营业务收入按照产品类别的构成情况如下:

三、行业分析

1. 光伏行业发展情况

当前全球化的能源危机正在掣肘着工业生产领域,能源结构加快调整转型 是解决传统化石能源短缺的唯一途径。

在此背景下,全球已有众多国家相继提 出了“碳中和”的气候目标,低碳经济成为全球各国发展的主旋律,而发展光 伏太阳能等可再生能源将成为低碳发展的稳固基石。

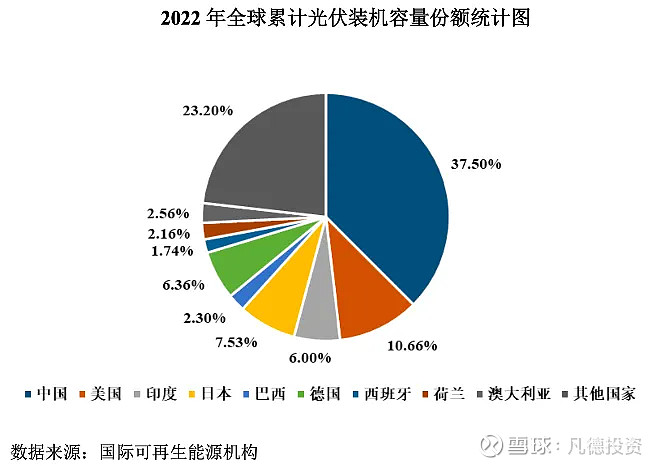

据CPIA 数据,2022 年,全球新增光伏装机 230GW,同比增长 35.3%,创历史新高。

其中,欧盟光伏新增装机 41.4GW,同比增长 54.5%,印度光伏新增 装机 14GW,同比增长 35.5%。全球至少 20 个国家光伏累计装机超过 1GW,15个国家累计装机超过 10GW,全球范围内光伏应用市场增长势头强劲。

太阳能作为目前人类已知可利用的最佳清洁型能源,一直是我国新能源开 发领域的重要新兴能源。

2021 年中国新增装机 54.88GW,占全球新增装机 32.28%,2022 年中国新增装机 87.41GW,占全球新增装机 38.00%,持续领跑全球。

2023 年 1-6 月,我国光伏新增装机 78.42GW,同比增长 154%,我国光伏行业不断快速发展,年光伏新增装机量连续 10 年位居全球首位,累计装机量连续 8 年位居全球首位,长期处于世界领先地位。

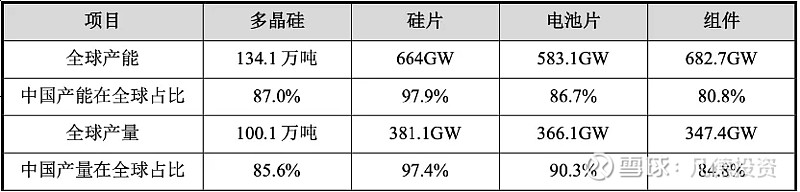

由于国内光伏龙头企业晶硅技术水平在全球范围内领先,成本控制方面的 优势显著,低成本先进产能持续释放,制造端产能、产量全球占比均实现不同程度增长,国内制造端产能及产量在全球占比颇高,全球光伏产业链重心进一步向国内转移。

2022 年全球光伏产品产能、产量及中国产品在全球的占比如下:

凭借国内从硅材料、光伏电池片、组件、光伏辅材、光伏设备及系统集成到光伏产品应用的完整而成熟的产业链,中国光伏企业在持续遭受国际贸易壁垒、海运物流价格大幅上涨、能耗双控政策导致原料价格大幅上涨等负面因素影响下,展现出了顽强的韧性,中国光伏产品出口持续增长。

根据 CPIA《2022 年光伏行业发展回顾与 2023 年形势展望》数据,2022年光伏制造端产值(不含逆变器)超过 1.4 万亿元,同比增长超过 95%。

中国光伏产品(硅片、电池片、组件)出口总额约 512.5 亿美元,创历史新高,同比增长80.3%。同期光伏组件出口量153.66GW,同比增长 55.8%,出口额和出口量均创历史新高。

近年来,随着全球光伏市场需求的增长,中国光伏组件制造商在产能扩充、技术创新、产品研发、成本控制及智能化方面表现突出,形成了强者恒强的态势。

2018-2022年间,全球光伏组件出货量前十的厂商中有8家来自中国,如晶科能源、天合光能、隆基绿能等长期占据排名前列,市场份额不断提升。

2022年,中国光伏组件企业Top10的出货门槛达到7GW,同比增长超过60%,在全球光伏组件市场中占据了90%的份额。

2. 光伏边框细分行业状况

受益于组件市场的持续增长,带动了光伏边框持续放量,未来光伏边框的 需求量将进一步提升。

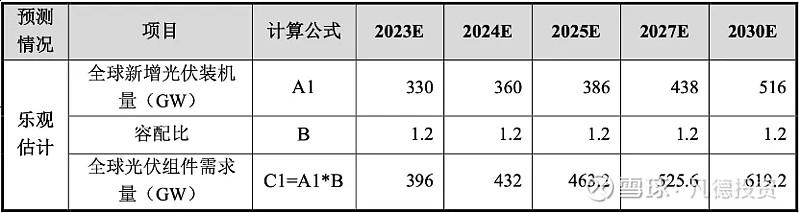

2022 年我国组件产量达到 288.7GW,同比增58.8%, 根据中国光伏行业协会《2022年光伏行业发展回顾与2023年形势展望》,在全球各国“碳中和”目标、清洁型能源转型及绿色复苏的推动下,乐观预测下 2023-2030 年全球每年新增光伏装机规模将达到330-516GW,光伏行业将继续保持增长势头,市场需求进一步扩大。

单位 GW 光伏组件的边框耗用量与光伏组件的尺寸大小相关,光伏组件的尺寸越大,其单套功率越大,虽然单套组件搭配边框重量增加,但由于单位 GW 所需组件数量下降,单位 GW 组件的边框耗用量随之小幅下降。

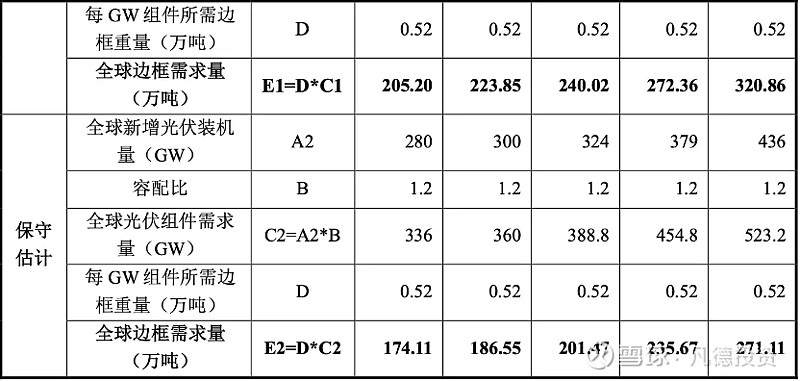

目前下游组件以182mm(M10)、210mm(G12)等大尺寸硅片电池为行业内主流,以P型单晶 182mm(M10)电池组件为例,按照装机容配比1.2,单套组件功率 550W,每套组件配套边框 2.85kg 进行计算,估算每 GW 新增光伏装机边框需求量在 0.52 万吨左右。

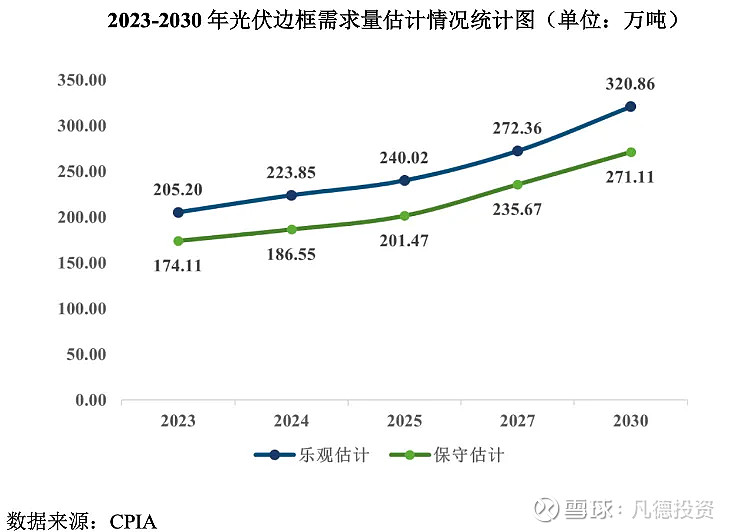

根据 CPIA 对未来 2023-2030 年光伏新增装机量的预测,在不考虑未来大尺寸硅片趋势及其他边框渗透率等因素影响的情况下,可测算未来全球每年光伏边框需求量如下:

由上,在近年来光伏产业景气度较高的背景下,不考虑未来大尺寸硅片趋 势及其他边框渗透率等因素影响的情况下,乐观估计 2030 年光伏边框年需求量可达到 320 万吨,以每吨光伏边框 2.2 万元计算,未来光伏边框市场规模在 600 亿元以上,市场前景广阔。

3. 产业链上下游情况及关联性

公司的主要产品光伏边框应用于光伏组件的辅材环节,位于光伏产业链中 下游。

经过多年的积累,我国太阳能光伏产业已形成了较为完整的产业链,包括从上游晶体硅料提取、硅棒、硅片、银浆等原料的加工制作,中游光伏电池、 光伏辅材、光伏组件的生产制作,到下游光伏系统应用的建设运营,产业上下游之间关联性较强。

公司使用铝合金铸棒作为主要原材料,供应链涵盖铝土矿冶炼及加工企业和再生铝重铸企业。

据国家统计局和有色金属工业协会数据,2022年我国电解铝产量超过4,021.4万吨,占全球份额超过50%,再生铝产量首次突破800万吨。

我国电解铝产量保持稳定增长,再生铝产量持续增加,为光伏边框行业提供充足且成熟的铝材原料,有利于行业的发展和企业的生产经营。

光伏边框行业下游主要为光伏组件厂商,其竞争较为激烈,行业集中度较 高。2018-2022 年光伏组件厂商出货量排名情况如下:

2020-2022 年,头部光伏组件厂商出货量情况如下:

基于光伏行业景气度持续上升,成熟度不断提高,下游光伏组件行业集中 度稳步提升的客观背景,下游客户出货量持续提升向上游辅材环节传导,带动 其对光伏边框的采购需求量亦同步提升。

自 2018 年起,头部光伏组件厂商长期 稳居组件出货量排名前列,领先优势明显,已逐步形成强者恒强的市场格局。

故与头部组件厂商保持长期稳定的紧密合作关系,有利于光伏边框企业获得稳定的订单,持续健康发展。

同时,由于光伏边框行业业务发展和光伏行业的整 体发展状况以及景气程度密切相关,而光伏行业具有较强的周期性特征,宏观经济的周期性波动、产业政策调整及阶段性上下游产能错配都将对光伏行业带来影响。

因此,光伏边框行业受下游行业市场波动影响较大。

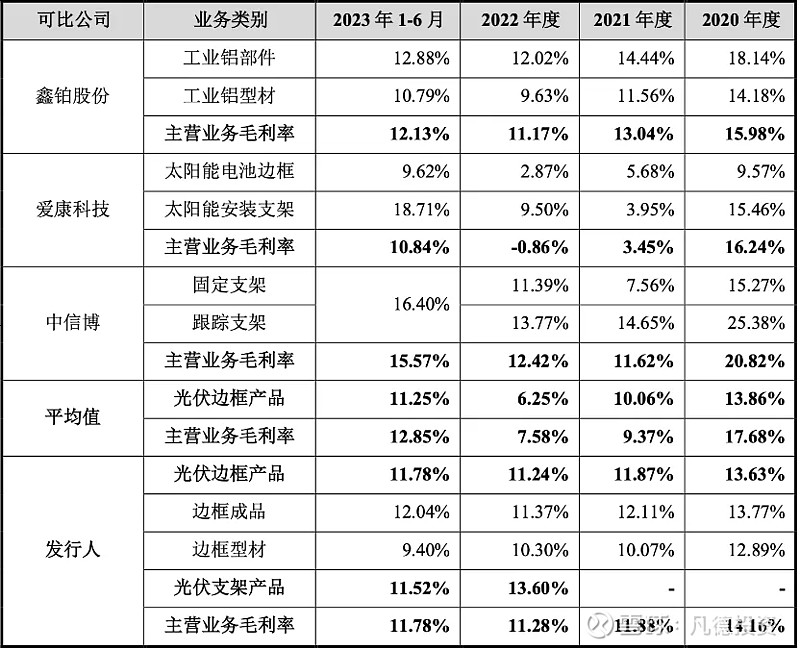

4. 同行业对比分析

(1)同行业公司盈利能力分析

报告期内,公司与可比公司的毛利率对比如下:

(2)同行业公司偿债能力对比分析:

报告期内,公司与同行业可比公司主要偿债指标比对情况如下:

(3)同行业公司营运能力对比分析:

报告期内,公司与同行业可比公司资产周转能力指标对比情况如下表所示:

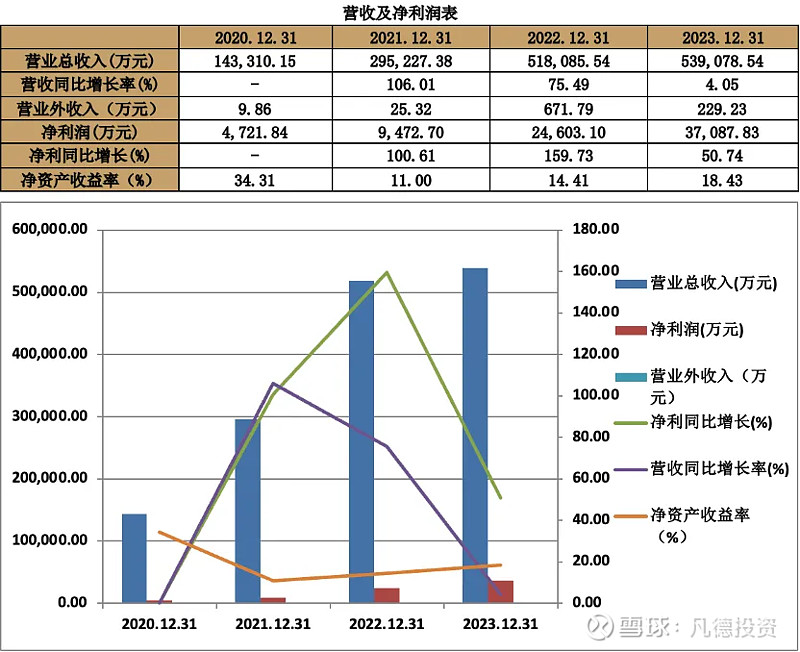

四、财务状况

业绩情况:2020-2023年底,公司的营业收入分别为143,310.15万元、295,227.31万元、518,085.54万元、539,078.54万元,年均复合增长率为39.27%;归母净利润分别为4721.84万元、9472.70万元、24603.10万元、37087.83万元,年均复合增长率为67.41%。

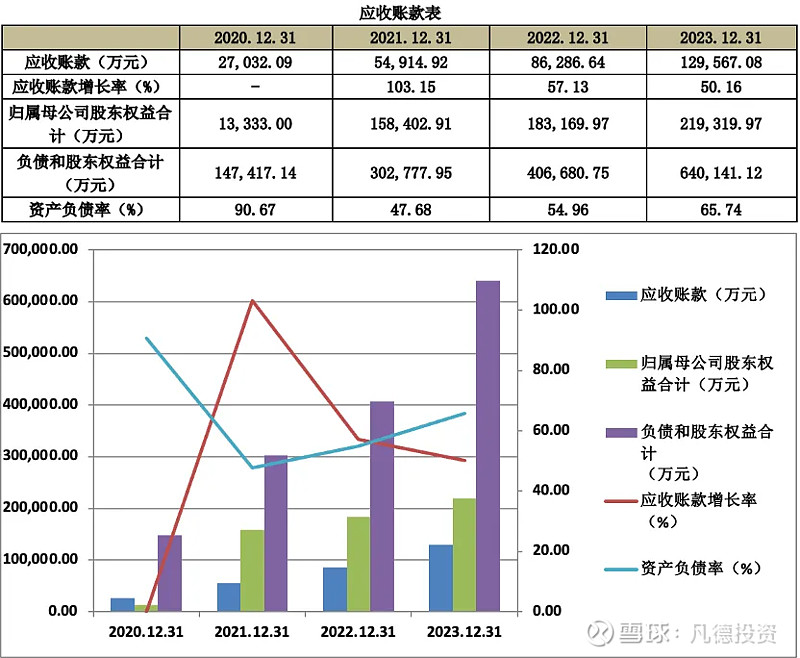

应收帐款:

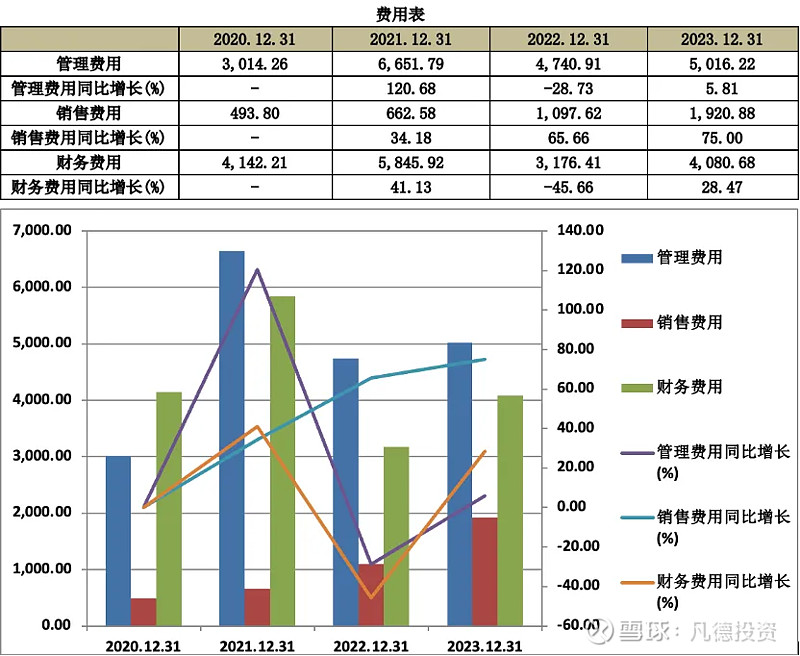

费用:

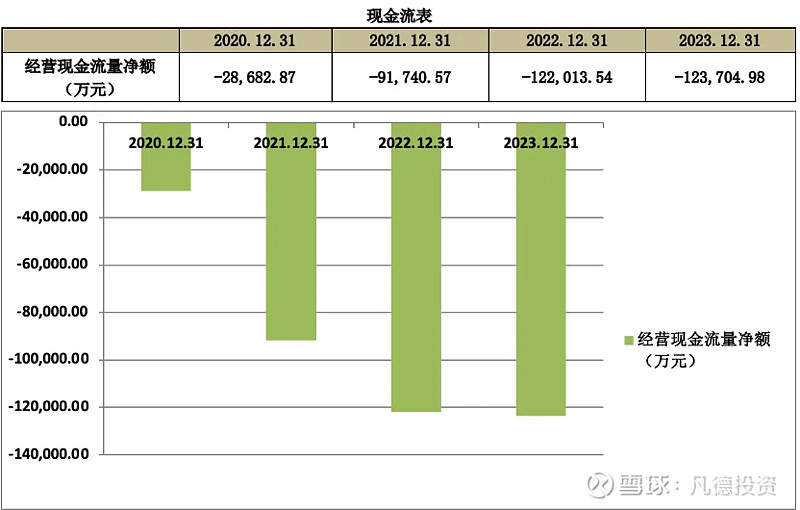

现金流:

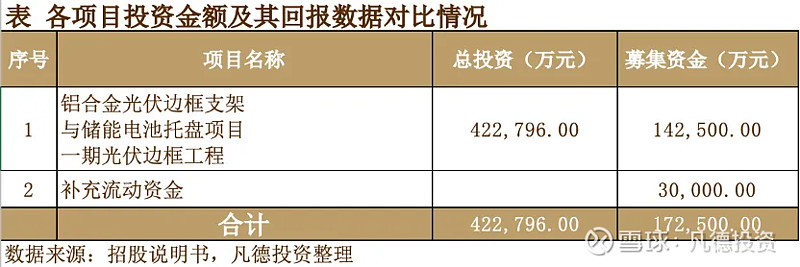

五、募集用途

本文包含一支新股:$永臻股份(SH603381)$