一、公司概况

二、主营业务

腾达科技自设立以来,主营业务始终为螺栓、螺母、螺杆、垫圈等紧固件产品的研发、生产与销售业务,是中国不锈钢紧固件行业生产规模领先的企业之一,被评定为山东省第二批制造业单项冠军企业、山东省第二批“现代优势产业集群+人工智能”试点示范企业。

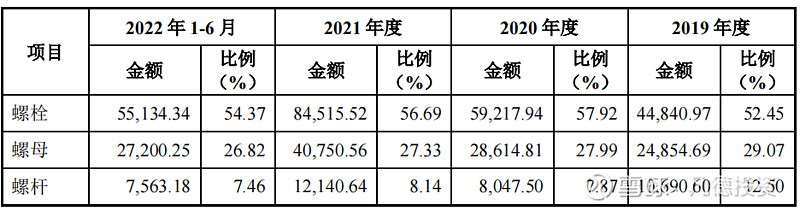

报告期内,公司主营业务收入按产品类别划分如下:

三、行业分析

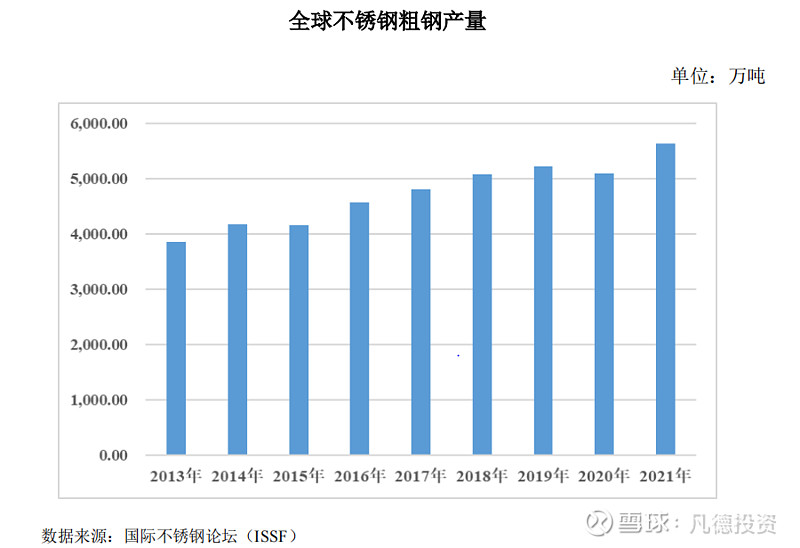

1、全球不锈钢产量

近年来,受益于全球工业化进程的不断推进,下游应用领域的不断增加,以及制造业和民用消费升级导致的材料品质要求的不断提升,全球不锈钢粗钢产量呈现出增长态势。

虽然 2020 年受新冠疫情影响,全球不锈钢粗钢产量有所下滑,但 2021 年随着全球经济复苏,已恢复增长态势。未来,随着消费者消费能力的提高及高端装备制造产业结构升级。

不锈钢在消费市场的应用潜力有望不断被挖掘,在普通碳钢应用领域的替代趋势逐步呈现。在不锈钢消费水平的不断提升的背景下,不锈钢紧固件将迎来更大的消费市场。

2、发展中国家不锈钢市场

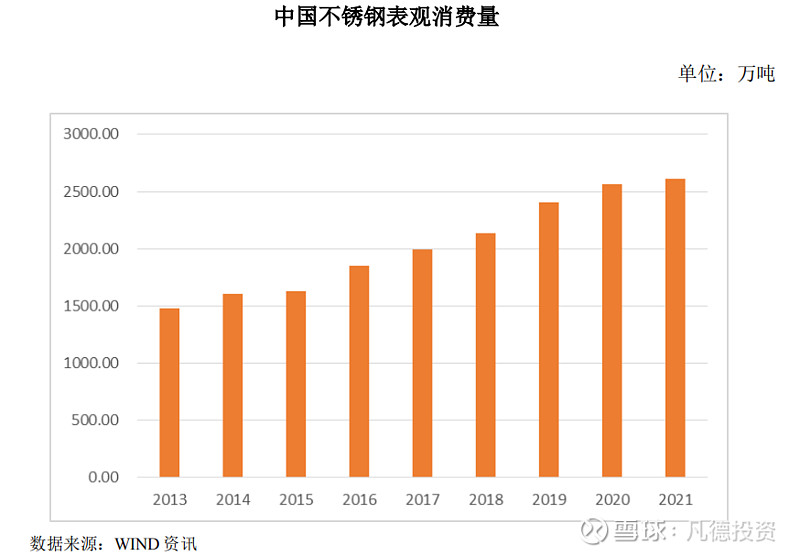

根据 Wind 数据统计,2013 年以来,中国不锈钢表观消费量从 1,482.40 万吨/年,增长至 2021 年的 2,610.10 万吨/年,年均复合增长率达到 7.33%。

虽然我国不锈钢表观消费量总体规模巨大,但人均不锈钢消费量与人均GDP 较高、高端制造业较为发达的日本、德国、韩国相比,仍存在一定差距。

从我国“一带一路”沿线国家不锈钢需求来看,亚太地区、非洲、拉丁美洲等

发展中经济体,不锈钢消费水平同样偏低。

随着发展中国家国民经济的快速发展和人民生活水平的不断提高,不锈钢消费水平将进一步向发达国家或地区接近,农村市场、消费水平升级、工业制造业的发展将形成不锈钢紧固件新的消费增长点,从而带动不锈钢紧固件产业的进一步高质量发展。

随着我国“一带一路”建设步伐的加快及全球经济的向好发展,不锈钢消费水平向中高档次迈进,不锈钢紧固件海外发展中国家市场需求也将进一步被发掘。

3、同行业公司对比分析

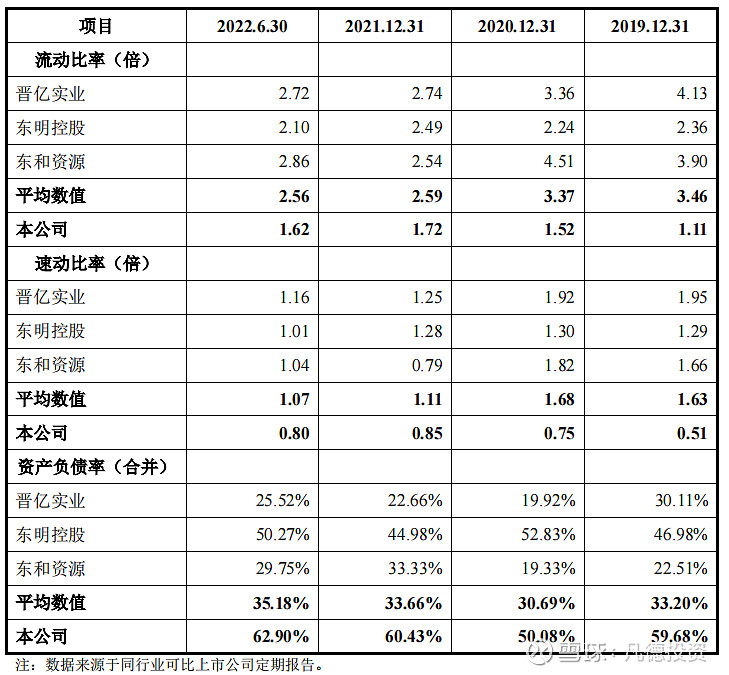

(1)同行业公司偿债能力对比分析

报告期内,公司与同行业可比公司偿债能力指标对比情况如下:

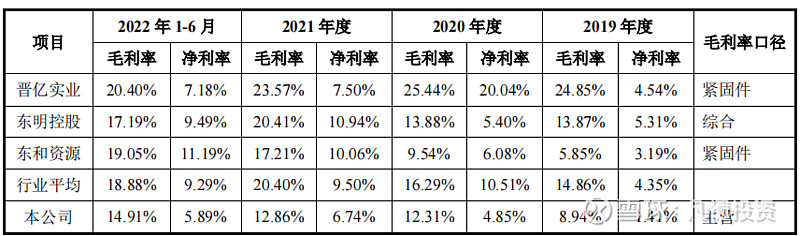

(2)同行业公司盈利能力分析

报告期内,公司与可比公司整体毛利率情况如下:

四、财务状况

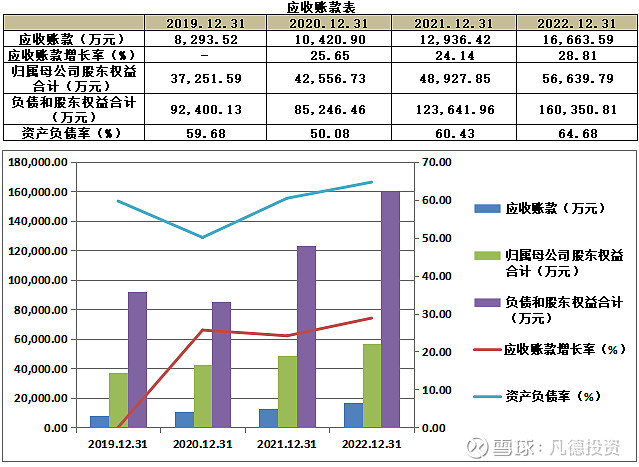

业绩情况:2019年-2022年底,公司的营业总收入分别为90,621.29万元、108,181.98万元、159,879.56万元、218,704.65万元,2019-2022年的年均复合增长率为24.64%;归母净利润分别为1,275.37万元、5,244.35万元、10,771.79万元、13,491.70万元;2019-2022年的年均复合增长率为80.35%。

应收账款:

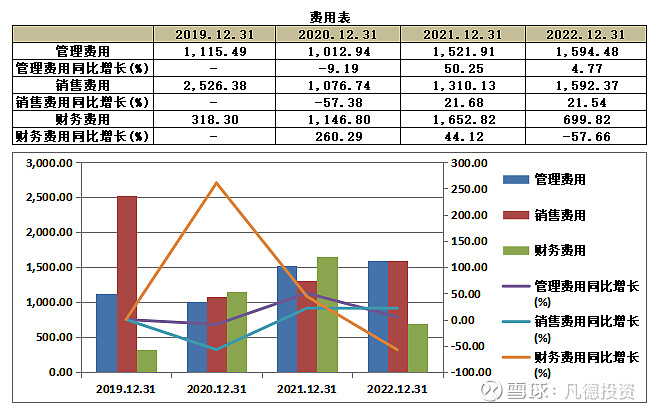

费用:

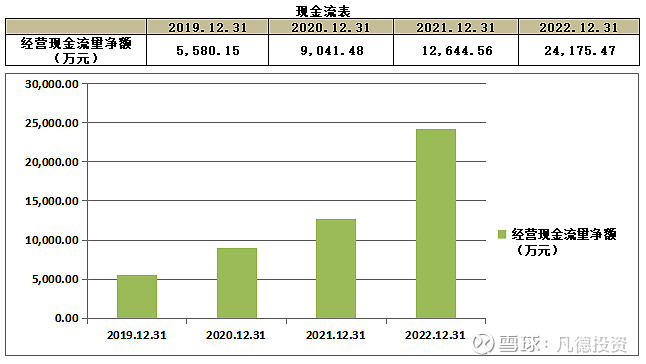

现金流:

五、募集用途

下一个交易日有新股为$腾达科技(SZ001379)$