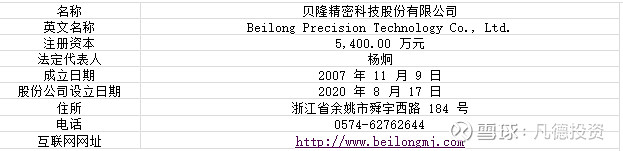

一、公司概况

二、主营业务

公司从事精密结构件的研发、生产和销售,产品主要运用于智能手机、可穿戴设备、智慧安居及汽车电子等行业。作为业内领先的精密制造企业,公司与多个全球知名客户进行深度合作,专注于高精度及高附加值产品。

公司具备行业领先的生产工艺水平,在注塑工艺、冲压工艺、IM 工艺、硬化工艺等方面均有深厚的积累,并已成功实现 IMMT 工艺技术突破,工艺种类丰富,拥有多品类产品的研发生产能力,具备较好的业务延展性。

同时,公司具备较强的制程管控能力,通过对生产过程关键参数进行严格的控制,可保证产品在高精度水平下的批量化和持续性生产,目前公司稳定量产的产品精度可达±1微米。

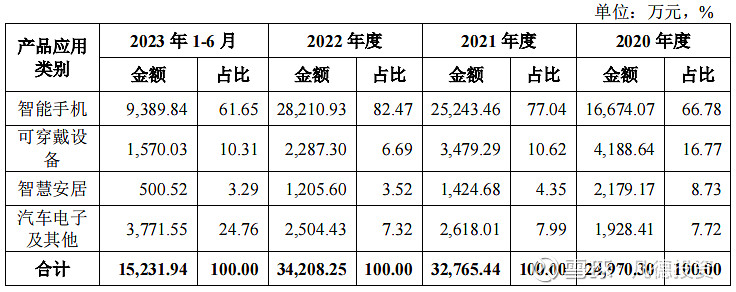

报告期内,公司主营业务收入明细及其构成情况如下:

三、行业分析

1、精密结构件制造业发展概况

精密结构件通常为具备高尺寸精度、高性能要求的各类结构件,是智能终端重要的组成部件,可应用于消费类电子、智慧安居及汽车电子等众多领域。

精密结构件的下游应用领域较多,而不同领域产品在形态结构、性能要求、规格尺寸等方面均存在差异,精密结构件生产商需要依据各终端产品的特定要求对配套精密结构件进行单独设计和生产,满足客户的多样化需求。

因此,精密结构件生产商通常根据下游厂商不同的整体方案来完成产品定制化开发设计及生产制造,相关产品具有较强的定制化特点。

精密结构件产品专用性较强,若企业以小客户为主,往往会出现单笔订单数量较少和订单种类繁多的情况,由此则增加企业模具开发环节的工作量、生产线的调试次数以及产品切换频率,进而增加成本的支出,影响公司盈利水平。

因此,以服务大客户为核心的战略,是国内精密结构件行业优质企业的优先选择,符合本行业生产经营特性,即有助于企业摊薄固定成本,并实现与大客户的共同成长,为精密结构件生产商的长期发展提供有力的支撑。

2、精密结构件制造业发展趋势

为持续提升产品口碑和扩大目标用户范围,下游电子生产商对产品品质管控的要求不断提高,上游供应商需通过一系列严格的审查程序后才能为其供货。

精密结构件生产商通常需要经过较长时间(一般 1 年以上)的技术和产品磨合,才能通过下游客户的供应链体系认证并获取批量订单。

为保证产品质量与交付周期,节约前期认证成本和研发投入,提高产品的整体利润空间,下游客户一般就单一型号的精密结构件仅选择少数供货能力稳定的供应商,且双方关系建立后较易形成长期紧密的合作关系。

同时,精密结构件产品具有定制化特点,精密结构件生产商参与客户的产品方案制定过程,与客户形成较为稳定的配套关系。

未来,随着用户需求的日益丰富化、多样化,这种定制化的程度将进一步提高,精密结构件生产商与下游厂商的合作紧密度将不断加强。

精密结构件制造对产品的精密度、质量有较高要求,其过程一般需要先进的生产设备和高质量的生产环境提供基本支持,同时对人员的技能要求较高。

企业通过自动化设备的应用不仅可以减弱对人员技能的依赖程度,还能提高产品稳定性,在降低人员工作负荷的同时提高生产效率。

此外,我国高度重视信息技术对经济社会发展的引领作用,积极推动以大数据、人工智能等为代表的信息化技术应用于各行各业,将信息化技术运用至精密结构件生产制造流程中,是信息化与工业化深度融合的大趋势。

随着电子产品终端用户对品牌、质量和服务的要求不断提高,行业领导厂商加速发展,市场趋向集中,对上游供应商提出了更高的要求。

这些行业领导厂商对供应商的技术研发水平、产品品质和交货周期都提出了较高的要求,需要相当规模的企业为其提供配套的服务,其中精密结构件生产商亦需要全面提升自身综合实力以巩固和提升其市场占有率。

同时,伴随精密结构件制造产业的整体升级,其专业化程度不断提升,部分规模小、技术进步缓慢的企业将逐步被淘汰,而具备一定规模和实力的优秀企业将进一步扩大市场份额。

3、同行业公司对比分析

(1)同行业公司盈利能力对比分析

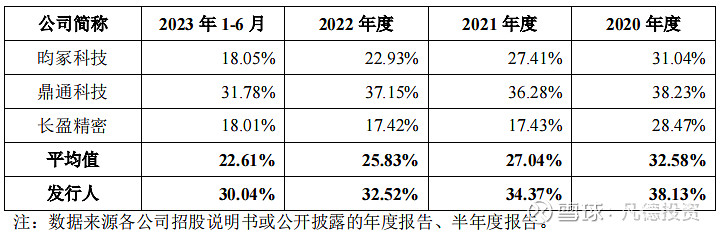

报告期内,公司所在行业可比上市公司主营业务毛利率情况如下:

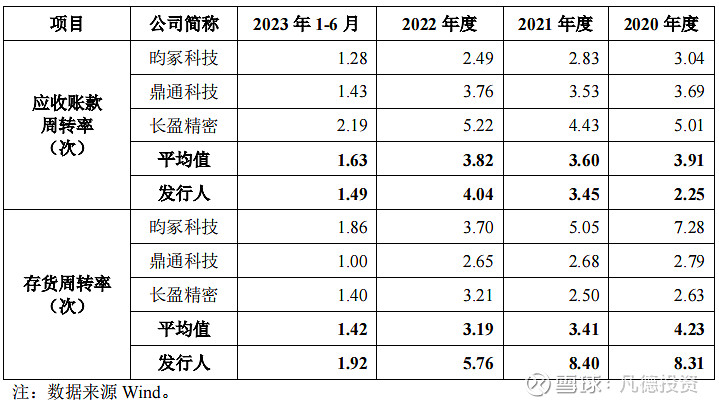

(2)同行业公司营运能力分析

报告期内,同行业上市公司应收账款周转率、存货周转率如下:

三、财务状况

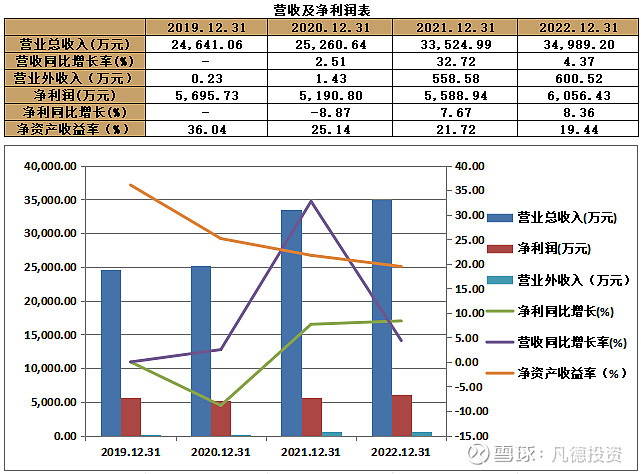

业绩情况:2019年-2022年底,公司的营业总收入分别为24,641.06万元、25,260.64万元、33,524.99万元、34,989.20万元,2019-2022年的年均复合增长率为9.16%;归母净利润分别为5,695.73万元、5,190.80万元、5,588.94万元、6,056.43万元;2019-2022年的年均复合增长率为1.55%。

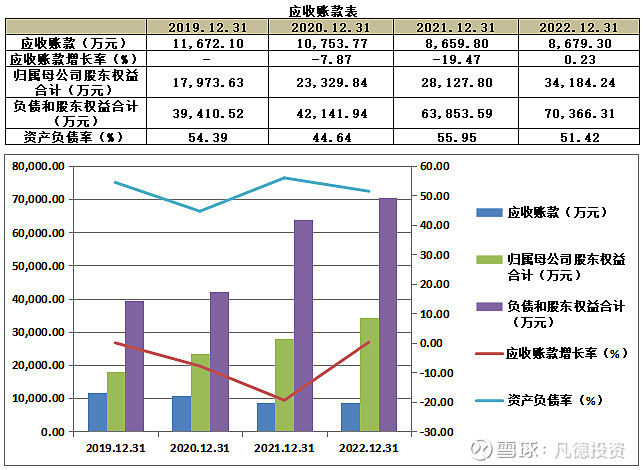

应收账款:

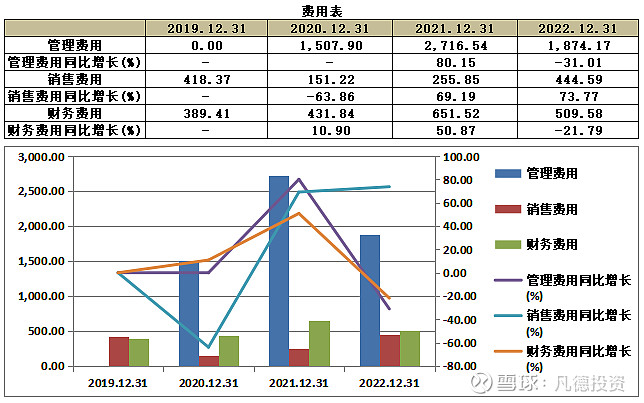

费用:

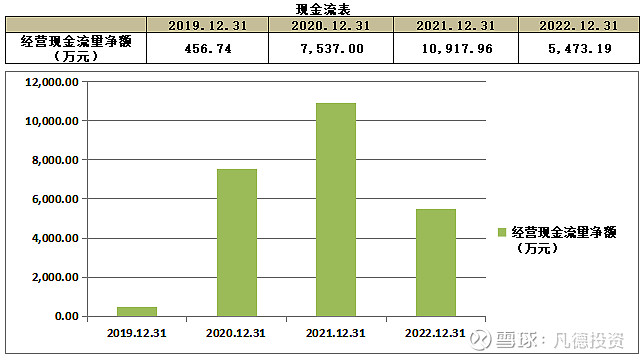

现金流:

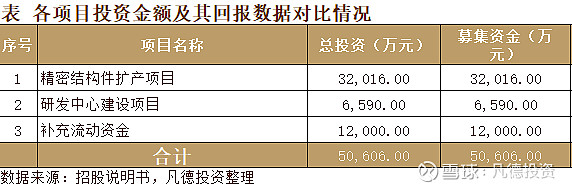

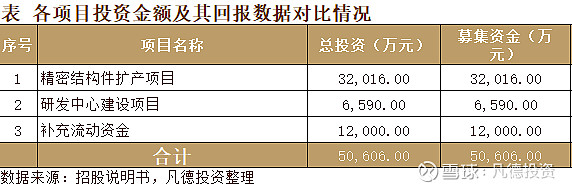

四、募集用途

明天有一只新股:$贝隆精密(SZ301567)$