一、公司概况

二、主营业务

公司主营业务是印制电路板的研发、生产和销售,产品包括双面板、多层板,产品类型覆盖厚铜板、Mini LED 光电板、平面变压器板等,产品应用于工业控制、显示、消费电子、通讯设备等领域,报告期工业控制和显示领域的PCB 产品收入占比合计约为 68%。

公司是国家高新技术企业、国家级专精特新“小巨人”企业、江西省两化深度融合示范企业、江西省专精特新中小企业、江西省高成长性科技型企业、江西省专业化小巨人企业,拥有江西省省级企业技术中心、江西省“5G+工业互联网”应用示范工厂,在高精度、高密度和高可靠性印制电路板研发与生产领域积累了丰富经验。

在工业控制领域,公司产品主要应用于工业电源、电控类产品,包括电源、变频器、伺服器、控制器等。工业电源、电控类产品具有功率大、运行时间长、高可靠性等特点,公司具备成熟的高厚铜、高板厚、超细线路的工艺技术及生产能力,通过压合条件的优化,提高厚铜板内导热性能和填胶均匀性,有效提高厚铜板良率,保证终端产品大功率、长时间、高稳定运行。

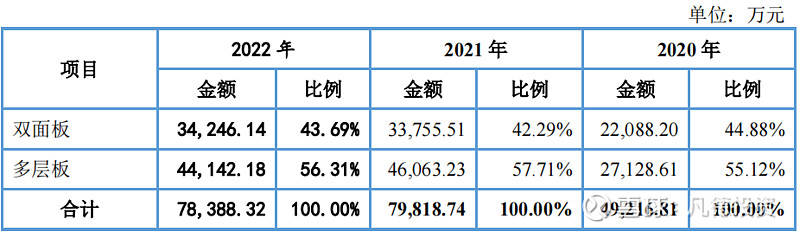

报告期各期,公司主营业务收入结构如下:

三、行业分析

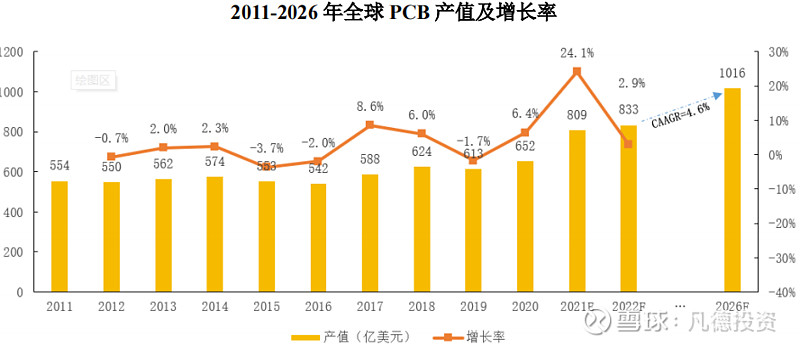

1、全球印制电路板行业概况

PCB 行业是全球电子元件细分产业中产值占比最大的产业,2017 年和 2018年,全球 PCB 产值增长迅速,涨幅分别为 8.6%及 6.0%。由于宏观经济表现疲软、中美贸易战等影响,2019 年全球 PCB 产值较上年下降 1.7%。

2020 年个人电脑、消费电子、网络通信等需求增加,以及 2020 年下半年汽车生产及需求逐步恢复,带动 PCB 需求回暖。根据 Prismark 统计,2021 年全球 PCB 产业总产值为 809.20 亿美元,较 2020 年增长 24.1%。

在智能化、低碳化等因素的驱动下,5G 通信、云计算、智能手机、智能汽车、新能源汽车等 PCB 下游应用行业预期将蓬勃发展,下游应用行业的蓬勃发展将带动 PCB 需求的持续增长。

根据 Prismark 预测,2022 年全球 PCB 产业总产值将增长 2.9%;未来五年全球 PCB 市场将保持温和增长,2021 年至 2026 年复合年均增长率为 4.6%。

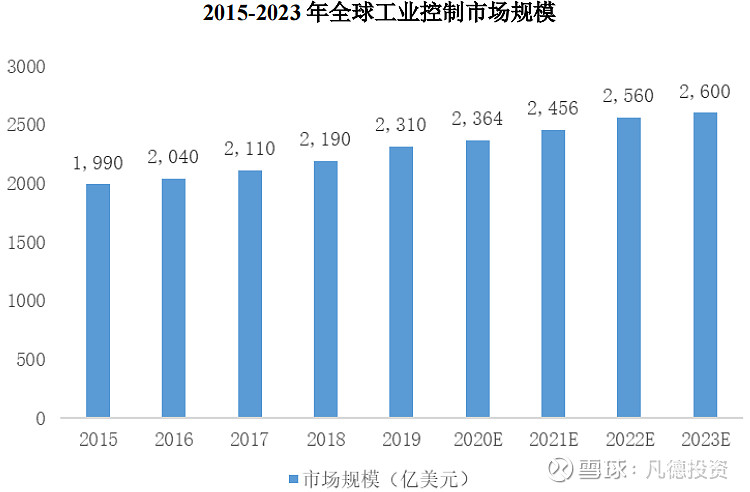

2、工业控制行业概况

工业控制主要是指使用软件技术、电子电气、机械技术等,使工厂的生产和制造过程更为自动化、效率化、精确化,并具有可控性及可视性。我国已经基本实现了工业发展机械化,未来将朝着工业自动化方向发展,工业控制自动化行业的发展是推动我国制造业转型升级的关键。

同时,5G 技术飞速发展、配套设施建设快速覆盖,带动下游物联网等设施和技术发展,加速工业自动化的进程。近年来,我国不断出台政策支持和鼓励先进制造业发展,为工业控制行业提供了良好的政策环境。

随着中国经济的发展、居民收入水平的提升和人口结构转型,人口红利逐渐减弱,人工成本上涨将助推我国制造业自动化水平的提升,自动化水平提升将助推工控市场规模稳步增长,工控设备自动化、电子化程度提升,从而对上游 PCB 行业形成稳定的市场需求。

根据 Prismark 的统计和预测,2015 年-2023 年全球工业控制市场规模如下:

3、同行业公司对比分析

(1)同行业公司营运对比分析

报告期内,公司与可比公司应收账款周转率比较情况如下:

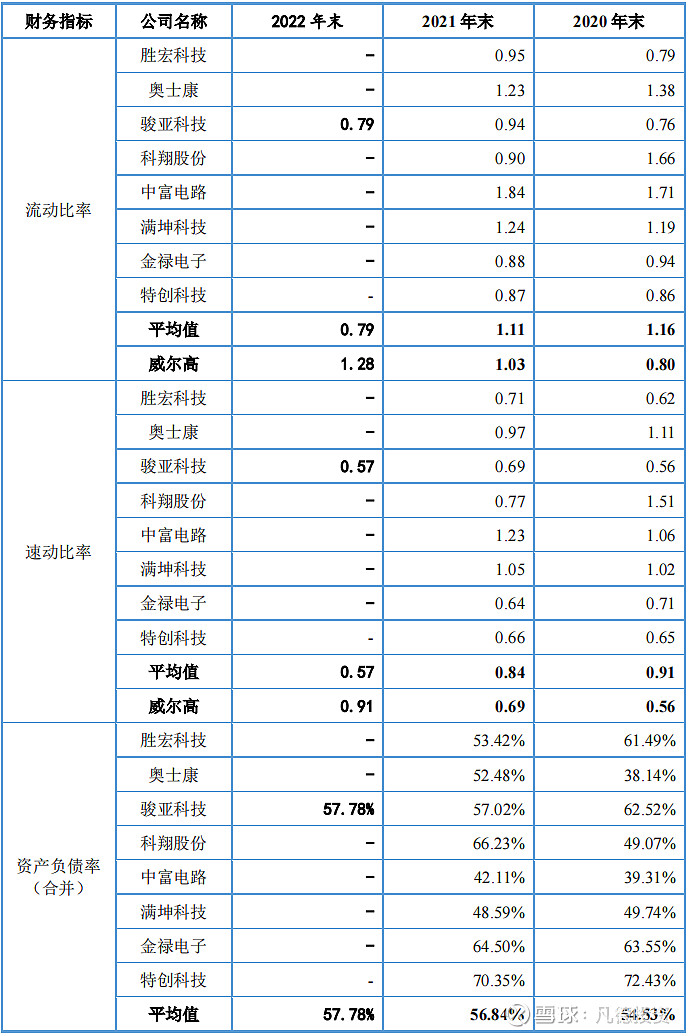

(2)同行业公司偿债能力分析

报告期内,公司与同行业可比上市公司偿债能力指标对比如下:

四、财务状况

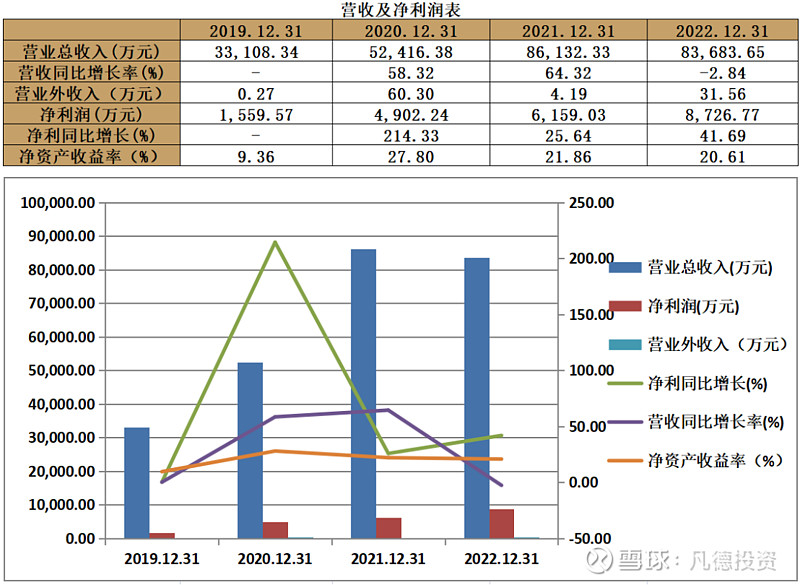

业绩情况:2019年-2022年底,公司的营业总收入分别为33,108.34万元、52,416.38万元、86,132.33万元、83,683.65万元,2019-2022年的年均复合增长率为26.09%;归母净利润分别为1,559.57万元、4,902.24万元、6,159.03万元、8,726.77万元,2019-2022年的年均复合增长率为53.80%。

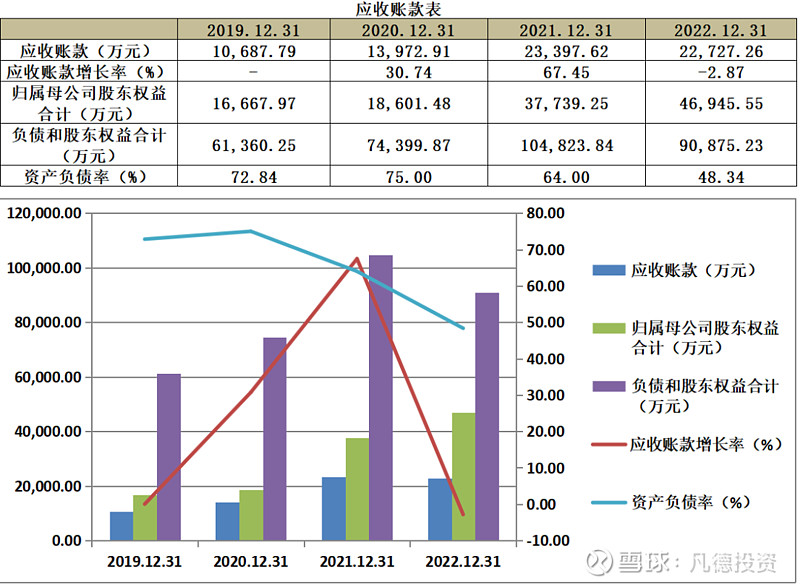

应收账款:

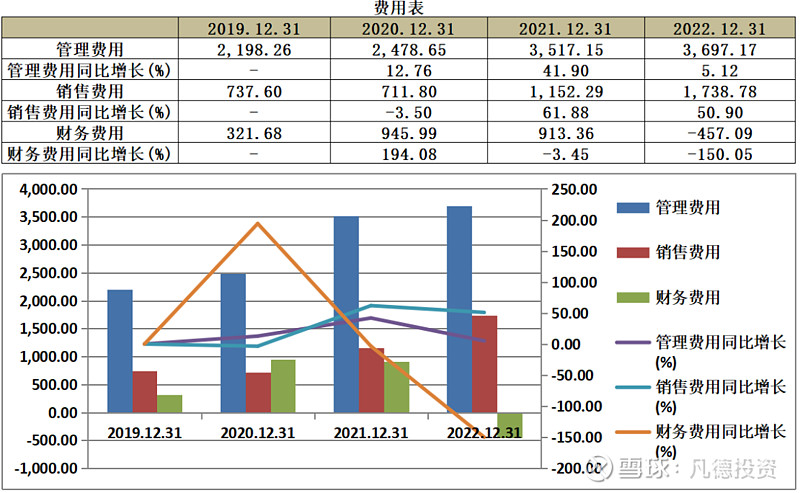

费用:

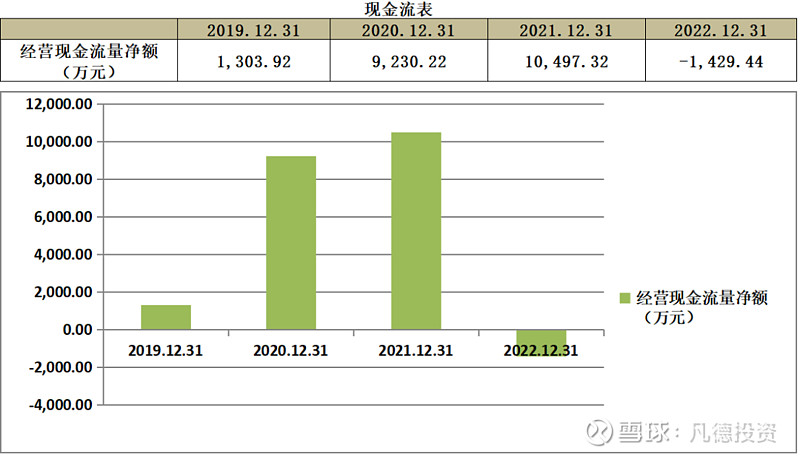

现金流:

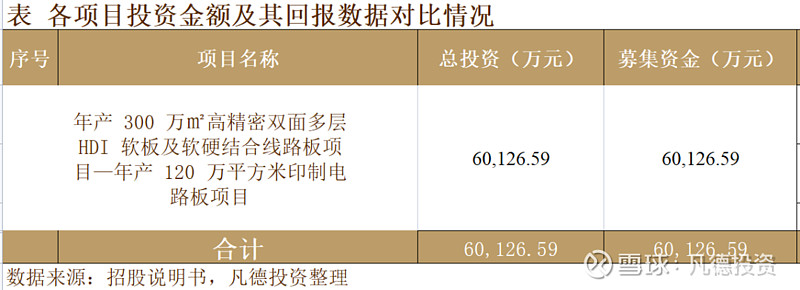

五、募集用途

今日有一只新股$威尔高(SZ301251)$