一、公司概况

二、主营业务

公司主营业务为继电器类控制件及其衍生执行件流体电磁阀类产品的研发、 生产及销售,产品主要包括通用继电器、汽车继电器、磁保持继电器、通讯继电 器及流体电磁阀等,应用于家用电器、智能家居、汽车制造、智能电表、工业控 制和通讯设施等领域。

公司设立以来,经过数年的努力及发展,已成为美的集团、TCL、奥克斯、 海尔集团、格兰仕、HELLA 等国内外家用电器、汽车电子等领域一线品牌的继 电器类控制件产品供应商。与此同时,公司取得了美国 UL、德国 VDE、德国 TÜV、 中国 CQC 及欧盟 CE 等产品认证,满足不同客户的多样化需求。

报告期各期,公司主营业务收入结构如下:

三、行业分析

1、检验检测行业市场情况

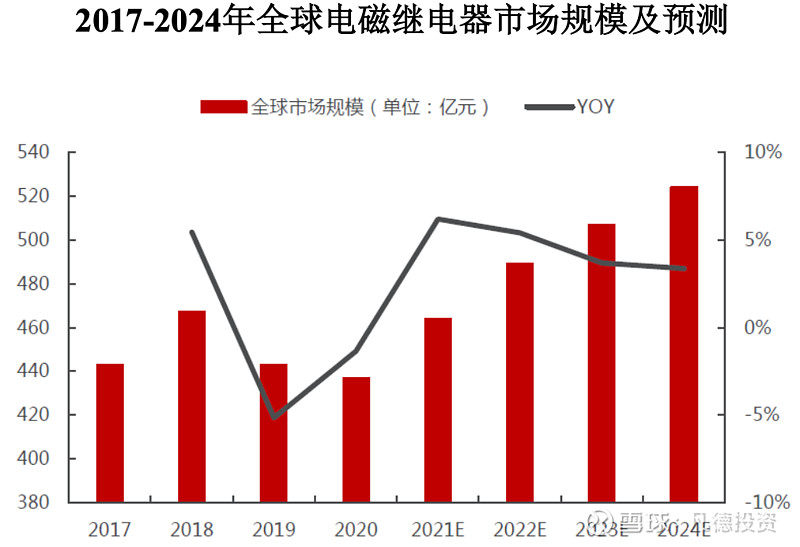

(1)全球电磁继电器市场情况

根据相关研究表明,全球电磁继电器市场预计自 2021 年起将恢复增长趋势,保持 3-5%平稳正增长,2022 年全球继电器市场规模近 500 亿元,至 2024 年市 场规模将达到 524 亿元。

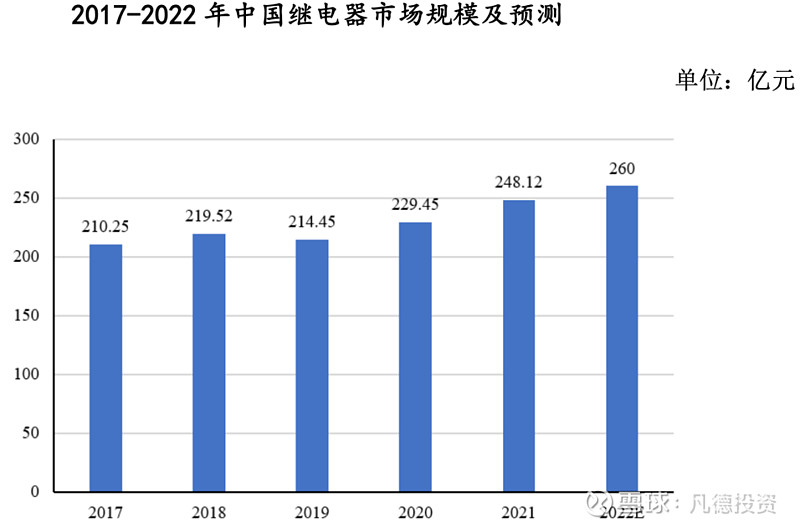

(2)我国中国继电器市场情况

近年来,中国继电器市场需求呈持续稳步增长态势,从 2017 年的 210.25亿元增加到 2021 年的 248.12 亿元,预计 2022 年市场规模可以达到 260亿元。

2、上下游行业分析

(1)上游行业与本行业的关联性

继电器主要的原材料为各种原材料及零配件,包括银、铜、塑料及其加工配件等,因此继电器的产量和价格与这些材料密切相关。

中国是全球第五大白银储量国,约占全球白银储量的 7.3%,内蒙古白银资源最为丰富。

铜属于全球范围内的大宗交易商品,市场供应充足且价格透明。中国是世界上最大的铜加 工产品制造国,经过多年的发展,形成了由铜线材、铜板带材、铜管材、铜棒材 和铜箔材为主要细分行业的产业格局。

聚氯乙烯是世界五大通用材料之一。国内大型生产厂商产能富足,既保证了产品质量,也确保了交易的稳定性及可持续性。

因此,继电器类控制件行业原材料市场总体上状态良好,能为行业内企业供 应充足的原材料。

(2)下游行业与本行业的关联性

继电器被广泛应用于国民经济的各行各业中,国民经济的持续增长给继电器 行业带来巨大的发展机遇。尤其是我国未来新能源事业的发展、工业自动化进程 的推进等因素,给继电器行业带来广阔的发展前景。

家用电器和汽车是继电器的主要应用领域,其市场的稳步增长为继电器行业的持续增长提供了坚实基础。

通信设备是高端继电器的主要市场;工业制造的自动化和智能化的持续推进,为继电器行业带来了新的增长点;智能电网逐步成为各个国家重点发展的领域,对电力继电器形成较大需求,是未来继电器行业拓展 的最重要领域。

3、同行业公司对比分析

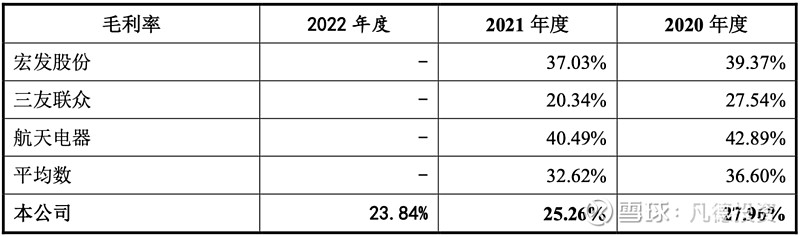

(1)同行业公司盈利能力对比分析

报告期内,公司与同行业上市公司的毛利率对比情况如下:

(2)同行业公司偿债能力分析

报告期各期末,公司及同行业可比公司偿债能力指标对比情况如下:

四、财务状况

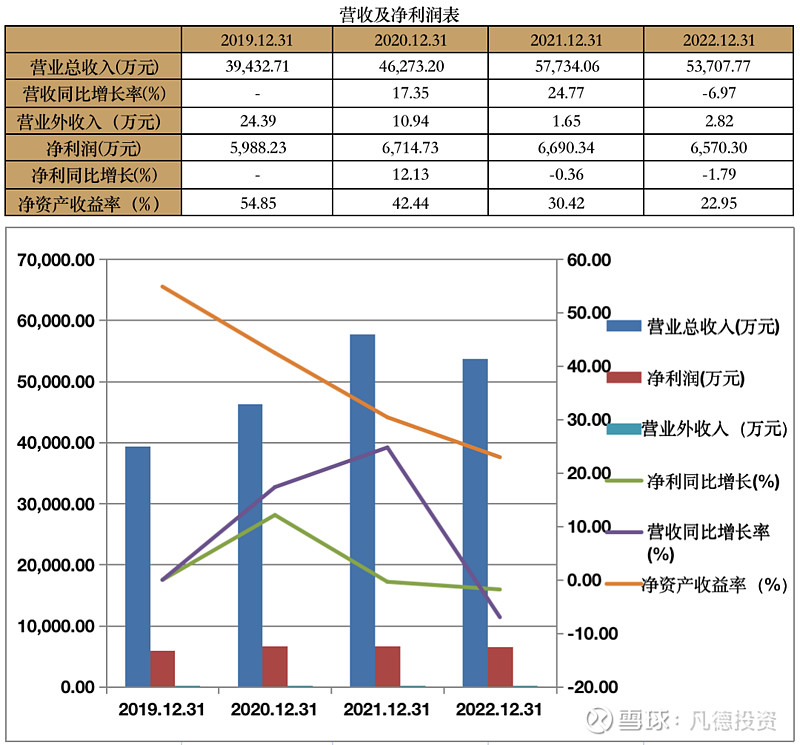

业绩情况:2019年-2022年底,公司的营业总收入分别为39432.71万元,46273.20万元、57734.05万元、53707.77万元,2019-2022年的年均复合增长率为5.09%;归母净利润分别为5988.22万元、6714.73万元、6690.34万元、6570.30万元,2019-2022年的年均复合增长率为-0.72%。

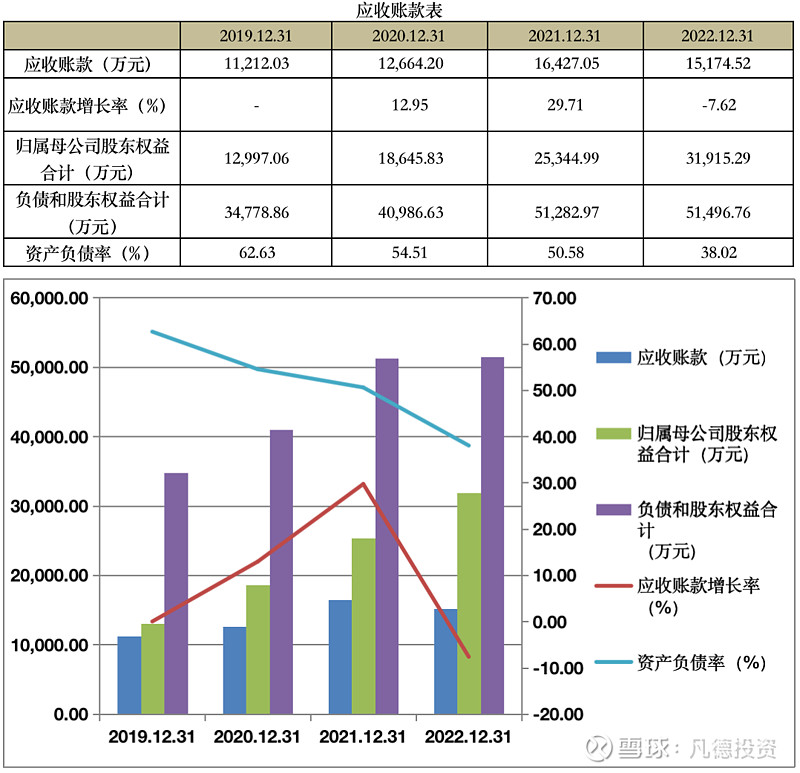

应收账款:

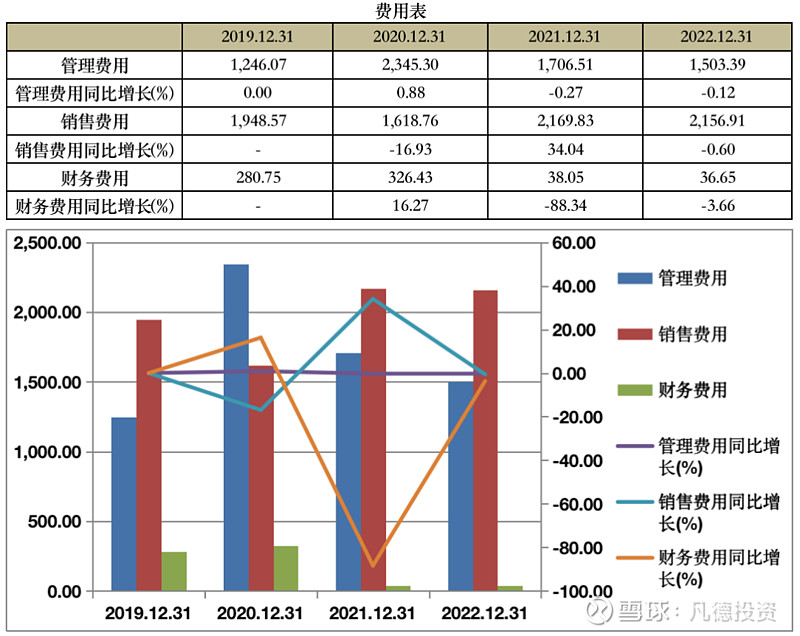

费用:

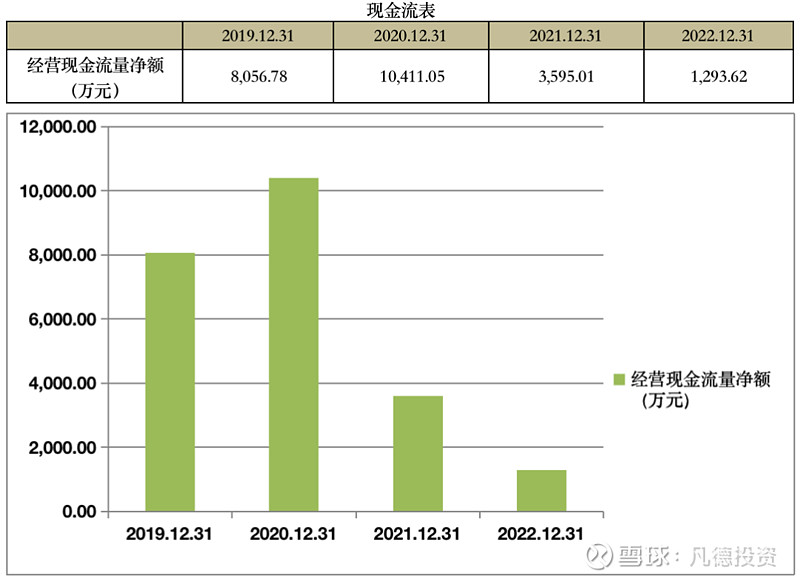

现金流:

五、募集用途

今日有一只新股:$美硕科技(SZ301295)$