一、公司概况

二、主营业务

公司是一家专业从事高端电子封装材料研发及产业化的国家级专精特新重点“小巨人”企业,产品形态为电子级粘合剂和功能性薄膜材料,广泛应用于集成电路封装、智能终端封装和新能源应用等新兴产业领域。

公司坚持自主可控、高效布局业务策略,聚焦集成电路、智能终端、新能源等战略新兴产业核心和“卡脖子”环节关键材料的技术开发和产业化,并与行业领先客户建立长期合作关系,以满足下游应用领域前沿需求并提供创新性解决方案。

凭借扎实的研发实力、可靠的产品质量和优质的客户服务,公司已进入到众多知名品牌客户的供应链体系。

报告期内,公司主营业务收入按产品类别划分的构成情况如下:

三、行业分析

1、集成电路行业发展概况

集成电路行业作为信息化产业的基础,已成为电子信息技术创新的发展基础。集成电路广泛应用于消费电子、通信、计算机、交通、航空航天等各个领域,影响着世界的发展和生活。

智能可穿戴设备、智能家居等物联网新市场的快速发展,也推动了集成电路行业未来的发展。我国集成电路产业的起点较低,在国家及地方政府多项政策的支持和指引。

国家集成电路产业投资基金和地方专项扶持基金的推动,以及社会各界的共同努力下,我国集成电路产业从无到有,企业创新能力逐步提升,已经在全球半导体市场占据举足轻重的地位。

随着中国大陆在芯片及储存领域的强劲支出,SEMI 预计 2020 年中国大陆半导体设备市场规模将达 181 亿美元,同比增长34.60%,成为全球最大的半导体设备市场。

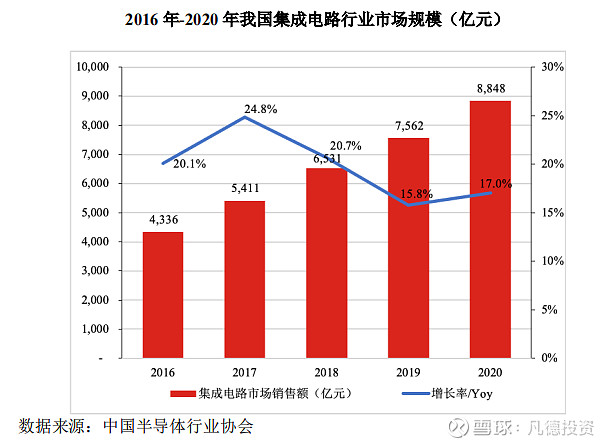

在市场需求、国家政策的双重驱动下,中国集成电路产业销售规模迅速增长。根据中国半导体行业协会统计,2020 年中国集成电路产业销售额为 8,848 亿元,同比增长 17.00%。

2、光伏制造行业

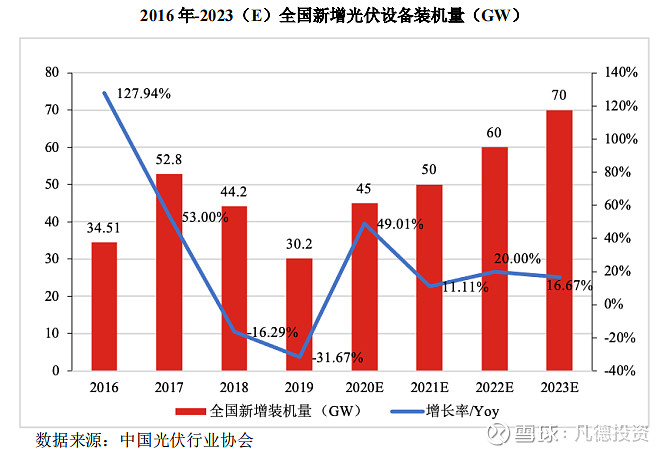

我国光伏制造行业在 2016 年至 2017 年实现了爆发式增长,在 2018 年、2019 年因落后产能的清出与政策补贴的下降,光伏新增装机出现明显的下滑。

随着疫情的负面影响逐渐消退,在未建成的 2019 年竞价项目、特高压项目,新增的竞价项目、平价项目等增量装机需求的拉动下,国内新增光伏市场实现了恢复性增长,2020 年国内新增光伏装机量达到了 45GW。

随着光伏行业整体效率的优化与市场信心的增强,中国光伏行业协会预计自 2019 至 2023 年,我国新增光伏设备装机量将以 23.39%的年复合增长率的稳步发展,光伏制造市场逐步扩大。

3、新能源行业发展情况

近年来随着新能源汽车的快速发展,带动了动力电池的高速增长。在全球环保管控趋严的大背景下,全球主要国家均设定了电动化目标。

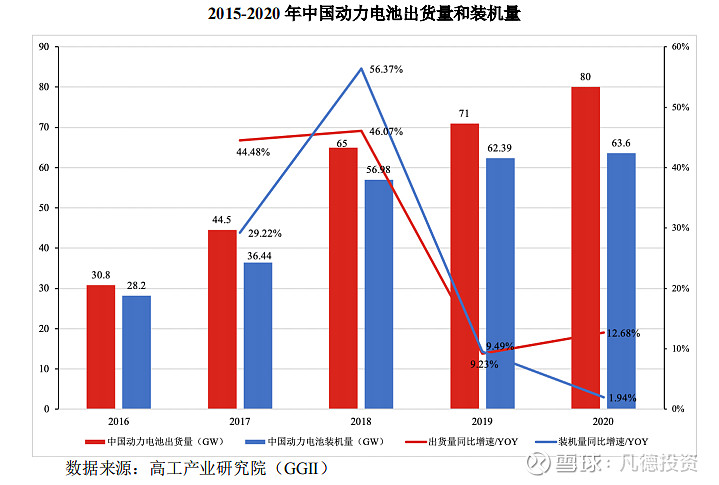

新能源汽车替代传统燃油汽车的进程已成为汽车产业发展的必然方向。根据高工产业研究院(GGII)数据,2019 年中国动力电池出货量为 71GW,较 2018 年增长 9.23%。

装机量为 62.4GW,较 2018 年增长 9.5%,2019 年出货量和装机量增速放缓,主要是受中国新能源汽车产量和销量下降影响。2015 年至 2019 年,我国新能源汽车销量快速增长,年均复合增长率达到 40.78%。

2020 年初受新冠疫情影响,新能源汽车需求侧、供给侧均承受压力。疫情缓解后,之前抑制的消费需求得到释放,加之新能源补贴逐步退坡效应边际减弱,新能源汽车销量快速反弹。

2020 年,中国动力电池出货量达到 80GW,较 2019年增长 12.68%。同时 GGII 预计,到 2025 年,中国动力电池出货量将达到385.2GW,较 2019 年的年均复合增长率为 35%。

3、同行业公司对比分析

(1)同行业公司偿债能力对比分析

报告期内各期末,公司与可比公司的偿债能力指标对比如下:

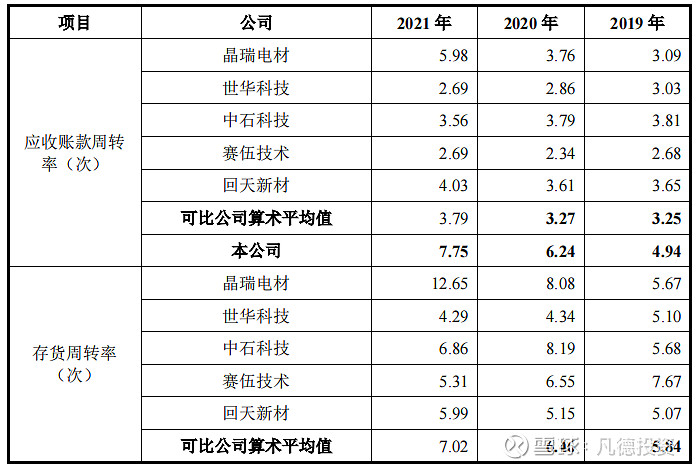

(2)同行业公司营运能力分析

报告期内,公司与可比公司的资产周转率主要指标对比如下:

四、财务状况

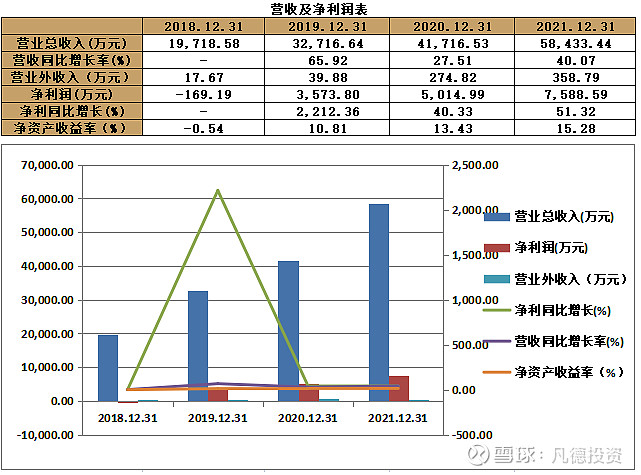

业绩情况:2018年-2021年底,公司的营业总收入分别19,718.58万元、32,716.64万元、41,716.53万元、58,433.44万元,2018-2021年的年均复合增长率为31.20%; 归母净利润分别为-169.19万元、3,573.80万元、5,014.99元、7,588.59万元。

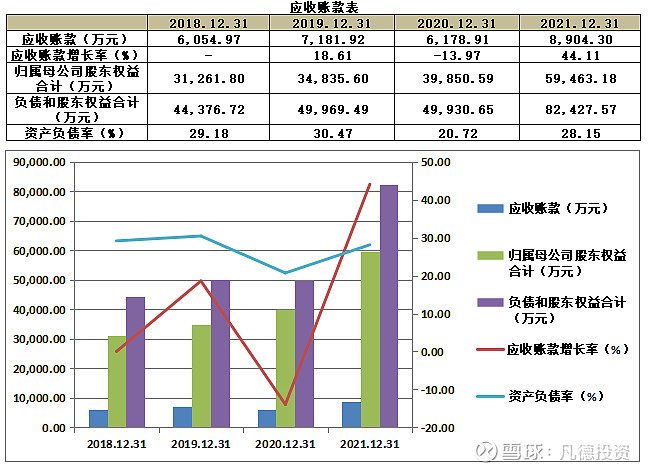

应收账款:

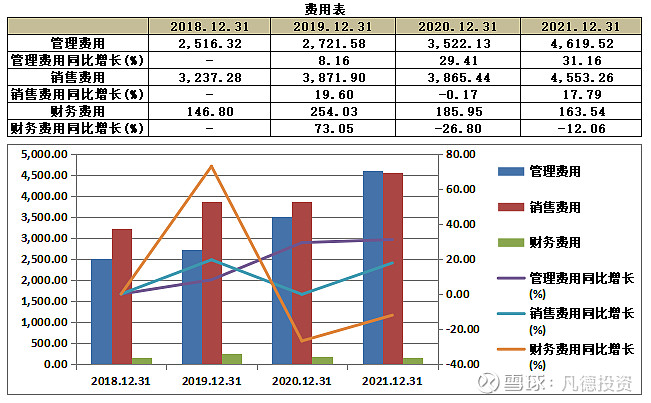

费用:

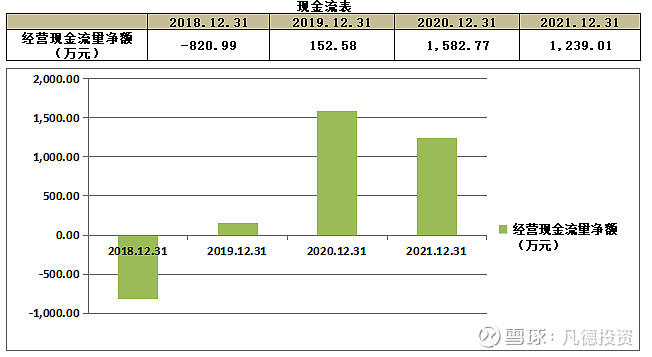

现金流:

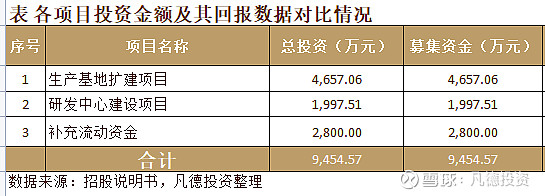

五、募集用途

➤往期推荐

@价值at风险 @弱弱的投资者 @闲来一坐s话投资 @大道无形我有型 @今日话题 今日有一只新股:$德邦科技(SH688035)$