一、公司概况

二、主营业务

公司聚焦半导体激光行业,核心产品为半导体激光芯片,并且依托高功率半导体激光芯片的设计及量产能力,纵向往下游器件、模块及直接半导体激光器延伸,横向往 VCSEL 芯片及光通信芯片等半导体激光芯片扩展;

主要产品包括高功率单管系列产品、高功率巴条系列产品、高效率 VCSEL 系列产品及光通信芯片系列产品。

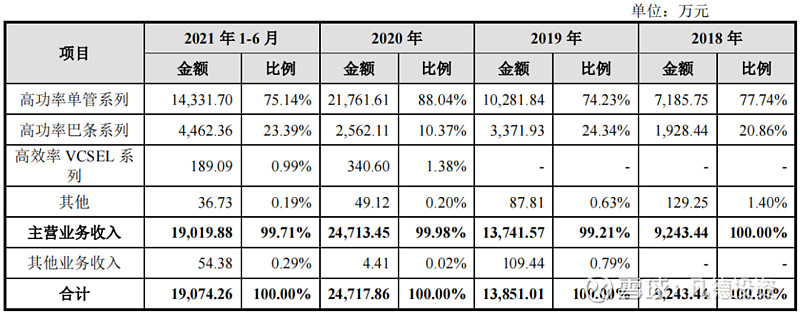

报告期内,公司的营业收入构成如下:

三、行业分析

1、半导体激光行业发展概况

半导体激光器在各类激光器中拥有最佳的能量转化效率,一方面可以作为光纤激光器、固体激光器等多种光泵浦激光器的核心泵浦源使用;

另一方面,随着半导体激光技术在功率、效率、亮度、寿命、多波长、调制速率等方面的不断突破,半导体激光器被广泛直接应用于材料加工、医疗、光通信、传感、国防等领 域。

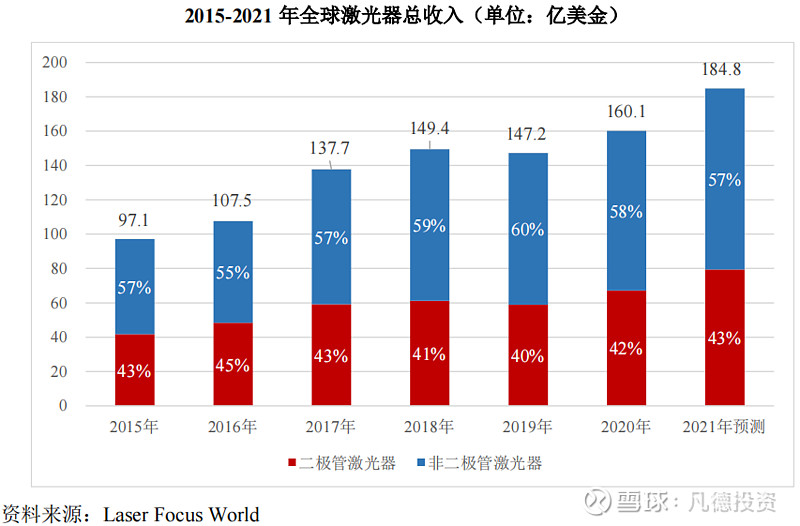

根据 Laser Focus World 预计,2021 年全球二极管激光器即半导体激光器与非二极管激光器的收入总额为 184.80 亿美元,其中半导体激光器占总收入的43%。

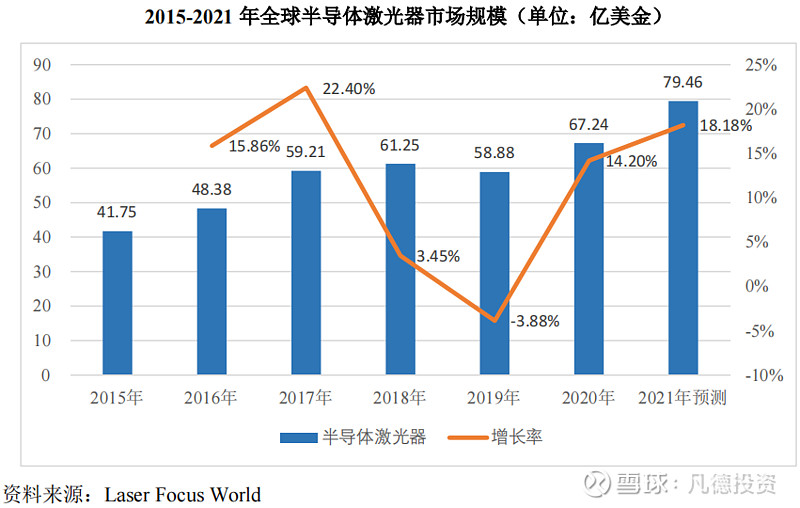

根据 Laser Focus World 预计, 2020 年全球半导体激光器市场规模为 67.24亿美元,较上年增长 14.20%。

随着全球智能化发展,智能设备、消费电子、新能源等领域对激光器的需求不断增长以及医疗、美容仪器设备等新兴应用领域的持续拓展,半导体激光器可作为光泵浦激光器的泵浦源,其市场规模将继续保持稳定增长。

2021 年全球半导体激光器的市场规模预测为 79.46 亿美金,市场增长率为 18.18%。

经过技术专家和企业及广大从业人员的共同努力,中国半导体激光产业已取得了超乎寻常的发展,使我国半导体激光产业经历从无到有的过程,并且初现中国半导体激光产业的雏形。

近年来,国内更是加大了激光产业发展,各个地区在政府的领导和激光企业配合下潜心科研、提升技术、开拓市场,并建设激光产业园。

2、高功率半导体激光芯片应用领域发展情况

当前,激光工业在全球发展迅猛,现在已广泛应用于激光智能制造装备、生物医学美容、激光显示、激光雷达、高速光通信、人工智能、机器视觉与传感、3D 识别、激光印刷、科研等领域。

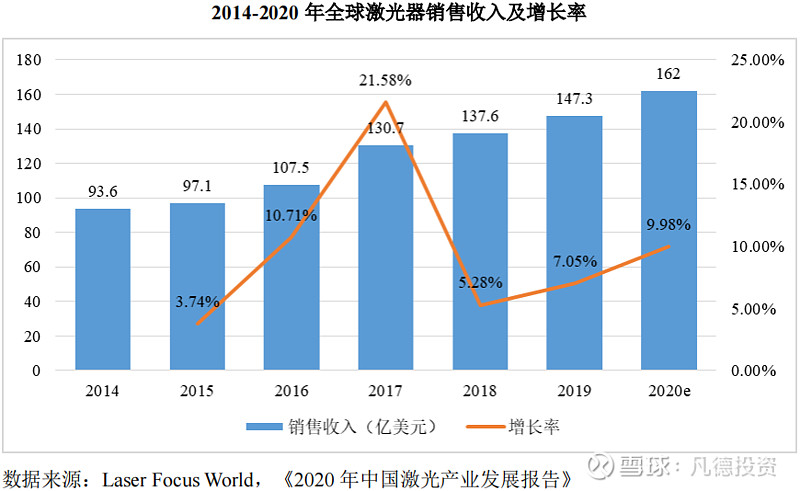

根据 Laser Focus World 最新数据,2019 年,全球激光器销售收入达 147.3 亿美元,较上年增长 7.05%。

预计 2020 年,该市场规模将达到 162 亿美元,增速接近 10%。

随着全球智能化发展,智能设备、消费电子、新能源等领域对激光器的需求不断增长,以及医疗、美容仪器设备等新兴应用领域的持续拓展,全球激光器的市场规模将继续保持稳定增长。

而在我国,激光行业属于高端技术制造业,长期以来受到国家产业政策的重点鼓励和大力支持。

国家出台了国家政策强调重点支持激光产业的发展,为产业持续快速发展提供了广阔的产业政策空间和良好机遇。

随着激光技术的逐步成熟和产业化,一方面,国产激光设备的质量、技术与服务在竞争中慢慢提高,国产激光产品的崛起正在逐步取代进口的激光产品;

另一方面,激光技术的应用比许多传统制造技术更具成本效益,使激光应用得以迅速普及。

从我国激光器市场来看,国产光纤激光器逐步实现由依赖进口向自主研发、替代进口到出口的转变。

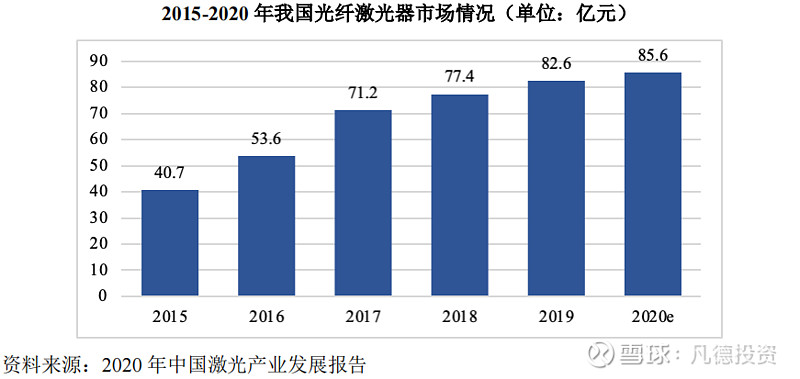

随着国内光纤激光器企业综合实力的增强,国产光纤激光器功率和性能逐步提高,我国光纤激光器市场从 2015 年的 40.7 亿元增长到 2019 年的 82.6 亿元,预计 2020 年会小幅增长到 85.6 亿元。

3、同行业公司对比分析

(1)同行业公司盈利能力对比分析

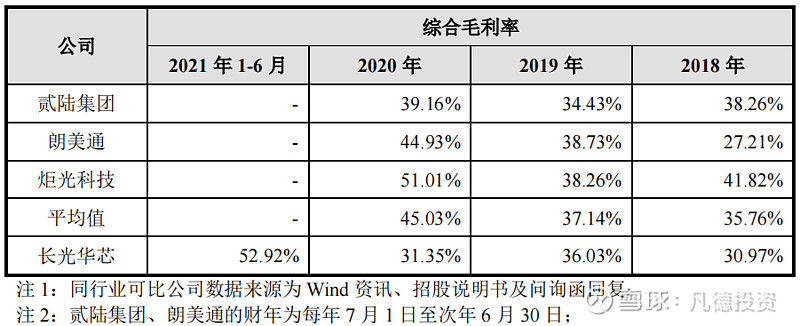

报告期内,公司与同行业可比公司的综合毛利率比较情况如下表所示:

(2)同行业公司偿债能力分析

公司与同行业可比公司偿债能力指标对比情况如下:

四、财务状况

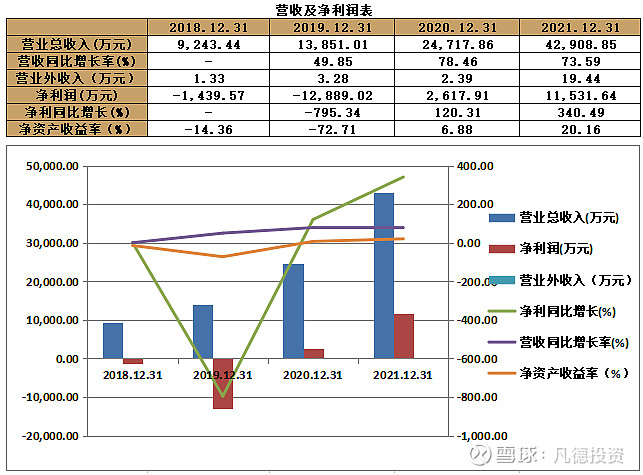

业绩情况:2018年-2021年底,公司的营业总收入分别为9,243.44万元、13,851.01万元、24,717.86万元、42,908.85万元;2018-2021年的年均复合增长率为46.78%;归母净利润分别为-1,439.57万元、-12,889.02万元、2,617.91万元、11,531.64万元;2018-2021年的年均复合增长率为73.26%。

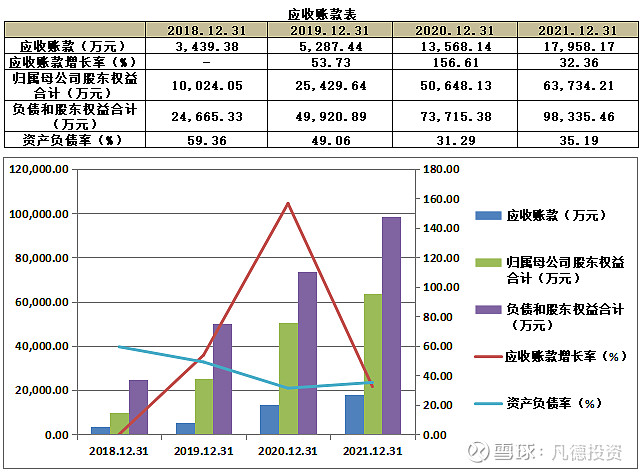

应收账款:

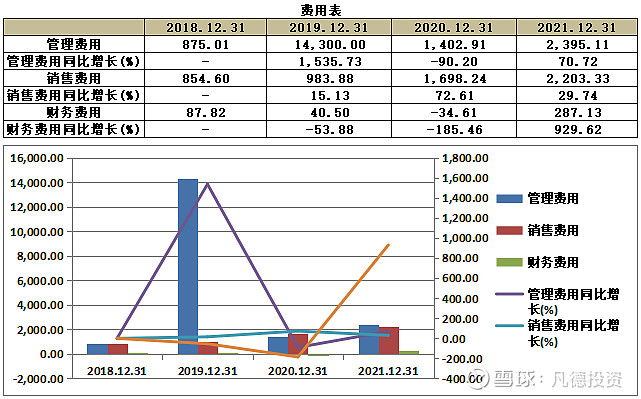

费用:

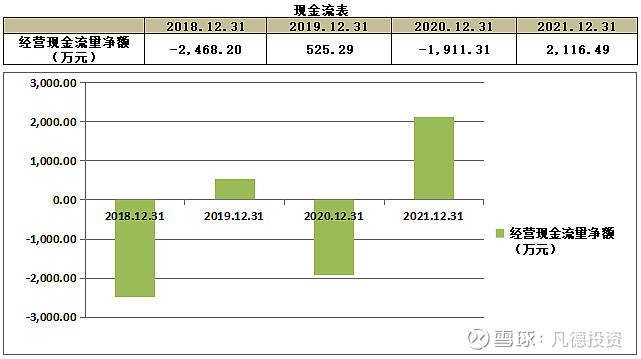

现金流:

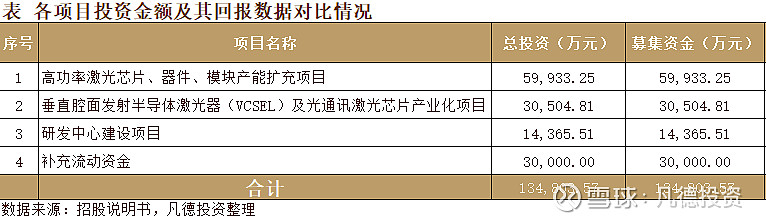

五、募集用途

➤往期推荐

@价值at风险 @今日话题 @闲来一坐s话投资 @大道无形我有型 @弱弱的投资者 @财报抢先看 今日有一支新股:$长光华芯(SH688048)$