@今日话题 @非新不炒 本文有一只新股:新兴装备 002933。本文有上市公司介绍和简单财务数据。

一、公司概况

二、主营业务

本公司主营业务是以伺服控制技术为核心的航空装备产品的研发、生产、销售及相关服务,主要产品包括机载悬挂/发射装置类、飞机信息管理与记录系统类、综合测试与保障系统类和军用自主可控计算机类等航空装备产品,其中挂架随动系统、炮塔随动系统等机载悬挂/发射装置是公司最主要的产品。公司产品可广泛应用直升机、固定翼飞机、无人机等航空装备领域,属于军民两用的高科技产品。

其中公司机载悬挂/发射装置类产品主要应用于直升机,属于机载设备产品,主要包括挂架随动系统、炮塔随动系统、舵机系统、电动吊声绞车、浮标投放装置、雷达天线收放装置及电动折叠系统等。目前,挂架随动系统和炮塔随动系统等是公司最主要的产品。

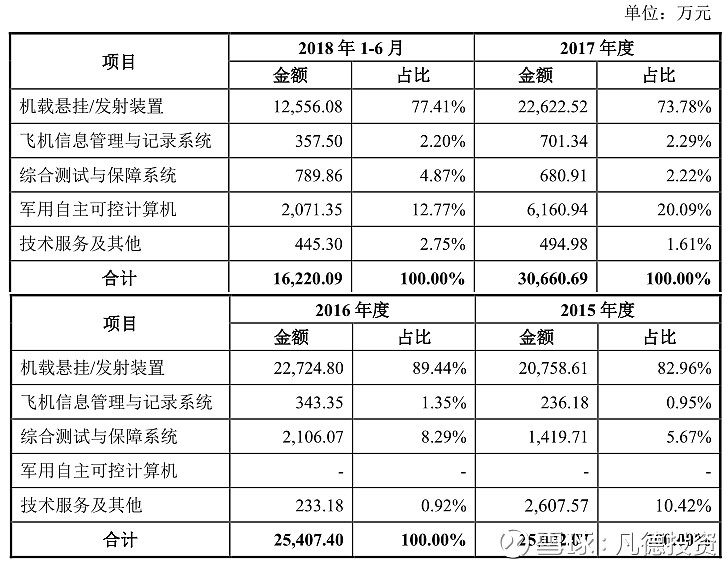

报告期内,公司的主营业务收入如下:

前五大客户:报告期内,公司客户集中度较高,对前五名客户的销售收入在营业收入中的占比分别为 100.00%、99.37%、96.23%和 98.05%。

三、行业分析

上游:主要是电子元器件和机械加工行业。

下游:主要为直升机行业。

行业分析:机载设备作为直升机上的重要部件,其市场规模及发展空间高度依赖于直升机产业的市场规模及发展空间。

国内军用直升机:根据《World Air Forces 2017》数据,中国军用直升机的数量近几年增长迅速,总数达到809架,但相比于美国的5,758架仍有很大差距,有巨大的增长空间。中国在过去军费支出较低,对于直升机研发投入和采购倾斜较少。2000年后,随着中国军费开支的增加和其他武器装备数量的逐步完善,中国军方开始重视军用直升机的发展,加大了武装直升机为主的专用直升机研发和列装数量。持续增长的军费将为军用直升机的加速列装提供保障,主要需求来自于陆航部队规模的扩大以及海、空军建设的刚性需求。

国内民用直升机:通用航空产业发展滞后,制约国内民用直升机行业发展。受限于国内空域开放不到位,通用航空基础设施落后和专业人才短缺,导致直升机民用市场规模仍然较小。近年来中国民用直升机机队数量增长迅速,但与其他发达国家相比,中国民用直升机数量相差很多。根据Rotorspot的统计,截至2017年末中国民用直升机数量为999架,大概相当于美国民用直升机数量的7%,分别占俄罗斯和加拿大民用直升机数量的35.61%和37.98%。

四、财务状况

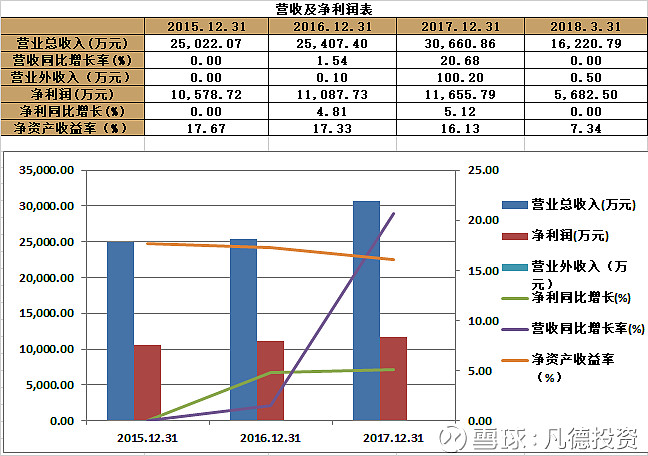

业绩情况:2015年-2018年6月30日,公司的营业总收入分别为25,022.07万元、25,407.40万元、30,660.86万元、16,220.79万元 ,2016年和2017年的同比增长率分别为 1.54%和20.68%;归母净利润为10,578.72万元、11,087.73万元、11,655.79万元、5,682.50万元 ,2016年和2017年的同比增长率分别为4.81%以及5.12%。

毛利率分析:报告期内,公司的综合毛利率分别为74.32%、74.50%、67.96%、71.83%。

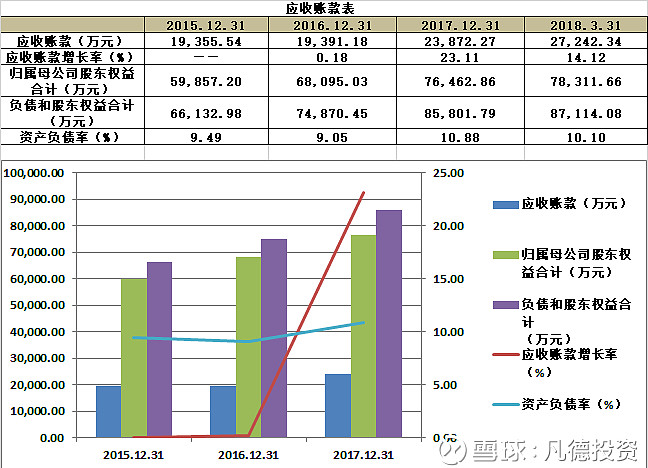

应收账款:

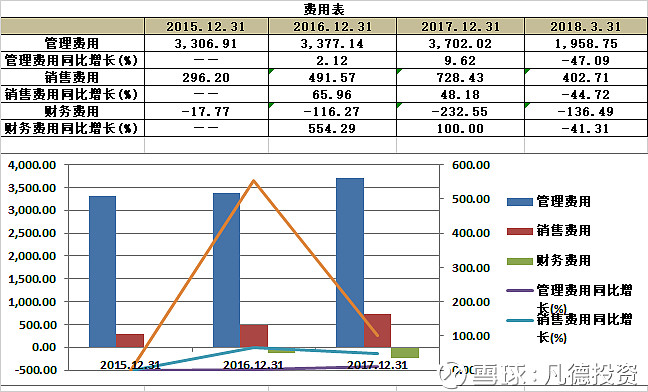

费用:

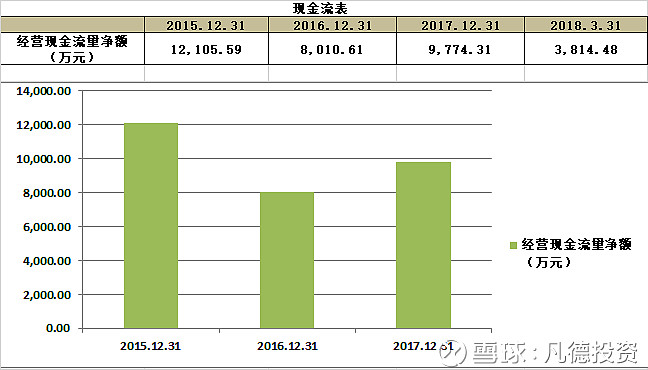

现金流:

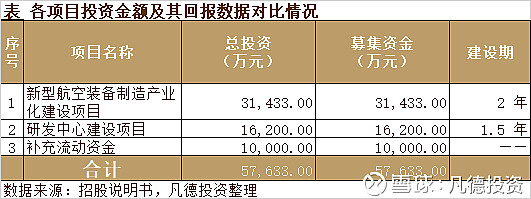

五、募集资金用途

小结:

公司成立于1997年,是国内航空装备之直升机机载悬挂/发射装置领域最具竞争力的企业之一。2005年,公司“交流全电式炮控系统”项目获得原中国人民解放军总装备部“军队科技进步一等奖”;2006年,凭借公司在国防科技工业协作配套工作中的贡献,公司总经理张建迪获得原中华人民共和国国防科学技术工业委员会授予的“先进个人称号”;2011年,公司在某武装直升机研制工作中做出突出贡献,获得中航工业授予的“携手攻坚奖”;2013年,凭借公司研发团队的重大科研成果,公司总经理张建迪获得原中国人民解放军总装备部、原中国人民解放军总政治部、国防科工局、原中华人民共和国人力资源和社会保障局联合授予的“某工程建设突出贡献奖”,系航空领域唯一获此奖项的民营企业。目前,公司拥有“直升机转塔传动机构”、“直线位移式电动舵机”和“四连杆通用挂架”等与公司主营业务密切相关的多项发明专利和实用新型专利。

本文仅用作交流学习,所涉及个股分析不作为投资意见,据本文进行投资造成的损失,凡德投资不承担任何形式的责任。转载请注明出处,更多资讯请关注【凡德投资】微信公众号,微信搜索 " 凡德投资 " 或 " fundinv “。