@今日话题 @非新不炒 本文有一只新股: 捷佳伟创 300724。本文有上市公司介绍和简单财务数据。

一、公司概况

二、主营业务

本公司是一家国内领先的晶体硅太阳能电池生产设备供应商,主营 PECVD设备、扩散炉、制绒设备、刻蚀设备、清洗设备、自动化配套设备等晶体硅太阳能电池生产工艺流程中的主要设备的研发、制造和销售。

报告期内,公司的主营业务收入如下:

销售区域:报告期内,公司主营业务收入主要来自境内市场,其中华东地区是最主要的境内区域市场,根据中国光伏行业协会统计,华东地区(浙江和江苏)的电池片产能国内占比在 50%以上。2015 年起,随着国内电池组件生产企业在东南亚地区新建生产线以及印度光伏行业的兴起,公司加大了对东南亚及印度市场的开拓力度。2015 年和 2016年,公司来自境外的主营业务收入呈逐年上升趋势,2017 年,公司来自境外的主营业务收入 40,913.53 万元,占主营业务收入的比例为 33.74%。

三、行业分析

上游:主要为石墨舟、干式真空泵、专用设备电源等部件制造,机械加工设备制造以及通用材料或通用元件行业。

下游:主要为太阳能电池片生产行业。

行业分析:根据中国电子专用设备工业协会统计,2015 年我国主要晶硅太阳能电池设备制造商销售收入 15.44 亿元;2016 年销售收入 22.84 亿元,同比增长47.93%。根据太阳能“十三五规划”,到 2020 年,中国“十三五”期间平均每年的光伏设备需求量将超过 12GW;此外,晶体硅太阳能电池设备按 7 年折旧考虑,多数生产设备存在高排放、高耗能、工艺技术水平相对偏低的问题,生产线设备的更新换代还将带来每年 10GW 的市场需求。同时,在政策支持力度的增强、国内市场不断拓展的情况下,光伏电池生产设备和辅助材料国产化率预计在2020年将达到 90%。

光伏行业发展至今,电池生产设备作为其工艺流程中的关键环节,对提高光电转换效率和降低光伏发电成本具有不可替代的作用。由于材料、组件价格的下跌,市场竞争激烈,高效的电池和组件的需求将呈爆发式增长。根据光伏市场调研公司 Solarbuzz 统计数据,薄膜和高效晶体硅组件的供应量将从 2014 年的 5.3GW 增至 2018 年的 14.5GW,其中高效的晶体硅电池预计将占据更大的市场份额,2015 年后,高效晶体硅组件供应商市场规模预计将增长 200%,到 2018 年达到 7.6GW。

随着全球光伏市场的发展,新兴市场的不断涌现,我国光伏行业“走出去”步伐明显加快。据赛迪智库统计,截至 2016 年,中国光伏制造企业在海外已投产电池产能达 6.5GW,组件产能 6.3GW,分别为国内电池及组件产能的 10.3%和 7.5%;计划投资电池产能 3GW,组件产能近 3.5GW。

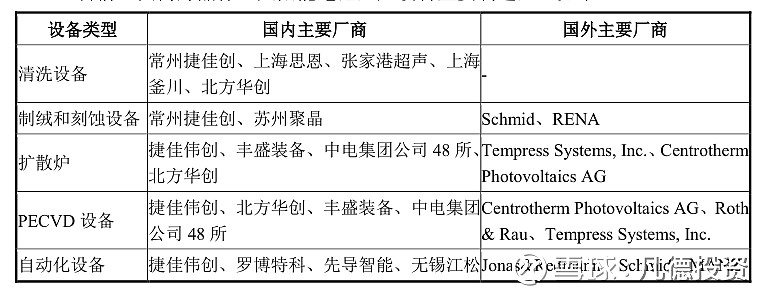

行业内主要企业:

四、财务状况

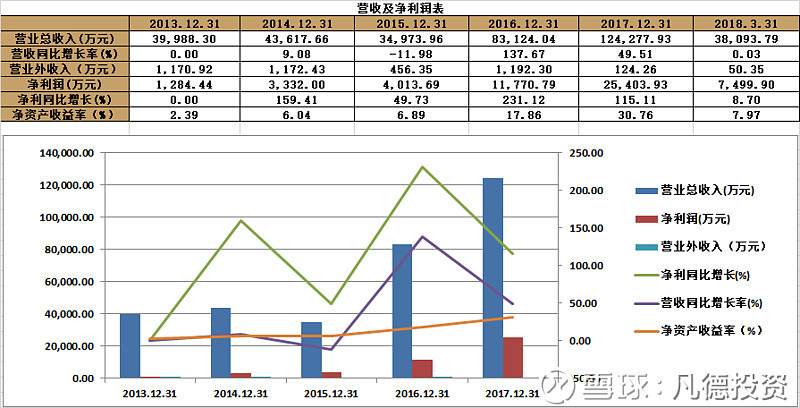

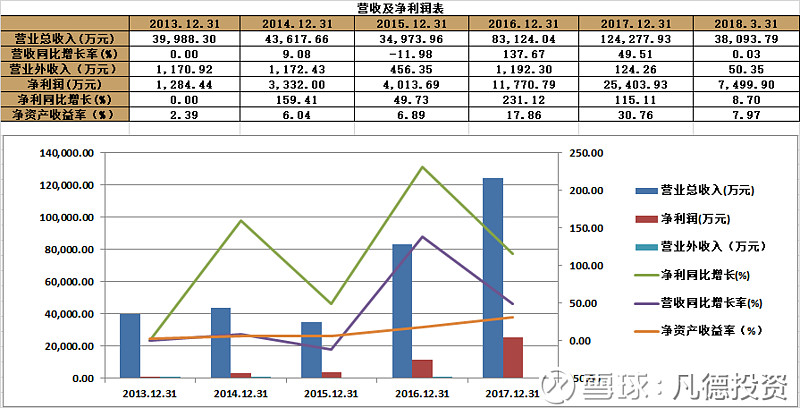

业绩情况:2015年-2017年,公司的营业总收入为34,973.96万元、83,124.04万元、124,277.93万元 ,复合增长率为88.51%;归属于母公司所有者净利润为4,013.69万元、11,770.79万元、25,403.93万元 ,复合增长率为151.58%。

毛利率分析:2015年-2017年,公司的综合毛利率分别为30.52%、35.33%、39.61%,毛利率逐年上升,原因如下:1、毛利率更高的外销收入占比提升;2、报告期内,质量流量计、电源、石墨舟等原材料采购价格的下降推动了公司直接材料成本的下降,从而推动了毛利率的提升。

应收账款:

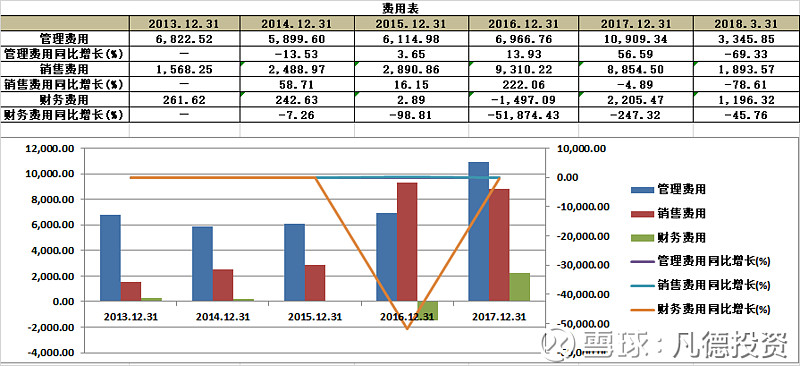

费用:

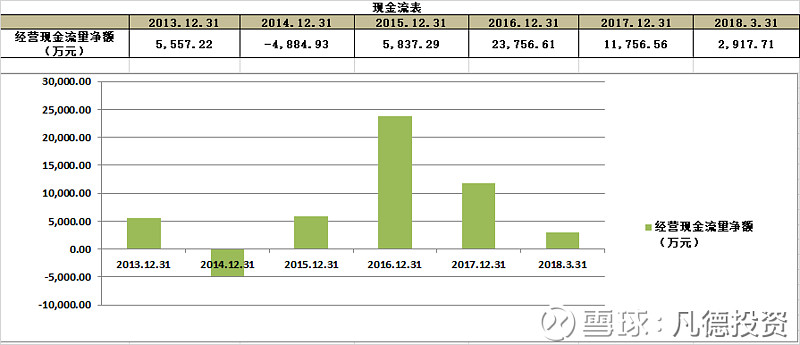

现金流:

五、募集资金用途

本文仅用作交流学习,所涉及个股分析不作为投资意见,据本文进行投资造成的损失,凡德投资不承担任何形式的责任。转载请注明出处,更多资讯请关注【凡德投资】微信公众号,微信搜索 " 凡德投资 " 或 " fundinv “。