1 、21年是房地产开发的分水岭之年。

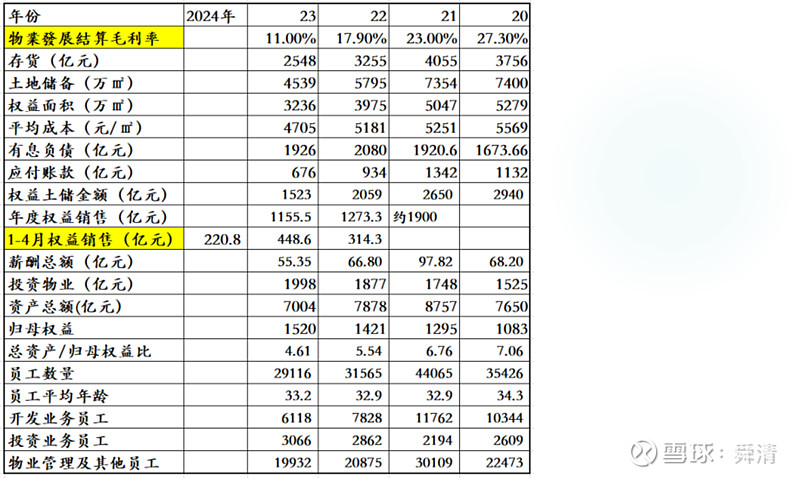

2、物业发展结算毛利率从2020年的27.3%一路下降到2023年的11%,接近保本点 9.9%,会击穿吗? 2023年结算的销售是20年、 21年高价拿的地块, 24年结算的 销售, 22年获取的土地(小地块短周期)成为主力,理论上11%的结算毛利率 有可能守得住,即使进一步下降空间也不会太大。

3、房地产行业2021年销售面积17.94亿㎡,销售金额18.19万亿元, 2023年销售面积11.17亿㎡,销售金额11.66万亿元。按泽平宏观的研究,未来五年中国年度总 需求大约9.1亿㎡,未来五年住宅商品房的销售可能在9亿㎡上下区间(7-10)亿 ㎡波动。

4、从21年到23年,龙湖的开发销售下降了40%、土地储备下降了36%、应付帐款下降了50%,开发业务员工减少了48%,有息负债规模基本不变,龙湖以股东权益资源和企业能力度过行业拐点,没有甩包袱给社会。

5、龙湖住宅产品力是中高档定位,产品力在行业处于头部中等水平,未来在行业占有不低于1%的市场份额概率比较大。预计龙湖2024年的权益销售可能在900万㎡左右。比23年下降约23%。未来五年年度权益销售预计在1000亿元上下。$龙湖集团(00960)$