复盘历史共有12 轮大宗、美债利率、美元、美股同强周期,平均持续8 个月左右,通常美股率先调整,待VIX 趋稳、大宗震荡和美债见顶后,美元指数回落,美股触底回升。

当前和2023 年9-10 月较为相似:地缘紧张+美债上行压制,权益资产多有调整

拆解居民需求、劳动市场、地产市场、库存周期、银行风险、通胀分项,发现美国需求缓降,就业缺口弥合,通胀风险可控,降息空间犹存,衰退担忧再起。当前和2023年10月底行情相似,随着地缘冲突和通胀压力缓和,降息预期升温,美债顶部确认。且本轮美债优于美股,主要是流动性收敛、基本面更弱,且估值处于相对高位,美股空间恐难及2023年四季度。

美国经济韧性减弱:居民压力显现,就业结构分化,地产反弹乏力,企业曲折补库

居民部门:储蓄值和储蓄率降至疫情后新低,还款压力已来到2008年衰退时水平;

劳动市场:低端就业已回补至疫情前水平,政府就业支撑减弱,就业不及预期成为新常态;

地产市场:购房压力加大,居民需求回落,叠加库存高位,地产市场降温,房价上行受阻;

企业库存:小企业信心指数持续回落,大部分企业库销比处于高位,结构性补库一波三折;

银行风险:商业地产仍有拖累,但主要集中在小银行,整体风险可控,很难再次倒逼货币宽松。

美国二胀风险缓解:油价回落,房价承压,薪资回落,降息空间犹存

能源通胀:短期看地缘局势和VIX,伊以冲突边际缓和,VIX逐步回落;

房租通胀:市场关注重点,主要看房租通胀跟随市场租金回落还是房价走势抬头;

服务通胀:超级核心通胀看薪资,随着薪资增速放缓,工资-通胀传导下,服务通胀逐步降温;降息预期升温:4月非农不及预期+核心CPI同比创三年来最低增速,通胀压力趋缓,9月降息概率升至80%以上。

大类资产配置策略:海外从通胀交易到衰退交易,美债优于美股

美债:4.74%的顶部确认,后续走势取决于通胀。若房租通胀可控,转向衰退交易,美债收益率或触及4%。若房租通胀抬头,软着陆预期强化,美债收益率终点在4.2%附近;

大宗:黄金震荡上行,行情催化从抗通胀转为实际利率下行;铜铝静待库存周期;

美元指数:虽有降息预期,但考虑到日元、欧元弱势运行,预计美元指数高位震荡;

美股:市场情绪逐步修复,但短期财政部发债规模回落推动Onrrp回升,准备金抽水,且基本面预期下修,美股空间受限,交易更集中在确定性较高的信息技术等成长板块。

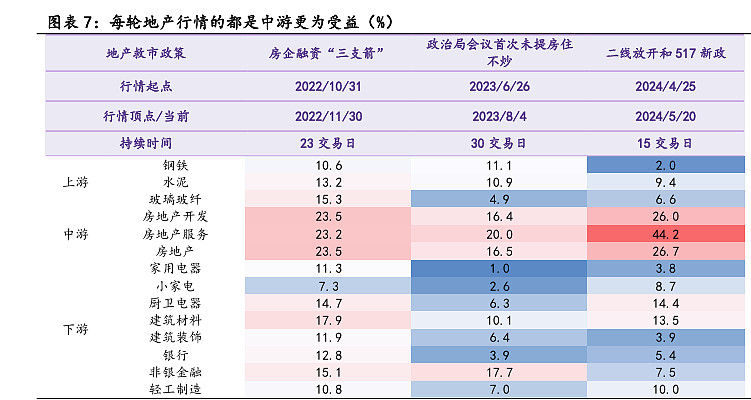

第一轮(2022年10月31日-11月29日):地产三支箭和金融16条 由于传统的金九银十并未再现,叠加市场对地产美元债担忧,2022年10月地产指数出 现大幅调整,引发市场对地产政策松动的期待。果不其然,央行在 2022/11/11 出台了金融 16 条,明确房地产开发贷款投放对国有、民营等各类房地产企业一视同仁的原则。在央行 16 条的指导下,各部委分别出台相应的政策细则,从信贷、债券和股权角度出发,缓解了 市场对于前期地产的担忧,助推本轮地产行情。 第一支箭:专项信贷支持。2022/11/21 央行、银保监会在全国性商业银行信贷工作座 谈会上表示至2023年3月31日前,央行将向商业银行提供2000亿元免息再贷款,支持商 业银行提供配套资金用于支持“保交楼”,封闭运行、专款专用。 第二支箭:支持发债融资。2022/11/8,银行间市场交易商协会扩容并延期了第二支箭 政策,覆盖范围从国营地产企业扩大到了民营地产企业:“第二支箭”延期并由人民银行 再贷款提供资金支持,支持包括房地产企业在内的民营企业发债融资。预计可支持约 2500 亿元民营企业债券融资,后续可视情况进一步扩容。 第三支箭:优化股权融资。证监会在 2022/11/28 的就资本市场支持房地产市场平稳健 康发展答记者问中发布了股权融资方面调整优化 5 项措施来支持房地产市场平稳健康发展, 包括恢复涉房上市公司并购重组及配套融资”“恢复上市房企和涉房上市公司再融资”等 政策。同时,11月25日,央行宣布全面降准0.25个百分点,释放5000亿元中长期流动性, 共同推动了本轮地产行情。

第二轮(2023 年 6 月 26 日-8 月 4 日):LPR 降息、政治局会议重磅定调、认房不认 贷及三大工程 由于三支箭落实力度不及预期,房地产小阳春昙花一现,商品房销售冲高回落,6月商 品房销售较为低迷,同比下降近20%,特别是一二线城市再度走弱引发市场对地产政策进一 步放松的期待。 2023 年 6 月20 日,5年期LPR下调至4.2%,下行了10BP,时隔10个月再度调整,开 启新一轮地产政策放松周期。

紧接着7月初央行延期了2022年11月时期金融16条中的关于展期和专项贷款的限制, 使其持续到2024年底。 7 月20日,住建部、发改委等七部门联合印发《关于扎实推进2023年城镇老旧小区改 造工作的通知》提出,有序推进城镇老旧小区改造计划实施,合理安排 2024 年城镇老旧小 区改造计划,旧改提速。 7 月 24 日,政治局会议对地产定调出现明显变化,其认为房地产仍是化解风险的重点 领域要求适用我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策, 因城施策用好政策工具箱,更好满足居民刚性和改善性住房需求,促进房地产市场平稳健 康发展。要加大保障性住房建设和供给,积极推动城中村改造和“平急两用”公共基础设 施建设,盘活改造各类闲置房产。同时这次政治局会议也是首次未提“房住不炒”,政策 信号十分明确。 7 月 28 日,住建部企业座谈会议上,住建部倪虹部长强调要大力支持刚性和改善性住 房需求,进一步落实好降低购买首套住房首付比例和贷款利率、改善性住房换购税费减免、 个人住房贷款“认房不用认贷”等政策措施。之后首付比限制开始松动,首套不低于20%, 二套不低于30%;且二套房贷利率下限降至LPR+20BP。

第三轮(2024 年 4 月 25 日至今):一二线城市逐步放松、政治局会议首提消化存量、 中央收储和517新政 2024 年房地产市场持续低迷,销售量价持续承压,地产投资继续下行。特别是 4 月经 济再度降温,市场期待地产政策进一步优化。 4 月以来,全国多个城市的地产政策放松,包括取消限购、优化公积金政策、阶段性取 消首套房贷款利率下限、放宽落户限制、出台以旧换新举措等。杭州、成都等核心二线城 市放开,北京、深圳分级分区优化地产政策,进一步强化市场预期。 根据中房协统计,4月地方出台房地产调控政策66条,为2024年单月新高,除三四线 城市常态化的加大住房公积金政策支持和发放购房财税补贴类政策外,热点城市如长沙、 成都、北京、天津等均对住房限购政策作了进一步优化,郑州、长沙、深圳、南京等多地 推出住房“以旧换新”“以小换大”类活动,房地产政策宽松预期持续增强,北京放松限 购(2 套房京籍家庭可在五环外新购一套房),广州、深圳、上海均下调了国公积金贷款利 率(下调个人住房公积金贷款利率0.25个百分点)。 4 月 30 日政治局会议首提消化存量房产、优化增量住房,市场开始预期后续政府入场 缓解地产库存压力。 5 月17 日,央行明确取消全国层面房贷利率政策下限;下调房贷首付比例5个百分点; 下调公积金贷款利率 0.25 百分点;设立 3000 亿元保障性住房再贷款;保交房工作视频会 议提出商品房库存较多城市,政府可酌情以合理价格收购部分商品房用作保障性住房;多 项政策刺激之下,4月以来的地产行情情绪达到高潮,地产链出现涨停潮。

海外定价 大宗(金油铜)、国内涨价重估(有色、石化、化工、纺 服)和政策组合发力(机械、汽车、家电、高股息和新质生 产力)。