若以美联储 2007 年 9 月第一次降息为起点,2015 年 12 月第一次加息为终点,我

们可以根据利率下行速度以及经济基本面情况,将美国此轮低利率时期划分为三个阶段:

阶段一:利率快速下行期(2007.9-2008.12),美国金融市场动荡,经济陷入衰退。

2007 年,在房价持续下跌的影响下,次级抵押贷款市场的风险开始发酵,并通过资

产证券化的销售渠道蔓延到更多金融机构。2008 年 9 月雷曼兄弟的破产加剧了金融市场

的恐慌,资产价格大幅下跌,较多金融机构破产。金融市场的动荡使得信贷快速萎缩,

拖累美国经济陷入衰退。美国 GDP 环比折年率在 2008 年四季度一度下跌至-8.5%,失

业率也大幅上升。

在美联储大幅降息以及大规模资产购买的作用下,短端利率快速下降至 0%附近,

10 年期美债名义收益率也回落近 250BP 至 2008 年底的 2.1%。

分阶段来看,在利率快速下行期(2007.9-2008.12),黄金和债券资产表现最优。

尤其黄金收益率明显跑赢其他资产,年化涨幅将近 20%,或主要受危机期间避险情绪上

升以及实际利率下行的推动。债券资产也在利率快速下行的推动下取得了近 7%的收益。

相比之下,美元、股价与房价在经济衰退期大幅下跌。

在低利率前期(2009-2012 年),黄金与债券表现仍然不俗,股票开始企稳回升。

黄金收益率在这一时期仍然明显领先,债券资产回报也处于相对高位。而随着经济的回

暖以及利率持续处于低位,美国股市也开始企稳回升,开启了一轮持续时间较长的“慢

牛”。除 2011 年欧债危机期间美国经济再次走弱外,大部分时期股票收益率均有较不错

的表现。

低利率后期(2013-2015 年),股票表现最为亮眼,美元走强,房价回暖,债券投

资回报下滑,黄金价格面临较大调整压力。随着经济的持续修复,股票市场在这一时期

的表现开始明显领先于其他资产。经济基本面回升也带动美元走强和房价回暖。不过,

房价在 2015 年也尚未回到危机前水平(2007 年 9 月)。此外,随着避险情绪的消退以

及利率下行空间受限,黄金价格面临较大的调整压力,债券表现也相对逊色。

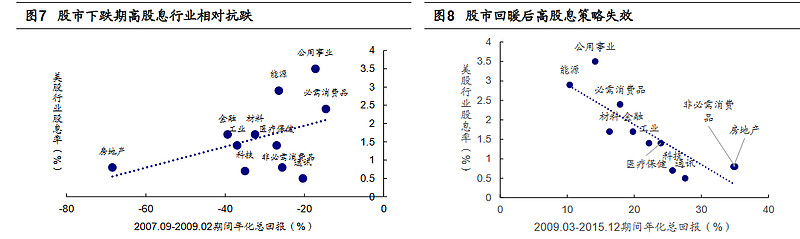

股票资产方面,哪些行业在股市快速下跌时相对抗跌,哪些在股市反弹时有更好的

表现?美国股市在 2009 年 3 月开始止跌回升,我们以此将低利率时期划分为股市下跌

期与股市反弹期。

在股市下跌期,确定性更强的高股息行业更抗跌,如公用事业、能源、必需消费品

等。这也反映出在经济衰退,风险偏好下降的环境下,具有防御属性的高股息策略具有

明显的相对优势。而当股市企稳回升后,高股息策略则开始失效,成长性更高的行业反

弹更加明显,如非必需消费品、通讯、科技、医疗保健等行业。此外,前期跌幅较大的

房地产行业在股市回暖后反弹幅度也较为可观。