价值投资有工具,选股之前看罗盘!今天我们拆解汽车零部件行业底盘与发动机系统(A股)上市公司潍柴动力。

1、公司概况

潍柴动力股份有限公司是一家成立于2002年的国际化公司,由原潍坊柴油机厂作为主发起人联合境内外投资者发起设立。它是中国内燃机行业首家在香港H股上市的企业,也是首家通过换股吸收合并方式实现“H to A”两地上市的企业。潍柴动力的业务涵盖动力系统、商用车、农业装备、智慧物流等多个业务板块,拥有国内外知名品牌如潍柴动力发动机、陕汽重卡等。公司还拥有内燃机与动力系统全国重点实验室、国家燃料电池技术创新中心等国家创新平台,并在全球多地设立十大前沿创新中心,建立了全球协同研发体系

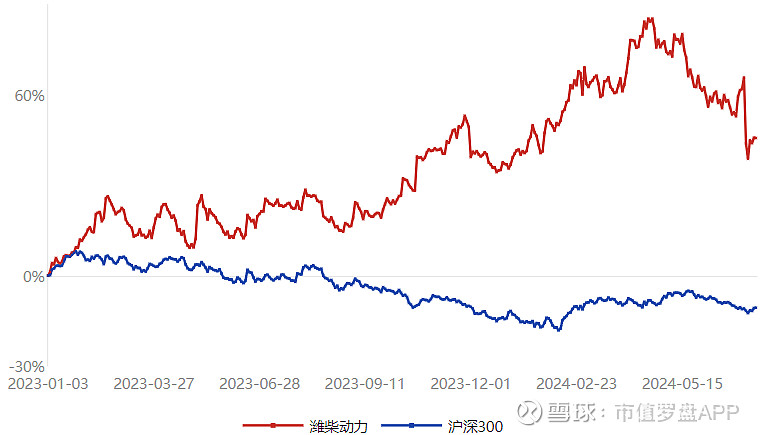

2、18个月内股价大幅跑赢沪深300和行业

2023年01月03日到2024年07月12日,公司收盘价涨跌幅45.71%,沪深300指数涨跌幅-10.69%,底盘与发动机系统涨跌幅-2.46%,公司涨跌幅明显高于行业水平。

3、基本面向好

2024Q1,潍柴动力基本面A股整体排名812位,较上季度排名提高150,同比排名提升951名;在汽车零部件行业中的排名13位,较上季度下滑4名,较去年同比排名提高38名。

4、市值规模超千亿,但市盈率偏小

潍柴动力2024年07月12日市值为1,245.28亿元,在98家底盘与发动机系统上市公司中排名第1。市盈率为12.76,属于市盈率较小企业。根据公式“市值=净利润×市盈率”,潍柴动力市值管理工作重点可以放在资本市场价值实现上。

5、并未出现资金信号

截至2024年7月12日,潍柴动力无资金信号。潍柴动力北上资金持股比例7.13%,远高于行业中获得北上资金投资的公司平均值,行业排名第。

6、券商关注度较高,但预期驱稳

截至2024年07月12日180天内行业中37家公司获得券商研究报告,潍柴动力获得43篇券商研究报告,远高于行业中获得券商研究报告的公司平均,行业排名第6,少于拓普集团。

从券商评级结果看,潍柴动力共获得20家券商评级,综合评级为买入-。获得券商评级的数量以及评级结果在行业中较为一般。

2024年07月12日行业中32家公司获得券商业绩预测,对潍柴动力未来三年归属于母公司的净利润复合增长率的预测为19.23%。这一业绩预测结果在行业中排名第十一,相对一般,远但不及亚太股份(业绩增速预期50.73%)、北特科技(业绩增速预期47.05%)、嵘泰股份(业绩增速预期43.06%)等。

行业中20家公司获得券商股价预测,潍柴动力的目标价为21.29元/股,目标价涨跌幅为49.19%,行业排名第十, 相对一般,远不及贝斯特(目标价涨幅94.85%)、爱柯迪(目标价涨幅91.82%)、开特股份(目标价涨幅88.43%)等。

7、公司资源调动能力在行业内具有明显优势,整体运营效率表现稳定,成长性与行业持平,盈利性提高,利润质量虽仍不及行业平均水平,但同比明显提升,造血能力方面在行业内优势明显,偿债压力表现稳定

(1)规模持续扩张,在行业中具有绝对优势

2024年3月31日,潍柴动力总资产3,387.50亿元,同比增长10.17%,明显高于行业84.83亿元的平均水平,行业排名第一。潍柴动力可以控制的资源规模在行业中具有明显优势。

净资产1,166.83亿元,同比增长9.07%,明显高于行业38.76亿元的平均水平,行业排名第一。潍柴动力股东可以控制的资产规模行业中也具有明显优势。

2024年一季度,潍柴动力营收共计563.80亿元,同比增长5.519%,营收规模行业排名第一,10倍于排名第二的拓普集团(营业收入56.88亿元)。

2024年一季度,潍柴动力利润总额共计41.77亿元,同比大幅增长57.58%,净利润规模行业排名第一,接近6倍于行业排名第二的拓普集团(利润总额7.84亿元);净利润33.45亿元,行业排名第一,远高于行业排名第二拓普集团(净利润规模6.48亿元);归母净利润26.00亿元,行业排名第一,高于排名第二的拓普集团(归母净利润6.45亿元)。

(2)成长性略高于行业平均

潍柴动力2024一季报营业收入增速5.51%,低于行业18.24%的平均水平,行业排名第十二,同比提升-24.48%;毛利润增速24.75%,略低于行业22.46%的平均水平,行业排名第十一,同比下滑5.72%;核心利润增速35.44%,高于行业29.67%的平均水平,行业排名第十一,同比大幅下滑98.34%;净利润增速48.96%,高于行业34.33%的平均水平,行业排名第十一,同比下滑22.55%。

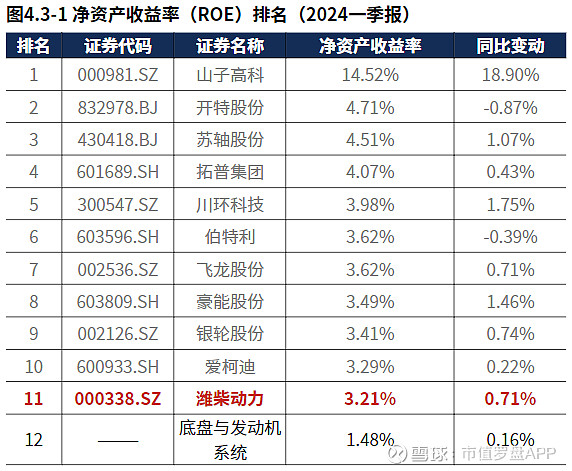

(3)股东回报高于行业平均,未分红

潍柴动力2024一季报ROE3.21%,高于行业1.48%的平均水平,行业排名第十一,同比提高0.71%;ROIC1.92%,高于行业1.29%的平均水平,行业排名第十一,同比提高了0.58%;潍柴动力2024第一季报并未进行现金分红,较去年同期基本持平。

(4)盈利性提高,略高于行业平均

潍柴动力2024一季报毛利率22.11%,高于行业21.13%的平均水平,产品竞争力行业排名第十一,较去年同期提高3.41%;核心利润率5.87%,远高于行业5.86%的平均水平,经营活动盈利性行业排名第十一,较去年同期提高1.30%。

(5)整体运营效率表现稳定

2024一季度潍柴动力总资产周转率0.17,行业排名第十一,同比降低0.01。

(6)利润质量明显提升,但仍低于行业平均

潍柴动力2024年一季度核心利润获现率0.36,同比明显提高,但低于行业0.4的平均水平,经营活动的账面利润变为真金白银的能力需要关注;上下游资金占用比例在89.80%,排名第六,远高于行业-28.54%的平均水平。

(7)造血能力稳定,行业内具有明显优势

潍柴动力2024一季报造血规模16.8亿元,远高于行业0.2亿元的平均水平,较去年同期基本稳定。

(8)扩张趋于稳定

潍柴动力2024一季报战略性投资14.89亿元,远高于行业0.81亿元的平均水平,行业排名第一,较去年同期有所下滑;产能扩张比例1.81%,低于行业4.34%的平均水平,行业排名第十二,较去年同期产能扩张速度基本稳定。

(9)偿债压力稳定,高于行业平均

潍柴动力2024年03月31日金融负债率16.5%,高于行业平均水平,较去年同期基本稳定。

价值投资有工具,选股之前看罗盘!捕捉资金动向,评估发展潜力,规避财务爆雷,简化投资决策!市值罗盘APP,智能投资第一步。

市值罗盘正确的打开方式

价值投资的一种理念、方法与工具