价值投资有工具,选股之前看罗盘!今天我们拆解汽车零部件行业轮胎轮毂(A股)上市公司赛轮轮胎。

1、公司概况

赛轮轮胎,于2002年在山东成立,2011年在上交所上市,二十余年来专注于“做好一条轮胎”,是国内首家集新材料、新技术、新装备、新工艺、新管理模式于一体的信息化生产示范基地。公司为国内轮胎企业龙头,也是首家在海外建厂并最早拥有两个海外规模化生产基地(越南、柬埔寨)的中国轮胎企业。

公司全球化战略有效规避了贸易壁垒,海外子公司成为公司业绩的重要支撑,2020-2022年赛轮越南子公司贡献了接近1/3的收入以及70%以上的净利润。且公司的海外产能产量仍在继续扩张。值得一提的是,正是“出海战略”让赛轮轮胎成功超越了国内轮胎龙头——玲珑轮胎。

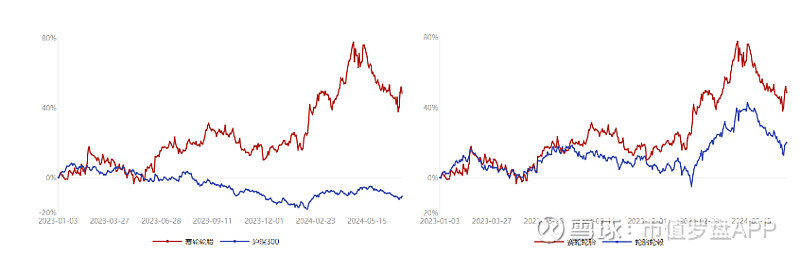

2、近一年内股价表现大幅跑赢沪深300和行业

2023年01月03日到2024年07月11日,公司收盘价涨跌幅48.34%,沪深300指数涨跌幅-10.80%,轮胎轮毂涨跌幅19.92%,公司涨跌幅明显高于行业水平。

3、基本面有所下滑

2024Q1,赛轮轮胎基本面A股整体排名576位,较上季度有所下滑,但同比仍有提升;在汽车零部件行业中的排名22位,较上季度下滑明显,同比有所下滑;在轮胎轮毂细分领域的排名第5位。

4、市盈率较低,市值管理工作需重点关注交易价值实现

赛轮轮胎2024年07月11日市值为467.90亿元,在20家轮胎轮毂上市公司中排名第1。市盈率为12.41,属于行业平均水平,明显小于万丰奥威,也不及玲珑轮胎。根据公式“市值=净利润×市盈率”,赛轮轮胎市值管理工作重点可以放在资本市场价值实现上。

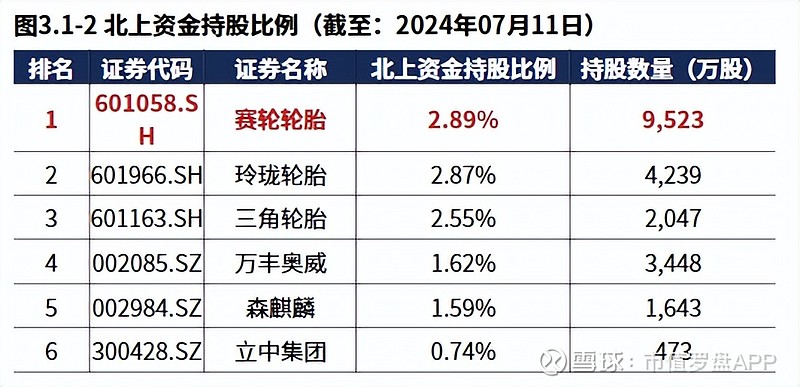

5、并未出现明显资金信号

截至2024年7月11日,公司并未出现明显资金信号。赛轮轮胎北上资金持股比例2.89%,高于行业中获得北上资金投资的公司平均值,大于玲珑轮胎、三角轮胎、万丰奥威等。

6、券商关注度较高

截至2024年07月11日180天内行业中12家公司获得券商研究报告,赛轮轮胎获得67篇券商研究报告,远高于行业中获得券商研究报告的公司平均值22篇,但少于森麒麟。

从券商评级结果看,赛轮轮胎共获得31家券商评级,综合评级为买入。获得券商评级的数量以及评级结果在行业中较为优异。

2024年07月11日行业中9家公司获得券商业绩预测,对赛轮轮胎未来三年归属于母公司的净利润复合增长率的预测为22.57%。这一业绩预测结果在行业中排名第四,相对乐观,但不及玲珑轮胎(业绩增速预期32.25%)、森麒麟(业绩增速预期28.46%)、立中集团(业绩增速预期26.50%)。

行业中8家公司获得券商股价预测,赛轮轮胎的目标价为20.78元/股,目标价涨跌幅为46.03%,行业排名第五, 相对乐观,但不及贵州轮胎(目标价涨幅62.40%)、玲珑轮胎(目标价涨幅57.50%)、立中集团(目标价涨幅53.29%)和森麒麟(目标价涨幅49.38%)。

7、规模优势明显、成长性、盈利性、运营效率较高,扩张速度较快,偿债压力减小,但利润质量、造血能力有待提高

(1)规模优势明显,同比增幅亮眼

2024年3月31日,赛轮轮胎总资产351.72亿元,同比增长13.33%,明显高于行业114.97亿元的平均水平,仅次于玲珑轮胎(总资产规模442.61亿元)。赛轮轮胎可以控制的资源规模在行业中具有明显优势。

净资产178.41亿元,同比增长36.84%,明显高于行业54.78亿元的平均水平,仅次于玲珑轮胎(净资产规模212.79亿元)。赛轮轮胎股东可以控制的资产规模行业中也具有明显优势。

2024年一季度,赛轮轮胎营收共计72.96亿元,同比增长35.84%,营收规模行业排名第一,明显大于排名第二的玲珑轮胎(营收50.45亿元)。

2024年一季度,赛轮轮胎利润总额共计11.84亿元,同比大幅增长214.72%,净利润规模行业排名第一,2倍于行业排名第二的森麒麟(利润总额5.31亿元);净利润10.50亿元,行业排名第一,是排名第二森麒麟(净利润规模5.04亿元)的2倍;归母净利润10.34亿元,行业排名第一,同样2倍于排名第二的森麒麟。

(2)表现出高成长性,明显优于行业

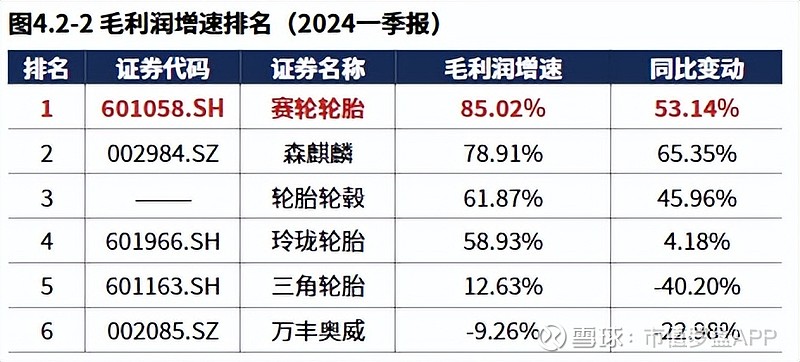

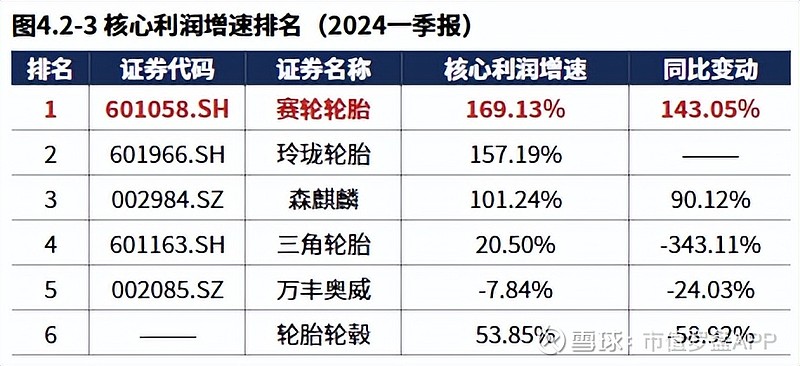

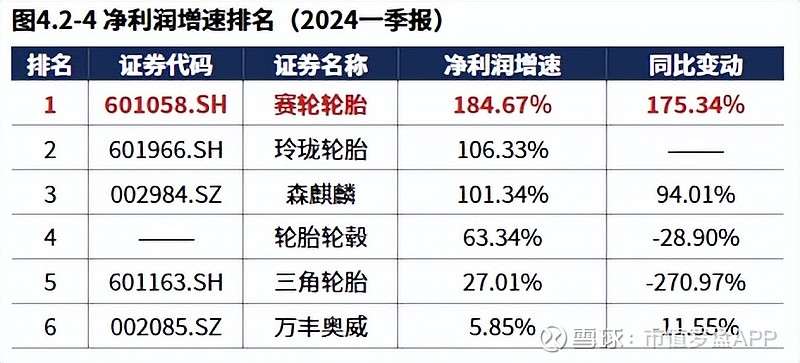

赛轮轮胎2024一季报营业收入增速35.84%,远高于行业11.24%的平均水平,行业排名第一,同比提升25.39%;毛利润增速85.02%,高于行业61.87%的平均水平,行业排名第一,同比提升53.14%;核心利润增速169.13%,实现翻倍,远高于行业53.85%的平均水平,行业排名第一,同比提升143.05%,赛轮轮胎经营活动盈利表现出较高成长性;净利润增速184.67%,实现翻倍,远高于行业63.34%的平均水平,行业排名第一,同比提升175.34%。

(3)股东回报高,未分红

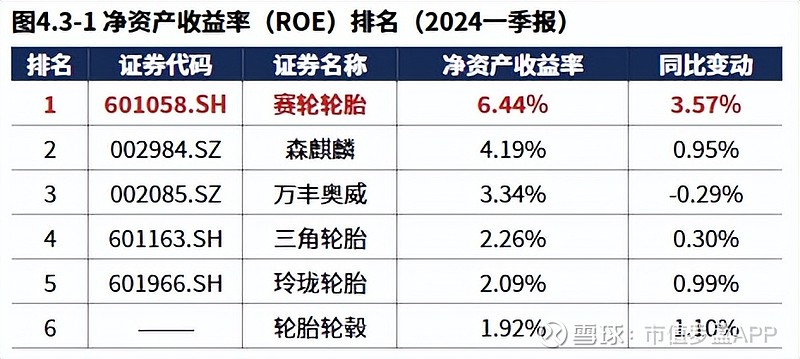

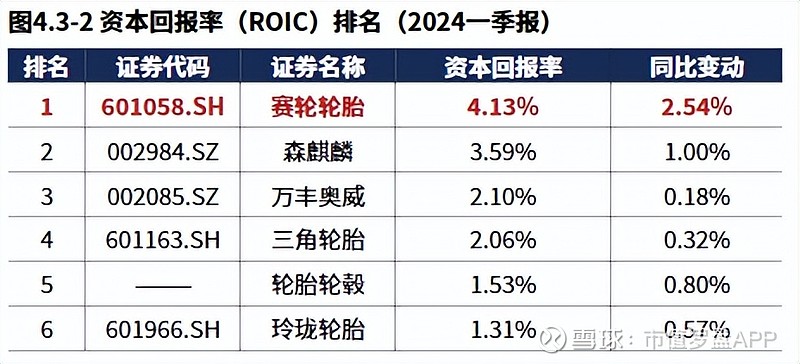

赛轮轮胎2024一季报ROE6.44%,远高于行业1.92%的平均水平,行业排名第1,同比明显提高3.57%;ROIC4.13%,远高于行业1.53%的平均水平,行业排名第一,同比提高了2.54%;相对于玲珑轮胎在2024年一季度分红1.33亿元,赛轮轮胎并未分红股。

(4)盈利性高

赛轮轮胎2024一季报毛利率27.68%,高于行业19.92%的平均水平,产品竞争力行业排名第二,较去年同期提高7.36%;核心利润率16.07%,远高于行业7.85%的平均水平,经营活动盈利性行业排名第二,较去年同期提高7.96%。

(5)整体运营效率较高,表现稳定

2024一季度赛轮轮胎总资产周转率0.21,行业排名第一,同比稳定。

(6)利润质量有所下滑

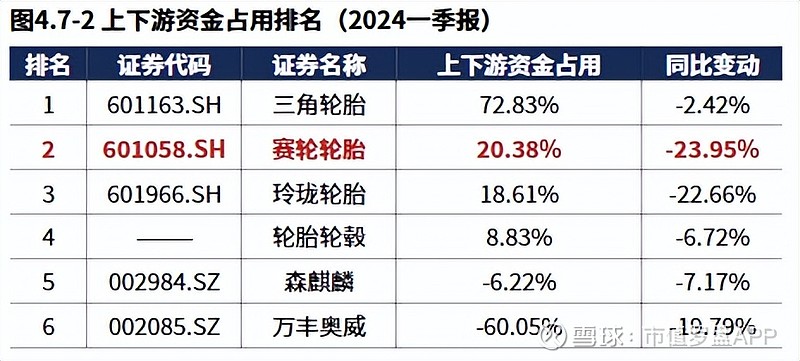

赛轮轮胎2024年一季度核心利润获现率-0.08,远低于行业0.31的平均水平,同比明显下降,经营活动的账面利润变为真金白银的能力需要关注;上下游资金占用比例在20.38%,排名第二,优于行业8.83%的平均水平,但较三角轮胎72.83%的水平差距较大。

(7)需关注造血能力

轮轮胎2024一季报造血规模-0.78亿元,远低于行业0.5亿元的平均水平,较去年同期下滑明显。

(8)扩张较快

赛轮轮胎2024一季报战略性投资8.71亿元,远高于行业1.98亿元的平均水平,行业排名第一,较去年同期快速增长;产能扩张比例5.56%,高于行业4.88%的平均水平,行业排名第二,较去年同期产能扩张速度基本稳定。

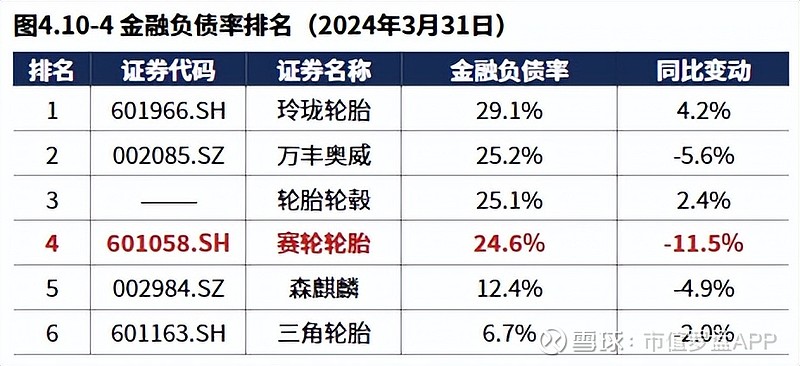

(9)偿债压力减小

赛轮轮胎2024年03月31日金融负债率24.55%,处于行业平均水平,较去年同期减少11.5个百分点,偿债压力减小。

选股之前看罗盘!捕捉资金动向,评估发展潜力,规避财务爆雷,简化投资决策!市值罗盘APP,智能投资第一步。

市值罗盘正确的打开方式

价值投资的一种理念、方法与工具