今天我们一起盘下AirPods第二大代工厂歌尔股份。

1、2023年报分析

(1)业绩受行业景气度不佳以及终端需求不足影响快速下滑。

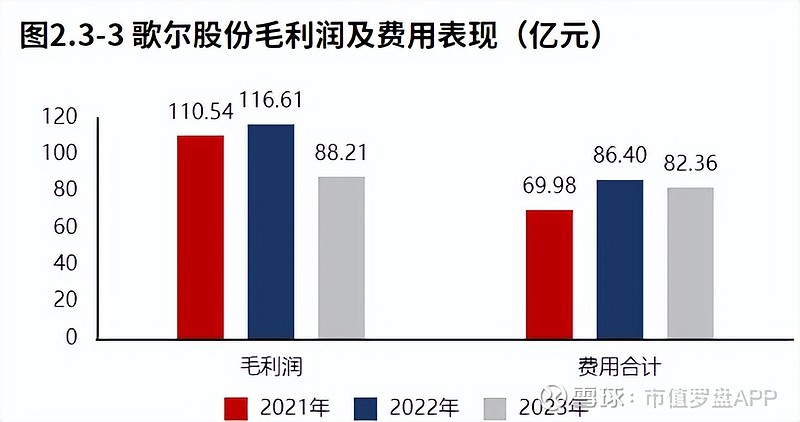

(2)盈利能力逐季改善,毛利率从2023年一季度的约6.98%提升至四季度的10.6%。

(3)歌尔股份在技术领域持续投入,2023年研发投入总计45.73亿元,近五年研发投入超196亿元。

(4)在XR领域,公司联合高通推出新一代AR智能眼镜参考设计,并发布首个XR一站式声学解决方案。在VR光学和AR光学方面,公司推出新技术产品,满足不同用户需求。汽车电子领域也推出了新技术解决方案,包括车载AR-HUD模组和主动降噪技术方案。

(5)歌尔股份深入布局XR、车载光学相关光学零组件的产品研发与制造。公司完成对驭光科技100%股权的收购,加强在微纳光学器件、投射/显示模组和三维传感等领域的布局。

2、公司概况

公司成立于2001年,2008年在深交所上市,是一家全球领先的精密组件解决方案供应商,专注于智能硬件的研发和制造。公司在微型扬声器、微型麦克风、中高端虚拟现实、智能穿戴产品出货量居全球第一,有线/无线耳机、游戏手柄等出货量全球领先,在MEMS(微机电系统)领域是中国唯一进入全球前十的企业。

3、产业链梳理

歌尔股份的产业链上游主要包括原材料供应商,涉及声学、光学、微电子、结构件等领域的核心原材料。下游则是广泛的消费电子市场,包括智能手机、平板电脑、VR/AR、智能可穿戴、汽车电子等应用领域 。行业面临的痛点包括消费电子需求的不确定性、技术快速迭代的风险、原材料价格波动、人工成本上升等因素,这些都可能对公司的利润率产生压力。

4、战略梳理

自2001年成立以来,经历了几个重要的发展阶段。起初专注于声学领域的技术研发,随后通过整合先进技术资源,结合市场需求进行深度开发。2008年在深交所上市,进一步扩大了规模和影响力。之后,公司通过大客户战略,与苹果等国际知名品牌建立了合作关系,推动了业绩的快速增长 。

歌尔股份的战略布局以“零件+整机”垂直一体化为核心,致力于提供一站式服务。公司在全球范围内设立研发中心,聚焦声光电技术,通过集成跨领域技术提供系统化解决方案。同时,歌尔股份积极拓展新业务领域,如汽车电子、智能穿戴等,并在产业链上游进行深入布局,以增强核心竞争力。

5、业绩表现(2023年报)

· 业绩快速下滑,分产品看,“智能硬件”支撑销售和盈利。

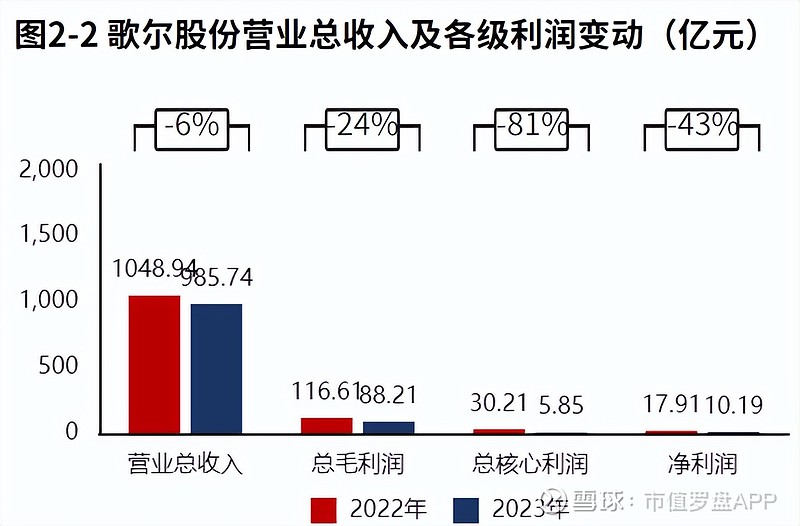

· 综合毛利率下滑2个百分点至8.95%,产品竞争力下滑导致经营活动盈利性下滑。

· 股东权益撬动资产的能力稳定,但总资产回报水平下滑导致ROE下滑2.6个百分点至3.61%。

· 经营活动的造血能力足以覆盖投资所需,无资金缺口。

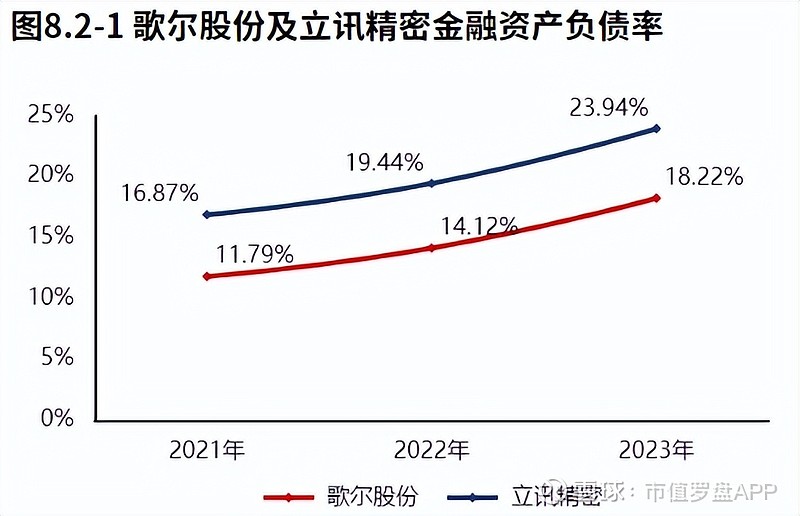

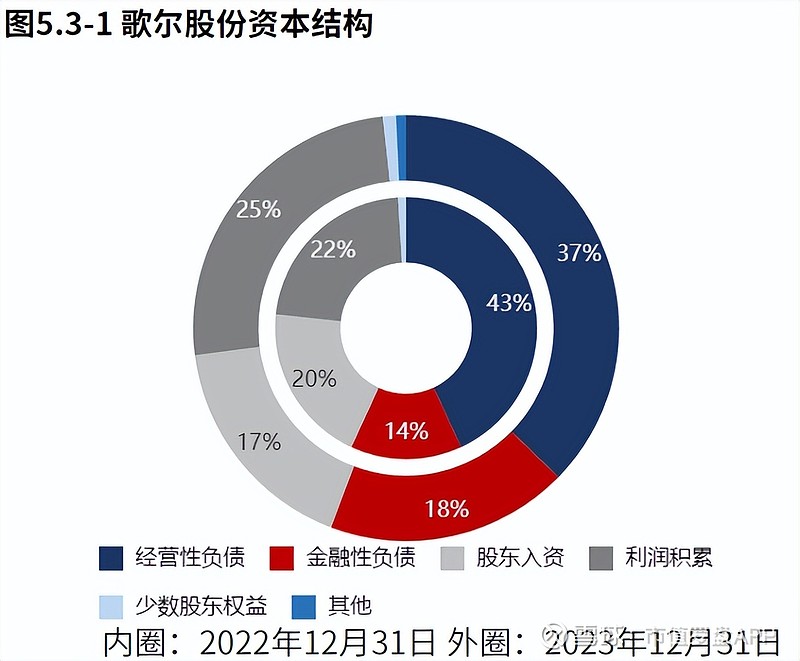

· 公司主要通过债权进行融资,金融资产负债率提升至18%,偿债压力增大。

· 资产规模稳定在737亿,结构上看聚焦业务,具有较强的战略发展意义。“输血”“造血”共同驱动资本增长。

6、资本市场表现

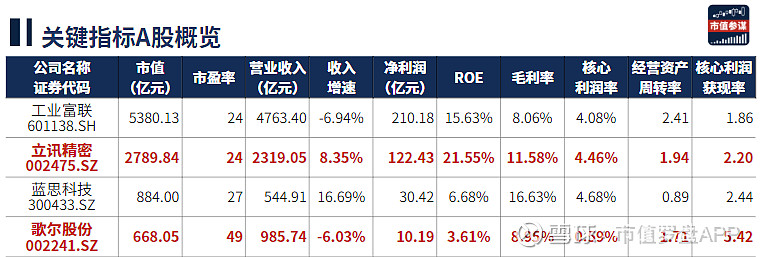

· 基本面有所下滑,市值668亿,在95家工控设备行业排名第一,市盈率49倍,属于行业较高水平。

· 近一年内,公司收盘价跌幅28.19%,略大于行业平均27.42%的跌幅。

· 机构持股比例28%,属于行业平均水平,北上资金持股比例5.9%,远高于行业平均水平。

· 近半年内,公司共收获研究报告30篇,远高于行业平均水平,券商关注度较高。

以下是详细数据分析,供大家参考。

一基本面变化

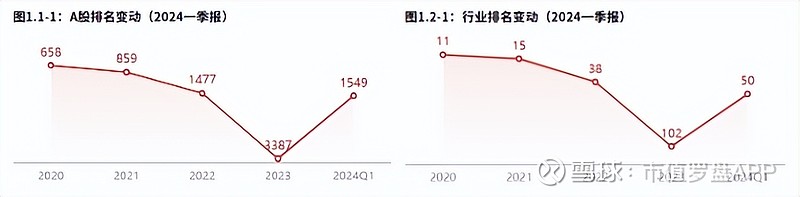

歌尔股份2023年报A股排名3387,较上季度排名下滑370名,较去年同期排名下滑1910名。歌尔股份2023年报行业排名102,较上季度排名下滑17名,较去年同期排名下滑64名。

说明:这个排名是基于营业收入、核心利润增速、ROE、分红、现金流等15个指标综合分析得出的。15个指标涉及公司的规模、成长性、盈利性、经营贡献度、现金流健康、分红、商誉风险、北上资金等维度的基本面和资金面分析。反映上市公司基本面在每个财务报告期的变化趋势。

二价值表现

歌尔股份2024年07月05日市值为668.05亿元,在95家公司中排名第4,属于市值较大企业2023年01月03日到2024年07月05日,公司收盘价涨跌幅None,沪深300指数涨跌幅-11.75%。。市盈率为49.07,在95家公司中排名第23,属于市盈率较大企业。

2023年01月03日到2024年07月08日,公司收盘价涨跌幅-28.19%,创业板指数涨跌幅-12.50%,工控设备涨跌幅-27.42%。

三资本市场信号

截止2024年7月08日,汇川技术没有出现资金信号。

歌尔股份2023年12月31日机构持股比例28.00%,处于行业平均水平,在对标公司中最低。截至2024年07月08日行业中18家公司有北上资金持股,歌尔股份北上资金持股比例5.92%,远高于行业中获得北上资金投资的公司平均,在对标公司中最低。

截至2024年07月08日180天内行业中18家公司获得券商研究报告,歌尔股份获得30篇券商研究报告,远高于行业中获得券商研究报告的公司平均,在对标公司中最少。获得15家券商评级,综合评级为买入-。

2024年07月08日行业中16家公司获得券商业绩预测,对歌尔股份未来三年归属于母公司的净利润复合增长率的预测为49.57%。12家公司获得券商股价预测,歌尔股份的目标价为19.36元/股,目标价涨跌幅为-1.75%。

四核心财务特征

2023年报歌尔股份净利润10.19亿元,与2022年报相比,净利润快速下滑。

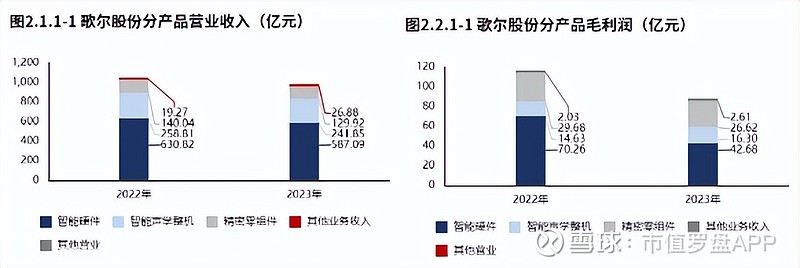

从产品的分类角度看歌尔股份的主营构成,“智能硬件”是最大的收入构成,占比59.56%,贡献了绝大部分收入。其中,“智能硬件”产品销售的下滑是营业收入下滑的主要原因。

歌尔股份的盈利构成中,“智能硬件”是最大的盈利构成,占比48.38%,此外精密零组件(30.18%)也贡献了相当的毛利。

歌尔股份产品盈利降低,并最终导致经营活动的盈利下滑。

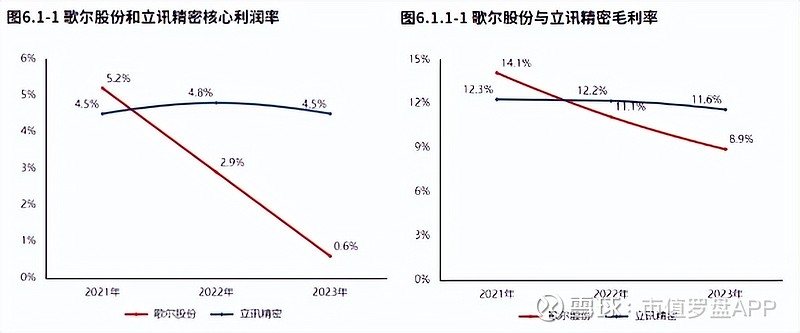

歌尔股份2023年报毛利率8.95%,与2022年报相比,毛利率下滑2.17个百分点,毛利率降低。歌尔股份毛利率明显低于立讯精密2.64个百分点。

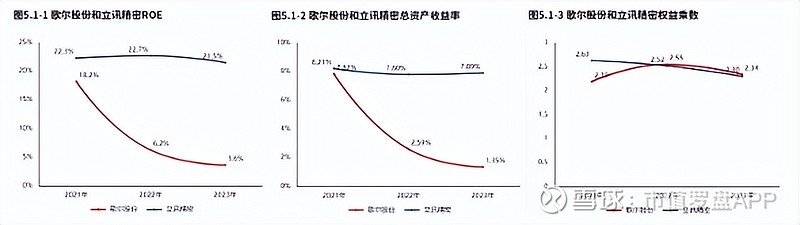

2023年报歌尔股份ROE3.61%,较2022年报减少2.55个百分点,股东回报水平降低。总资产报酬率1.35%,较2022年报减少1.24个百分点,总资产回报水平降低。权益乘数2.34倍,较2022年报降低0.21倍,股东权益撬动资产的能力基本稳定。

2023年报歌尔股份经营资产报酬率1.01%。较2022年报,经营资产报酬率降低4.45个百分点,降幅81.42%,经营资产报酬率有所恶化。核心利润率0.59%。与2022年报相比,核心利润率下滑2.29个百分点,降幅达79.38%,经营活动盈利性降低。经营资产周转率1.71次,较2022年报减少0.19次,降幅为9.89%,经营资产周转效率基本稳定。

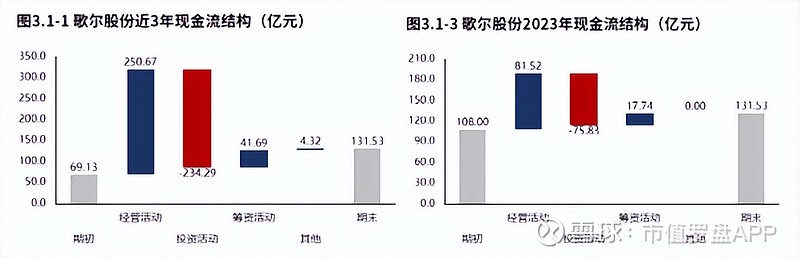

从歌尔股份2021年报到本期的现金流结构来看,期初现金69.13亿元,经营活动净流入250.67亿元,投资活动净流出234.29亿元,筹资活动净流入41.69亿元,其他现金净流入4.32亿元,三年累计净流入62.40亿元,期末现金131.53亿元。

从歌尔股份2023年报的现金流结构来看,期初现金108.00亿元,经营活动净流入81.52亿元,投资活动净流出75.83亿元,筹资活动净流入17.74亿元,累计净流入23.53亿元,期末现金131.53亿元。

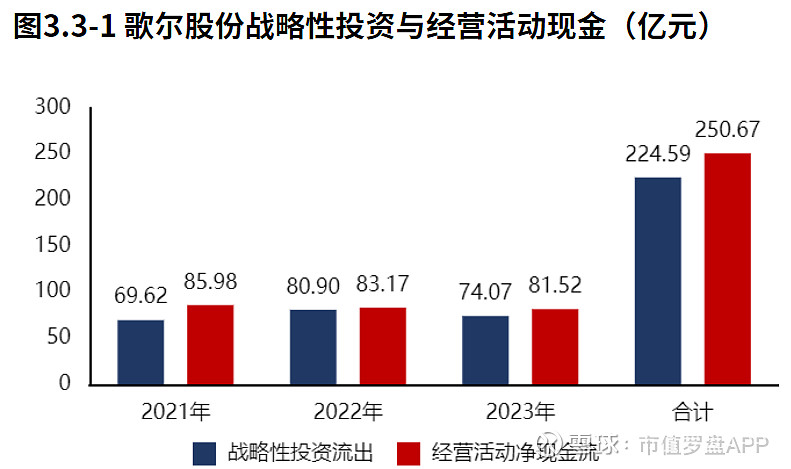

歌尔股份2023年报战略投资资金流出74.07亿元,较2022年报减少6.83亿元,增速-8.44%,战略性投资的资金投入有所降低。

歌尔股份2021年报到本期战略投资资金流出224.59亿元,经营活动产生现金净流入250.67亿元,经营活动的造血能力能够覆盖战略投资的资金流出。

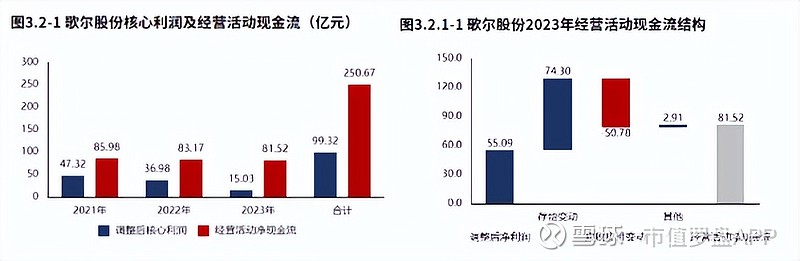

歌尔股份2023年报经营活动现金净流入81.52亿元,较2023年报减少1.65亿元,2021年报到本期经营活动累计产生净流入250.67亿元。

歌尔股份2023年报经营活动调整后盈利55.09亿元,存货销售带来现金流入74.30亿元,应收应付变动导致现金流出50.78亿元,其他因素导致现金流入2.91亿元,最终经营活动实现现金净流入81.52亿元。

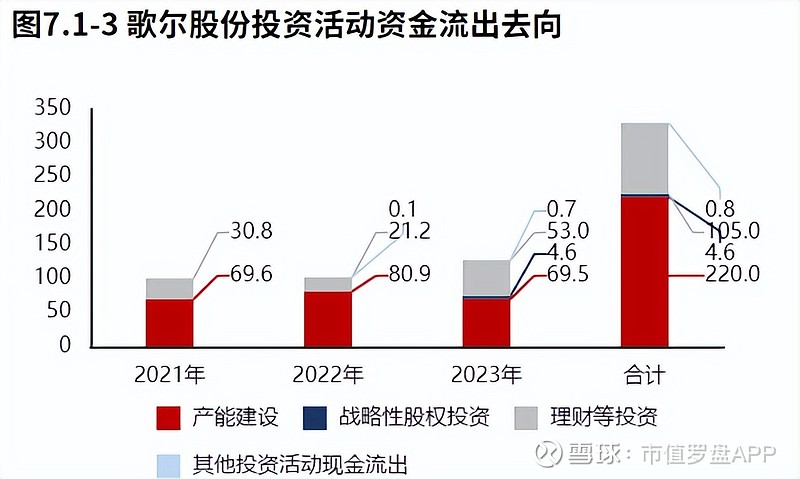

歌尔股份2023年报的投资活动资金流出,产能建设占比最大,占比54.39%,此外理财等投资也占比较大。歌尔股份2021年报到本期的投资活动资金流出,产能建设占比最大,占比66.59%。

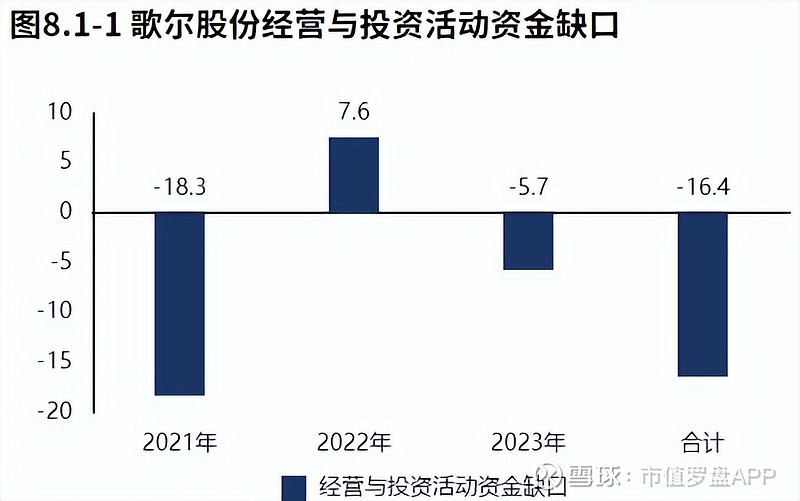

2023年报歌尔股份经营活动与投资活动资金净流入5.68亿元,较2022年报资金缺口消失。2021年报到本期经营活动与投资活动累计资金净流入16.39亿元,无资金缺口。

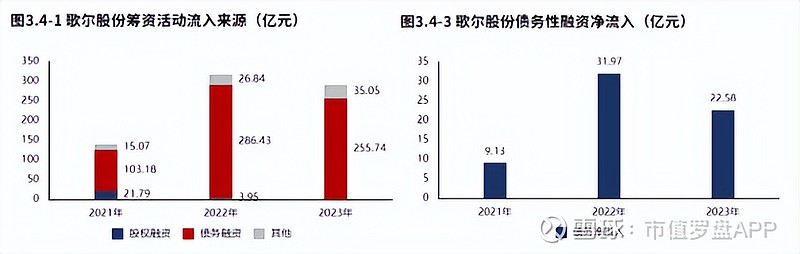

歌尔股份2023年报筹资活动现金流入290.79亿元,较2022年报减少26.43亿元,增速-8.33%,筹资活动现金流入有所减少。歌尔股份2023年报绝大部分筹资流入来源于债权流入(87.95%)。

歌尔股份2023年报债务净流入22.58亿元,较2022年报减少9.39亿元,公司持续有新增贷款,且新增贷款规模快速减少。

2023年12月31日歌尔股份金融负债率18.22%,较2022年12月31日提高4.11个百分点,金融负债水平提高。

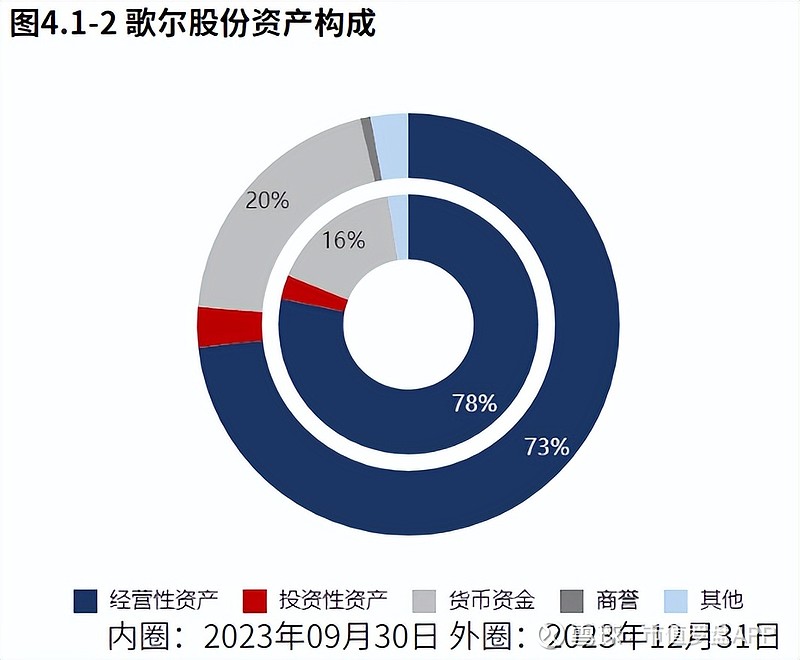

2023年12月31日歌尔股份资产总额737.44亿元,从合并报表的资产结构来看,资产配置聚焦业务,具有较强的战略发展意义。

从2023年12月31日歌尔股份的负债及所有者权益结构来看,公司的资本引入战略为均衡利用经营负债、利润积累的并重驱动型。其中,金融性负债规模快速增长,经营性负债规模快速降低,股东入资规模快速降低。

软件“市值参谋”、APP“市值罗盘”申请试用:17310319665