今天我们一起盘下国内军用连接器龙头中航光电。

1、2023年报重点

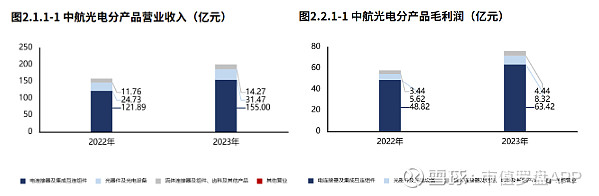

(1)2023年,公司电连接器及集成互连组件实现收入155.00亿元,光器件相关业务实现收入31.47亿元,液冷解决方案及其他产品实现收入14.27亿元,各项业务均保持稳定增长。

(2)研发费用同比增加37.6%至22.0亿元。

(3)向全体股东每10股派发现金红利6元(含税),不送红股,不以公积金转增股本。

(4)公司将继续加大战略新兴产业拓展,推进产业布局落地,打造“第二增长曲线”。

2、公司概况

公司成立于1970年,2007年在深交所上市,专业从事中高端光、电、流体连接技术与产品的研究与开发。核心产品包括大电流连接器、滤波电连接器、深水密封电连接器、光电混装连接器、高密度绞线插针连接器、复合材料连接器、积木式连接器、军用光纤连接器、电缆组件、射频同轴连接器等。中航光电在光电连接器领域处于国内领先地位,是中国电子行业协会接插件分会常务理事成员单位,也是国家级企业技术中心。

3、产业链梳理

中航光电科技股份有限公司是一家专业为航空及防务和高端制造领域提供互连解决方案的高科技企业。

上游:主要为原材料供应商,包括金属、塑胶等原料以及生产设备等。中航光电在原材料的选择上注重质量和性能,以确保产品的高标准。

下游:连接器广泛应用于通信、汽车、消费电子、工业控制、轨道交通等多个领域。中航光电的产品在这些领域都有应用,特别是防务、商业航空航天等高端市场。

中航光电是中国规模最大的军用连接器企业,同时也是国内最大的光电连接器专业化企业。

4、战略梳理

中航光电的战略布局主要围绕“连接主业、相关多元、业务延伸”展开,利用资本市场融资,内伸外延,持续开展并购整合。公司通过控股沈阳兴华、投资中航海信、收购中航富士达等举措,弥补了光电收发模块的欠缺,增强了射频同轴连接器领域的技术实力,延伸了高端光器件产业链布局。

5、业绩表现(2023年报)

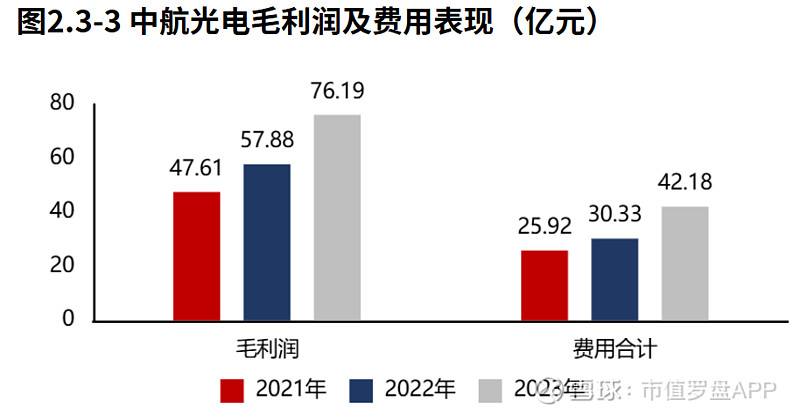

· 业绩实现高质量快速增长,分产品看,“电连接器及集成互联组件”支撑销售和盈利,也是业绩增长的主要动力。

· 综合毛利率稳定在38.0%左右,产品竞争力稳定,经营活动盈利性稳定。

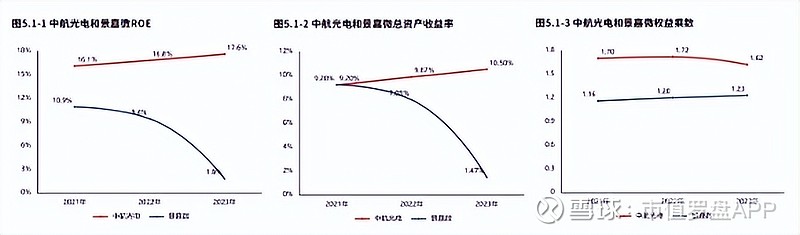

· 总资产回报水平以及股东权益撬动资产的能力稳定,ROE稳定在17.6%。

· 经营活动的造血能力足以覆盖投资所需,现金流较为健康。

· 公司主要通过债权进行融资,金融资产负债率3.6%左右,偿债压力不大。

· 资产规模稳定在356亿,结构上看聚焦业务,具有较强的战略发展意义,“造血”推动资产增长。

6、资本市场表现

· 基本面向好,市值810亿,军工电子行业排名第1,市盈率26倍,属于行业平均水平。

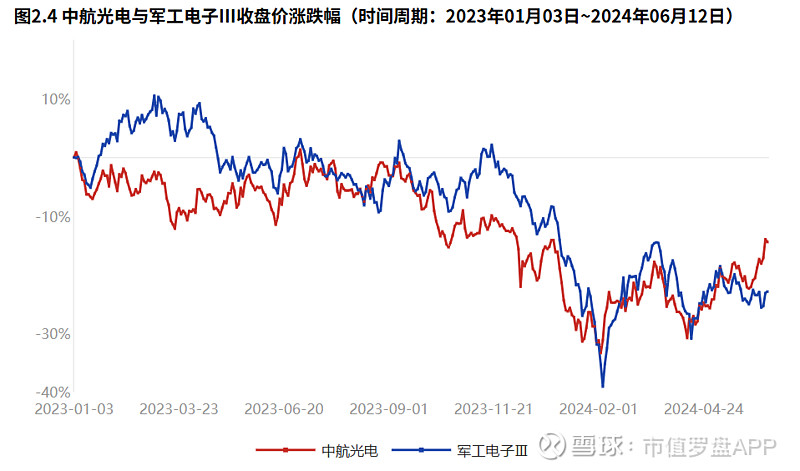

· 近一年内,公司收盘价跌幅14%,小于行业平均23%的跌幅表现。

· 机构持股比例64%,高于行业平均水平,北上资金持股比例0.5%,低于行业平均水平。

· 近半年内,公司共收获研究报告23篇,远高于行业平均水平,券商关注度较高。

以下是详细数据分析,供大家参考。

一基本面变化

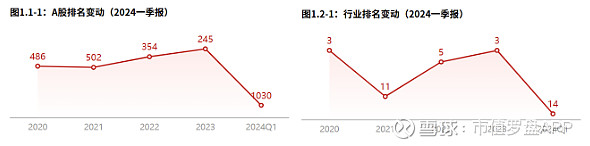

中航光电2023年报A股排名245,较上季度、较去年同期排名提高。中航光电2023年报行业排名3,较上季度、较去年同期排名提高。

说明:这个排名是基于营业收入、核心利润增速、ROE、分红、现金流等15个指标综合分析得出的。15个指标涉及公司的规模、成长性、盈利性、经营贡献度、现金流健康、分红、商誉风险、北上资金等维度的基本面和资金面分析。反映上市公司基本面在每个财务报告期的变化趋势。

二价值表现

中航光电2024年06月12日市值为809.92亿元,在60家公司中排名第1,属于市值较大企业。市盈率为26.15,在60家公司中排名第34,属于市盈率平均水平企业。

2023年01月03日到2024年06月12日,公司收盘价涨跌幅-14.47%,沪深300指数涨跌幅-8.84%,军工电子Ⅲ涨跌幅-22.92%。

三资本市场信号

截止2024年6月12日,中信特钢没有出现资金信号。

中航光电2023年12月31日机构持股比例63.91%,高于行业平均。截至2024年06月12日行业中43家公司有北上资金持股,中航光电北上资金持股比例0.54%,低于行业中获得北上资金投资的公司平均。

截至2024年06月12日180天内行业中44家公司获得券商研究报告,中航光电获得23篇券商研究报告,远高于行业中获得券商研究报告的公司平均,在对标公司中最多。获得16家券商评级,综合评级为买入-。

2024年06月12日行业中38家公司获得券商业绩预测,对中航光电未来三年归属于母公司的净利润复合增长率的预测为20.65%。23家公司获得券商股价预测,中航光电的目标价为49.69元/股,目标价涨跌幅为30.04%。

四核心财务特征

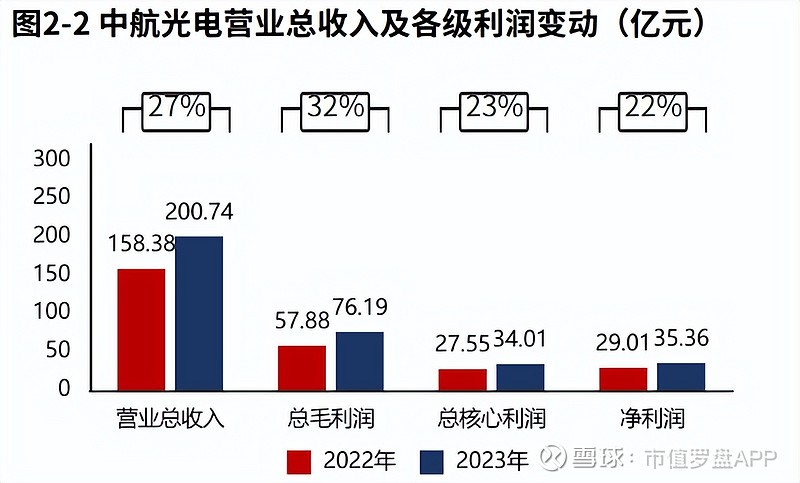

2023年报中航光电净利润35.36亿元,与2022年报相比,净利润快速增长。

从产品的分类角度看中航光电的主营构成,“电连接器及集成互连组件”是最大的收入构成,占比77.21%,贡献了绝大部分收入。其中,“电连接器及集成互连组件 ”产品销售的增长是营业收入增长的主要原因。

中航光电的盈利构成中,“电连接器及集成互连组件”是最大的盈利构成,占比83.25%,贡献了绝大部分毛利润。“电连接器及集成互连组件”产品盈利的增长是毛利润增长的主要原因。

中航光电产品盈利增长的同时,费用增长可控,最终实现经营活动的盈利增长。

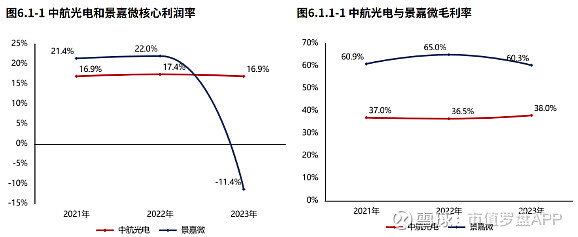

中航光电2023年报毛利率37.95%,与2022年报相比,毛利率上升1.41个百分点,毛利率基本稳定。中航光电毛利率明显低于景嘉微22.37个百分点。

2023年报中航光电ROE17.62%,较2022年报增加0.81个百分点,股东回报水平基本稳定。总资产报酬率10.50%,较2022年报增加0.63个百分点,总资产回报水平基本稳定。权益乘数1.62倍,较2022年报降低0.10倍,股东权益撬动资产的能力基本稳定。

2023年报中航光电经营资产报酬率14.66%。较2022年报,经营资产报酬率基本稳定。核心利润率16.94%。与2022年报相比,核心利润率下滑0.45个百分点,降幅达2.60%,经营活动盈利性基本稳定。经营资产周转率0.87次,较2022年报增加0.07次,增幅为8.41%,经营资产周转效率基本稳定。

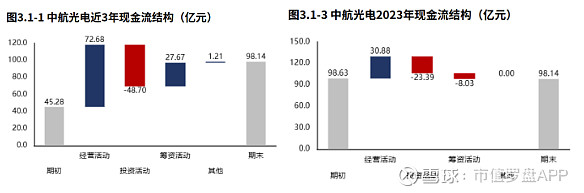

从中航光电2021年报到本期的现金流结构来看,期初现金45.28亿元,经营活动净流入72.68亿元,投资活动净流出48.70亿元,筹资活动净流入27.67亿元,其他现金净流入1.21亿元,三年累计净流入52.86亿元,期末现金98.14亿元。

经营活动具备一定的造血能力,能够满足投资活动所需的资金投入。

从中航光电2023年报的现金流结构来看,期初现金98.63亿元,经营活动净流入30.88亿元,投资活动净流出23.39亿元,筹资活动净流出8.03亿元,累计净流出0.49亿元,期末现金98.14亿元。

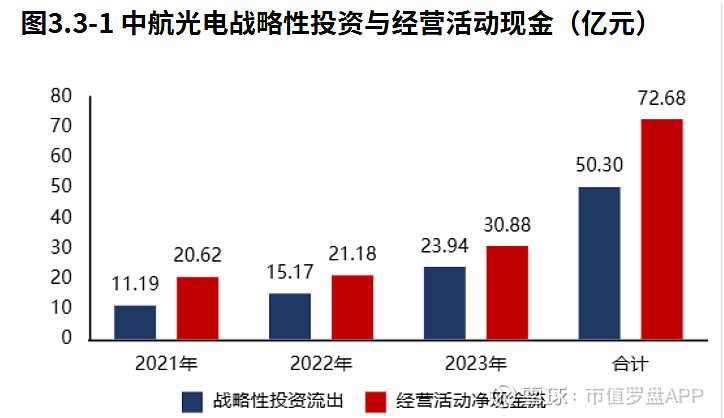

中航光电2023年报战略投资资金流出23.94亿元,较2022年报增加8.76亿元,增速57.77%,战略性投资的资金投入快速增长。

中航光电2021年报到本期战略投资资金流出50.30亿元,经营活动产生现金净流入72.68亿元,经营活动的造血能力能够覆盖战略投资的资金流出。

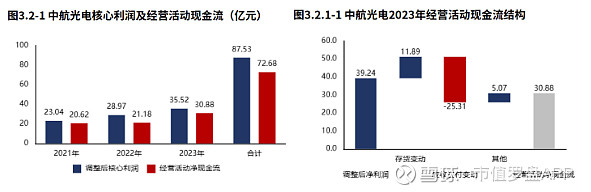

中航光电2023年报经营活动现金净流入30.88亿元,较2023年报增加9.70亿元,2021年报到本期经营活动累计产生净流入72.68亿元。

中航光电2023年报经营活动调整后盈利39.24亿元,存货销售带来现金流入11.89亿元,应收应付变动导致现金流出25.31亿元,其他因素导致现金流入5.07亿元,最终经营活动实现现金净流入30.88亿元。

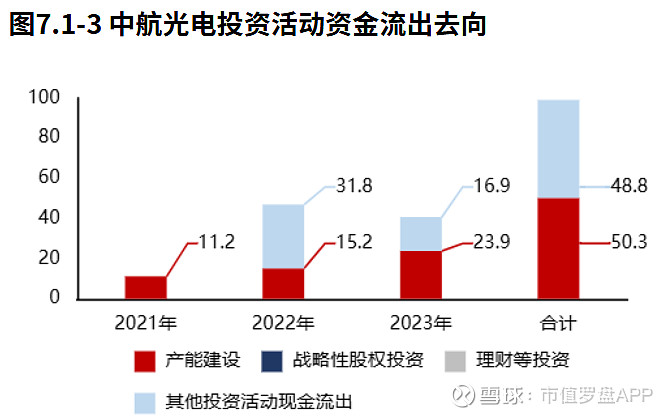

中航光电2023年报的投资活动资金流出,产能建设占比最大,占比58.57%,此外其他投资也占比较大。中航光电2021年报到本期的投资活动资金流出,产能建设占比最大,占比50.78%,此外其他投资也占比较大。

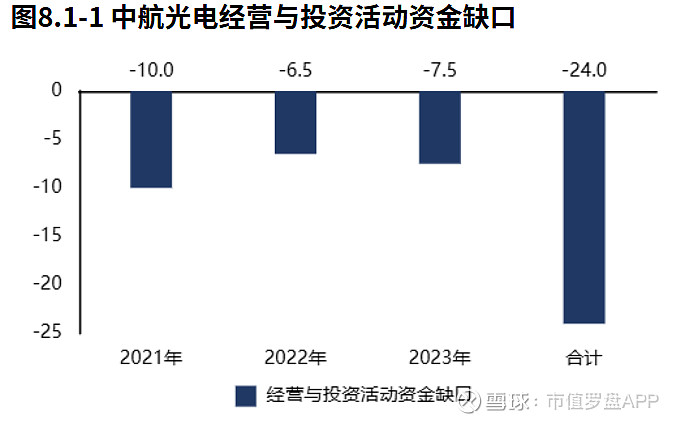

2023年报中航光电经营活动与投资活动资金净流入7.49亿元,无资金缺口。2021年报到本期经营活动与投资活动累计资金净流入23.98亿元,无资金缺口。

中航光电2023年报筹资活动现金流入17.71亿元,较2022年报减少2.99亿元,增速-14.44%,筹资活动现金流入有所减少。中航光电2023年报筹资流入主要来源于债权流入(73.76%)。

中航光电2023年报债务净流入0.64亿元,较2022年报减少0.48亿元,公司持续有新增贷款,且新增贷款规模快速减少。

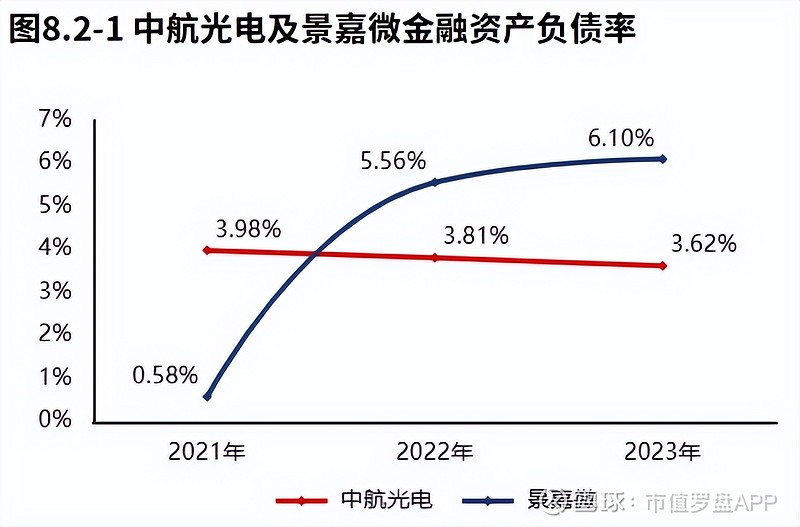

2023年12月31日中航光电金融负债率3.62%,较2022年12月31日降低0.18个百分点。景嘉微金融负债率6.10%,中航光电与景嘉微基本持平。

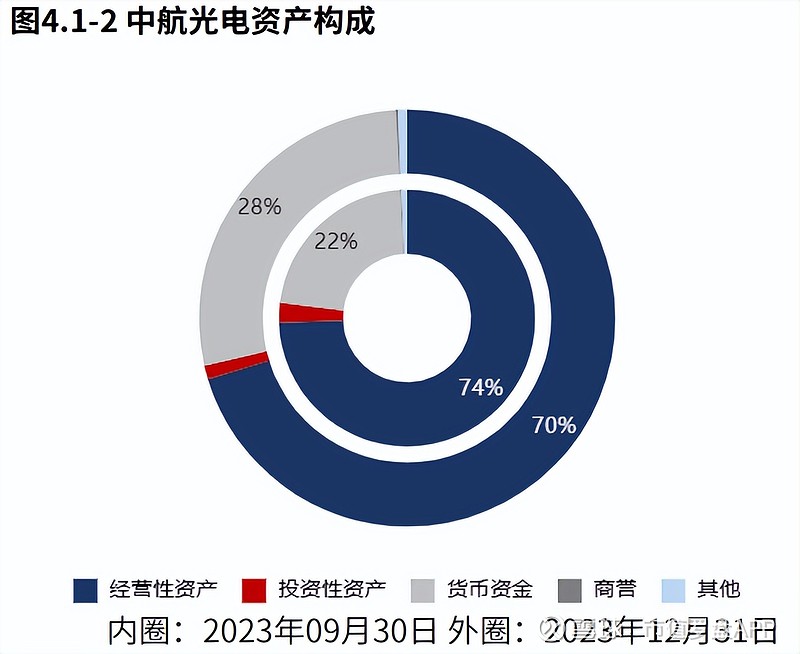

2023年12月31日中航光电资产总额355.70亿元,与2023年09月30日相比,中航光电资产增加9.99亿元,资产规模基本稳定,资产增速2.89%。从合并报表的资产结构来看,资产配置聚焦业务,具有较强的战略发展意义。

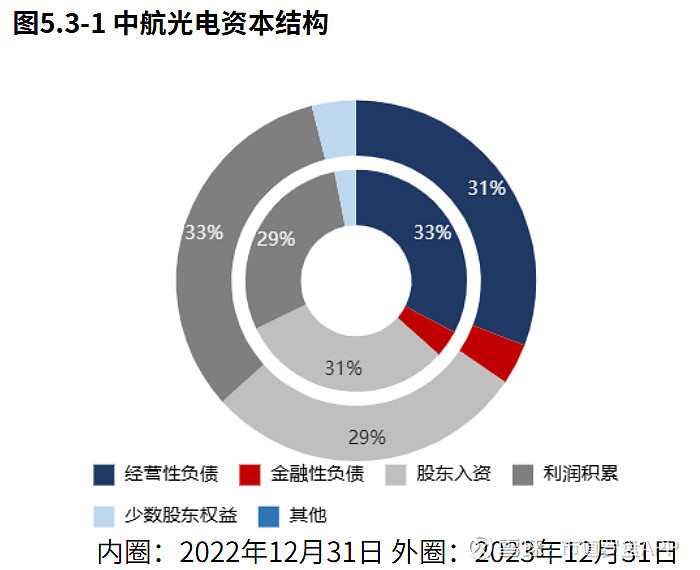

从2023年12月31日中航光电的负债及所有者权益结构来看,公司的资本引入战略为均衡利用利润积累、经营负债、股东入资的并重驱动型。其中,利润积累是资产增长的主要推动力。

软件“市值参谋”申请试用:17310319665 #市值战略#战略管理#A股