今天我们一起盘下面板龙头TCL科技。

1、公司概况

TCL集团成立于1982年,2019年重组终端产业业务,聚焦半导体显示业务发展;2004年在深交所主板上市,同年收购TCL中环,进军新能源光伏及半导体材料产业,形成了以半导体显示、新能源光伏及半导体材料为核心的泛半导体产业布局。

TCL科技半导体显示产业稳步发展,旗下子公司“TCL华星”已成为全球半导体显示龙头之一。TCL华星在深圳、武汉、惠州、苏州、广州以及印度等地布局,目前具有9条面板生产线,5大模组基地,覆盖大、中、小各类显示面板生产。公司持续增强规模和效率效益优势,丰富产品结构,致力于成为全球领先的半导体显示企业。

TCL科技把握全球能源结构转型机遇,旗下子公司“TCL中环”是新能源光伏行业领军者,业务覆盖光伏材料,光伏电池、高效叠瓦组件等领域,光伏硅片外销市占率全球第一。TCL中环通过技术创新及制造工艺变革构建差异化竞争力,不断完善全球产业布局,提高在光伏行业的领先地位及市场占有率。

2、业绩表现(2023年报)

· 业绩翻倍增长。分产品看,“显示器”是最大的收入构成,新能源光伏及其他硅材料也贡献了相当的收入。“新能源光伏及其他硅材料”是最大的盈利构成,显示器(45.16%)也贡献了相当的毛利。

· 综合毛利率大幅改善,产品竞争力的提升带动经营活动顺利扭亏。

· 总资产回报水平以及股东权益撬动资产的能力稳定,ROE稳定在4.3%。

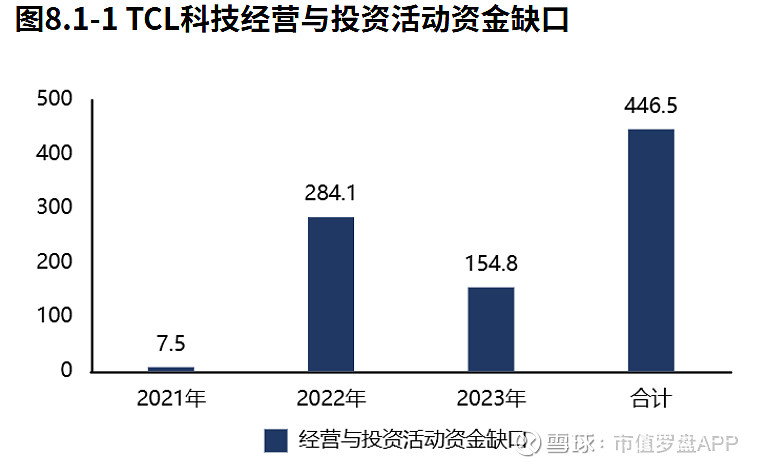

· 经营活动具有一定的造血能力,但不足以覆盖战略性投资,资金缺口在缩小。

· 公司通过债权进行融资,金融资产负债率小幅提升至44%,偿债压力依然较大。

· 资产规模稳定在3829亿左右,结构上看聚焦业务,具有较强的战略发展意义。从负债及所有者权益结构来看,“输血”推动资产增长。

3、资本市场表现

· 基本面向好,市值847亿,面板行业排名第2,市盈,28倍,属于行业平均水平。

· 近一年内,公司收盘价涨幅为31%,明显高于行业平均13%的涨幅表现。

· 机构持股比例不到30%,低于行业平均水平,北上资金持股比例3.6%,高于行业平均水平。

· 近半年内,公司共收获研究报告11篇,高于行业平均水平,券商关注度较高。

以下是详细数据分析,供大家参考。

一基本面变化

TCL科技2023年报A股排名2195,较上季度排名下滑107名,较去年同期排名提高1456名。TCL科技2023年报行业排名11,较上季度排名下滑3名,较去年同期排名提高11名。

说明:这个排名是基于营业收入、核心利润增速、ROE、分红、现金流等15个指标综合分析得出的。15个指标涉及公司的规模、成长性、盈利性、经营贡献度、现金流健康、分红、商誉风险、北上资金等维度的基本面和资金面分析。反映上市公司基本面在每个财务报告期的变化趋势。

二价值表现

TCL科技2024年05月23日市值为846.94亿元,在42家公司中排名第2,属于市值较大企业。市盈率为28.19,在42家公司中排名第21,属于市盈率平均水平企业。

2023年01月03日到2024年05月23日,公司收盘价涨跌幅31.24%,沪深300指数涨跌幅-6.33%,面板涨跌幅13.12%,公司涨跌幅明显高于行业水平。

三资本市场信号

截止2024年5月23日,TCL科技没有出现资金信号。

TCL科技2023年12月31日机构持股比例29.63%,低于行业平均,在对标公司中最低。截至2024年05月23日行业中25家公司有北上资金持股,TCL科技北上资金持股比例3.55%,高于行业中获得北上资金投资的公司平均,在对标公司中最低。

截至2024年05月23日180天内行业中22家公司获得券商研究报告,TCL科技获得11篇券商研究报告,高于行业中获得券商研究报告的公司平均,在对标公司中最少。获得11家券商评级,综合评级为买入。

2024年05月23日行业中16家公司获得券商业绩预测,对TCL科技未来三年归属于母公司的净利润复合增长率的预测为63.05%。9家公司获得券商股价预测,TCL科技的目标价为5.51元/股,目标价涨跌幅为22.25%。

四核心财务特征

2023年报TCL科技净利润47.81亿元,与2022年报相比,净利润快速增长。净利润的增长主要由毛利润的增长带来。

从产品的分类角度看TCL科技的主营构成,“显示器”是最大的收入构成,占比47.98%,此外新能源光伏及其他硅材料也贡献了相当的收入。

与2022年报相比,产品项目的披露发生一定改变,新增“新能源光伏及其他硅材料” ,取消“半导体光伏及半导体材料” 。

TCL科技的盈利构成中,“新能源光伏及其他硅材料”是最大的盈利构成,占比46.78%,此外显示器(45.16%)也贡献了相当的毛利。

TCL科技产品盈利增长的同时,费用增长可控,最终实现经营活动的盈利增长。

TCL科技2023年报较2022年报经营活动扭亏的主要源于毛利率的提高。TCL科技2023年报毛利率14.68%,较2022年报毛利率改善。TCL科技毛利率明显高于京东方A2.13个百分点。

2023年报TCL科技ROE4.28%,较2022年报增加3.72个百分点,股东回报水平提高。总资产报酬率1.29%,较2022年报增加0.75个百分点,总资产回报水平基本稳定。权益乘数2.64倍,较2022年报降低0.09倍,股东权益撬动资产的能力基本稳定。

2023年报TCL科技经营资产报酬率1.08%。较2022年报,经营资产报酬率实现扭亏。核心利润率1.75%。与2022年报相比,核心利润率上升4.51个百分点,经营活动实现扭亏。经营资产周转率0.62次,较2022年报减少0.05次,降幅为7.62%,经营资产周转效率基本稳定。

从TCL科技2021年报到本期的现金流结构来看,期初现金182.08亿元,经营活动净流入766.20亿元,投资活动净流出1,212.66亿元,筹资活动净流入459.75亿元,其他现金净流入4.60亿元,三年累计净流入17.88亿元,期末现金199.97亿元。

经营活动具备一定的造血能力,能够为投资活动提供一定的资金支持,但并未能完全覆盖。

从TCL科技2023年报的现金流结构来看,期初现金336.76亿元,经营活动净流入253.15亿元,投资活动净流出407.97亿元,筹资活动净流入17.92亿元,累计净流出136.79亿元,期末现金199.97亿元。

战略投资资金流出299.45亿元,较2022年报减少108.68亿元,增速-26.63%,战略性投资的资金投入快速降低。

TCL科技2021年报到本期战略投资资金流出1,057.53亿元,经营活动产生现金净流入766.20亿元,经营活动的造血能力无法覆盖战略投资的资金流出。

TCL科技2023年报经营活动现金净流入253.15亿元,较2023年报增加68.88亿元,2021年报到本期经营活动累计产生净流入766.20亿元。

TCL科技2023年报经营活动调整后盈利367.28亿元,提前备货导致现金流出41.29亿元,应收应付变动导致现金流出85.36亿元,其他因素导致现金流入12.51亿元,最终经营活动实现现金净流入253.15亿元。

TCL科技2023年报的投资活动资金流出,理财等投资占比最大,占比69.74%。TCL科技2021年报到本期的投资活动资金流出,理财等投资占比最大,占比60.97%,此外产能建设也占比较大。

2023年报TCL科技经营活动与投资活动资金缺口154.82亿元较2022年报减少129.27亿元,缺口迅速缩小。2021年报到本期经营活动与投资活动累计资金缺口446.46亿元。

TCL科技2023年报筹资活动现金流入700.24亿元,较2022年报减少436.31亿元,增速-38.39%,筹资活动现金流入快速减少。TCL科技2023年报绝大部分筹资流入来源于债权流入(89.81%)。

TCL科技2023年报债务净流入90.14亿元,较2022年报减少198.84亿元,公司持续有新增贷款,且新增贷款规模快速减少。

2023年12月31日TCL科技金融负债率43.97%,较2022年12月31日提高0.33个百分点。京东方A金融负债率35.41%,TCL科技金融负债水平高于京东方A。

2023年12月31日TCL科技资产总额3,828.59亿元,与2023年09月30日相比,TCL科技资产减少63.53亿元,资产规模基本稳定,资产增速-1.63%。从合并报表的资产结构来看,资产配置聚焦业务,具有较强的战略发展意义。

从2023年12月31日TCL科技的负债及所有者权益结构来看,公司的资本引入战略为均衡利用金融负债、少数股东的并重驱动型。其中,少数股东、金融负债是资产增长的主要推动力。

软件“市值参谋”申请试用:17310319665