今天我们一起盘下半导体核心设备龙头士兰微。

1、公司概况

公司成立于1997年9月,总部在中国杭州。2003年3月在上交所挂牌交易,是第一家在中国境内上市的集成电路芯片设计企业。士兰微电子已成为国内规模最大的集成电路芯片设计与制造一体(IDM)的企业之一,其技术水平、营业规模、盈利能力等各项指标在国内同行中均名列前茅。公司目前的产品和研发投入主要集中在功率半导体&半导体化合物器件、功率驱动与控制系统、MEMS传感器、ASIC产品、光电产品五个领域。

士兰微电子建在杭州钱塘新区的集成电路芯片生产线目前实际月产出达到22万片,在小于和等于6英寸的芯片制造产能中排在全球第二位。公司8英寸生产线于2017年投产,成为国内第一家拥有8英寸生产线的民营IDM产品公司,8英寸线月产能已达6万片。2022年底,公司12吋特色工艺晶圆生产线月产能已达6万片,先进化合物半导体制造生产线月产能已达14万片。

2、业绩表现(2023年报)

· 经营活动盈利,但投资、减值等导致净利润出现亏损。

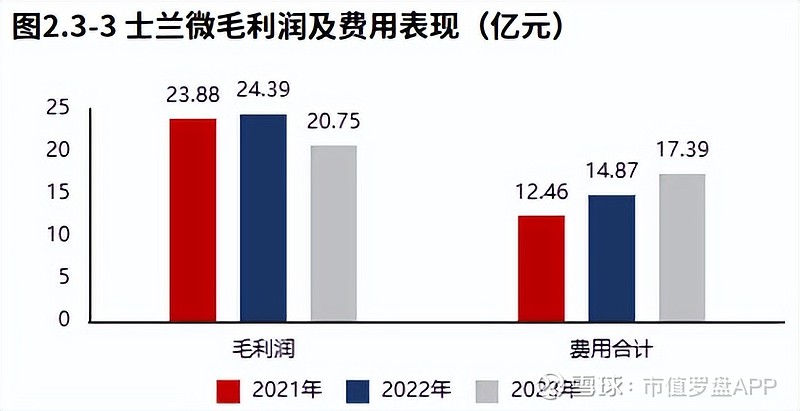

· 分产品看,“器件”“集成电路”支撑销售和盈利,“发光二极管”的亏损是毛利润下滑的主要原因。

· 综合毛利率下滑7个百分点至22%,产品竞争力下滑叠加费用支出增长导致经营活动盈利性降低。

· 总资产回报亏损导致ROE亏损。

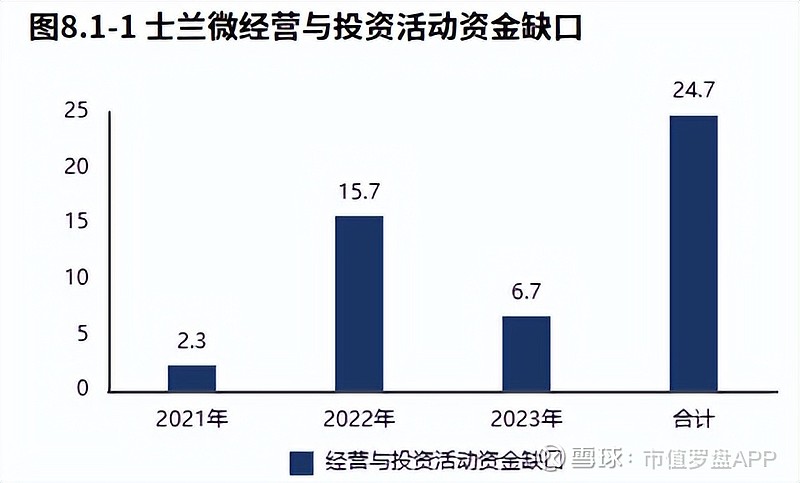

· 经营活动的造血能力不足以支撑战略性投资,资金缺口缩小。

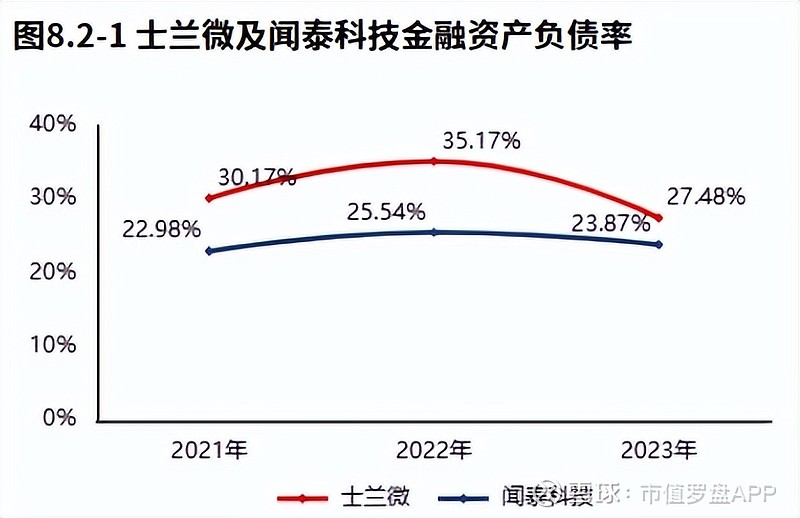

· 公司融资渠道多元,主要通过股权和债权的方式进行融资,金融资产负债率下降至27%,偿债压力有所减小。

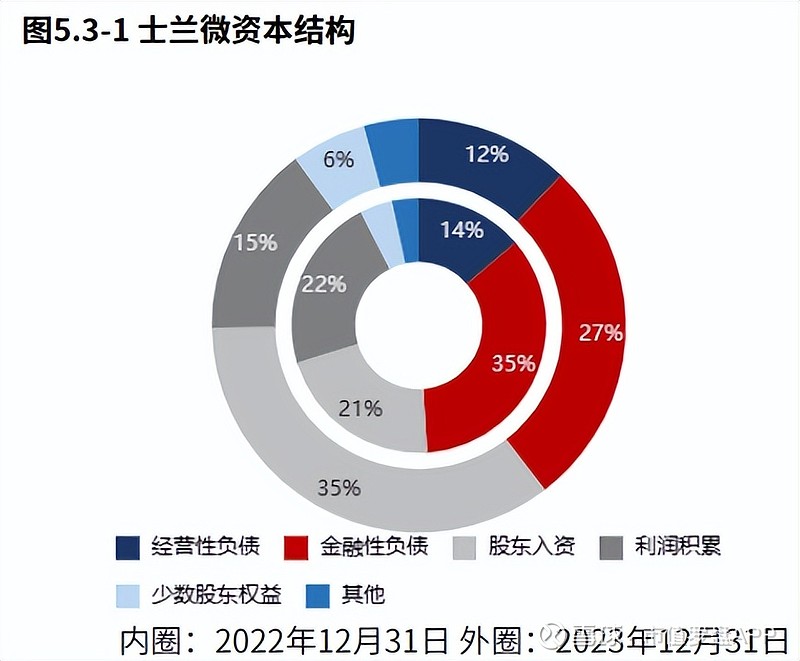

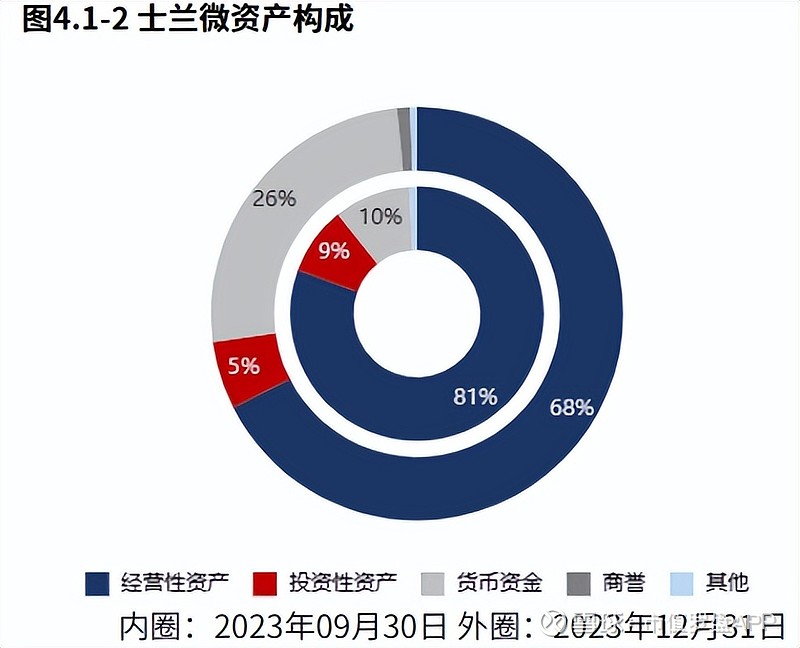

· 资产规模快速增长至239亿,结构上看,货币资金占比26%,还有5%的投资性资产。“股东输血”支撑资本增长。

3、资本市场表现

· 基本面有所下滑,市值324亿,分立器件行业排名第2,市盈率为负。

· 近一年内,公司收盘价跌幅41%,与行业平均42%的跌幅基本持平。

· 机构持股比例51%,北上资金持股比例2.6%,均高于行业平均水平。

· 近半年内,公司共收获研究报告9篇,低于行业平均水平,券商关注度较低。

以下是详细数据分析,供大家参考。

一基本面变化

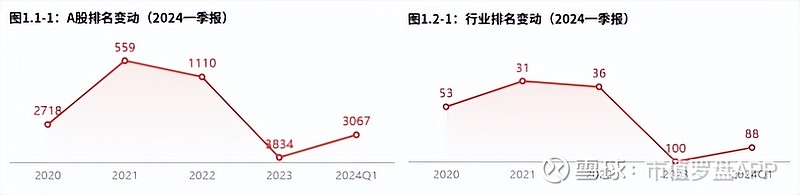

士兰微2023年报A股排名3834,较上季度排名提高3469名,较去年同期排名提高1110名。士兰微2023年报行业排名100,较上季度排名提高77名,较去年同期排名提高36名。

说明:这个排名是基于营业收入、核心利润增速、ROE、分红、现金流等15个指标综合分析得出的。15个指标涉及公司的规模、成长性、盈利性、经营贡献度、现金流健康、分红、商誉风险、北上资金等维度的基本面和资金面分析。反映上市公司基本面在每个财务报告期的变化趋势。

二价值表现

士兰微2024年05月08日市值为323.66亿元,在19家公司中排名第2,属于市值较大企业。市盈率为-122.29,在19家公司中排名第17,属于市盈率较小企业。

2023年01月03日到2024年05月08日,公司收盘价涨跌幅-41.33%,沪深300指数涨跌幅-6.63%,公司涨跌幅明显低于沪深300,分立器件涨跌幅-42.47%。

三资本市场信号

截止2024年5月8日,士兰微没有出现资金信号。

士兰微2023年12月31日机构持股比例50.53%,高于行业平均。截至2024年05月08日行业中15家公司有北上资金持股,士兰微北上资金持股比例2.63%,高于行业中获得北上资金投资的公司平均。

截至2024年05月08日180天内行业中12家公司获得券商研究报告,士兰微获得9篇券商研究报告,低于行业中获得券商研究报告的公司平均,在对标公司中最少。获得5家券商评级,综合评级为买入。

2024年05月08日行业中12家公司获得券商业绩预测,对士兰微未来三年归属于母公司的净利润复合增长率的预测为184.85%。10家公司获得券商股价预测,士兰微的目标价为23.11元/股,目标价涨跌幅为18.84%。

四核心财务特征

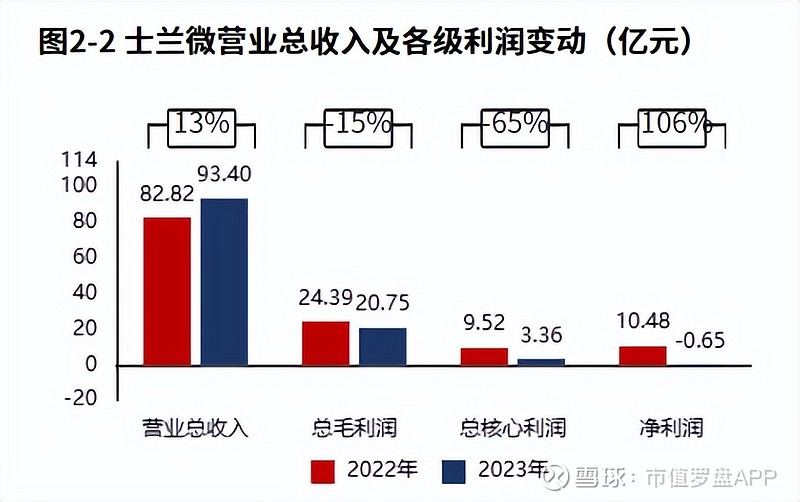

2023年报士兰微净利润-0.65亿元,与2022年报相比,净利润出现亏损。公司经营活动盈利,其亏损由投资收益、减值等非经营性因素导致。

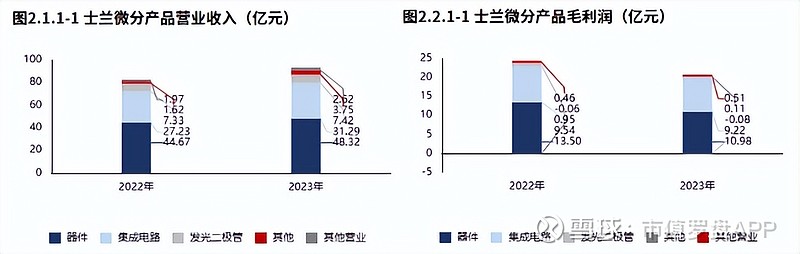

从产品的分类角度看士兰微的主营构成,“器件”是最大的收入构成,占比51.74%,此外集成电路也贡献了相当的收入。

士兰微的盈利主要来源于产品“器件、集成电路”。其中,产品“发光二极管”出现亏损。“发光二极管”产品盈利的下滑是毛利润下滑的主要原因。

士兰微产品盈利降低叠加费用支出增长,导致经营活动的盈利下滑。

士兰微2023年报较2022年报核心利润率的降低主要源于毛利率的降低。

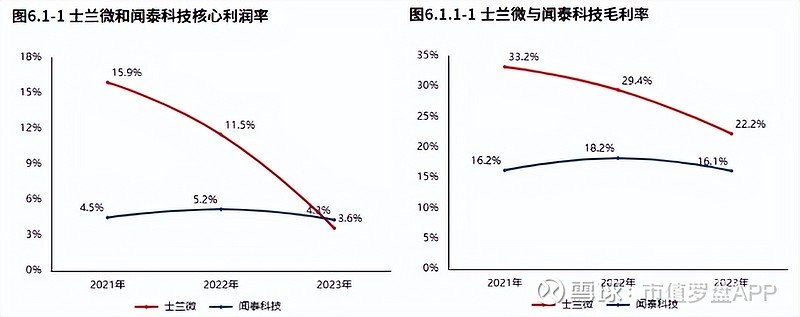

士兰微2023年报毛利率22.21%,与2022年报相比,毛利率下滑7.23个百分点,毛利率降低。士兰微毛利率明显高于闻泰科技6.13个百分点。

2023年报士兰微ROE-0.37%,较2022年报减少15.64个百分点,股东回报出现亏损。总资产报酬率-0.32%,较2022年报减少7.13个百分点,总资产回报出现亏损。权益乘数1.78倍,较2022年报降低0.32倍,股东权益撬动资产的能力降低。

2023年报士兰微经营资产报酬率2.36%。较2022年报,经营资产报酬率降低6.30个百分点,降幅72.74%,经营资产报酬率有所恶化。核心利润率3.60%。与2022年报相比,核心利润率下滑7.90个百分点,降幅达68.70%,经营活动盈利性降低。经营资产周转率0.66次,较2022年报减少0.10次,降幅为12.91%,经营资产周转效率有所恶化。

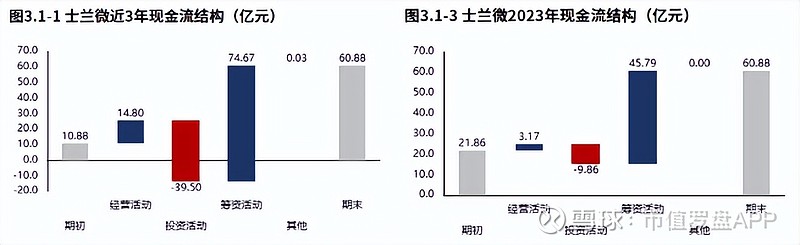

从士兰微2021年报到本期的现金流结构来看,期初现金10.88亿元,经营活动净流入14.80亿元,投资活动净流出39.50亿元,筹资活动净流入74.67亿元,其他现金净流入290.90万元,三年累计净流入50.00亿元,期末现金60.88亿元。经营活动具备一定的造血能力,能够为投资活动提供一定的资金支持,但并未能完全覆盖。

从士兰微2023年报的现金流结构来看,期初现金21.86亿元,经营活动净流入3.17亿元,投资活动净流出9.86亿元,筹资活动净流入45.79亿元,累计净流入39.03亿元,期末现金60.88亿元。

战略投资资金流出11.20亿元,较2022年报减少4.46亿元,增速-28.48%,战略性投资的资金投入快速降低。

士兰微2021年报到本期战略投资资金流出36.34亿元,经营活动产生现金净流入14.80亿元,经营活动的造血能力无法覆盖战略投资的资金流出。

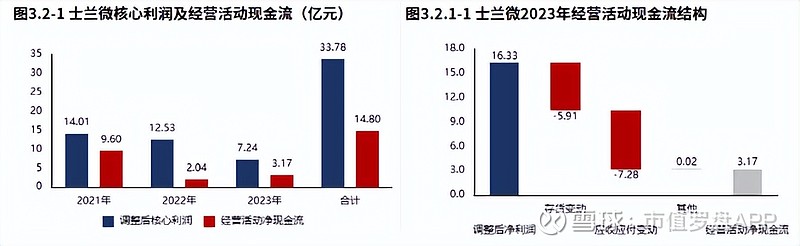

士兰微2023年报经营活动现金净流入3.17亿元,较2023年报增加1.13亿元,2021年报到本期经营活动累计产生净流入14.80亿元。

士兰微2023年报经营活动调整后盈利16.33亿元,提前备货导致现金流出5.91亿元,应收应付变动导致现金流出7.28亿元,其他因素导致现金流入247.44万元,最终经营活动实现现金净流入3.17亿元。

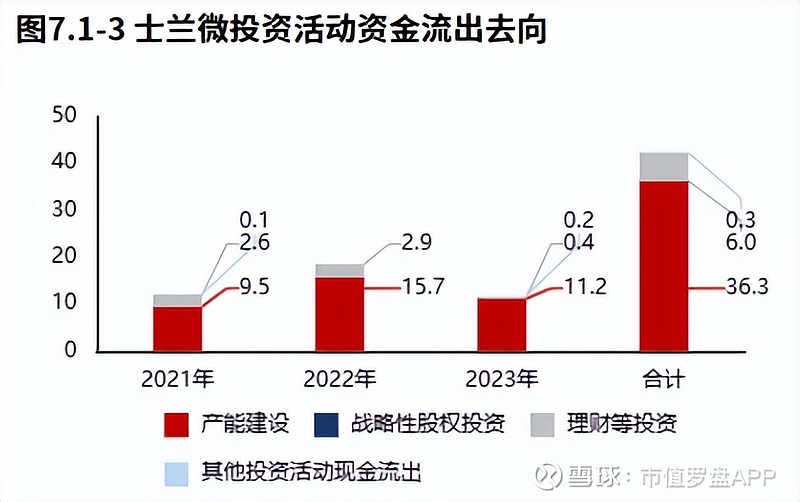

士兰微2023年报的投资活动资金流出,集中在产能建设,占比94.77%。士兰微2021年报到本期的投资活动资金流出,集中在产能建设,占比85.41%。

2023年报士兰微经营活动与投资活动资金缺口6.69亿元较2022年报减少8.97亿元,缺口迅速缩小。2021年报到本期经营活动与投资活动累计资金缺口24.70亿元。

士兰微2023年报筹资活动现金流入91.76亿元,较2022年报增加39.82亿元,增速76.66%,筹资活动现金流入快速增加。士兰微2023年报筹资流入主要来源于股权流入(63.42%)和债权流入(35.90%)。

士兰微2023年报债务净流入-2.37亿元,较2022年报减少23.61亿元,公司开始偿还历史债务。

2023年12月31日士兰微金融负债率27.48%,较2022年12月31日降低7.69个百分点,金融负债水平降低。闻泰科技金融负债率23.87%,士兰微金融负债水平高于闻泰科技。士兰微金融负债水平较高,偿债压力较大。

2023年12月31日士兰微资产总额239.08亿元,与2023年09月30日相比,士兰微资产增加66.51亿元,资产规模快速增长,资产增速38.54%。从合并报表的资产结构来看,经营资产占比不高,可能在资产的配置上存在对经营活动聚焦度不足的问题。

从2023年12月31日士兰微的负债及所有者权益结构来看,公司的资本引入战略为均衡利用股东入资、金融负债的并重驱动型。其中,股东入资是资产增长的主要推动力。