今天我们一起盘下特色工艺晶圆代工龙头华虹公司。

1、公司概况

公司成立于2005年,2023年8月在上交所主板上市,是全球领先的特色工艺纯晶圆代工企业,公司致力于特色工艺技术的持续创新,自主研发形成了由嵌入式/独立式非易失性存储器、功率器件、模拟与电源管理、逻辑与射频组成的特色工艺平台在多个领域达到全球领先水平。

华虹公司是华虹集团的一员,而华虹集团是中国拥有“8英寸+12英寸”先进集成电路制造主流工艺技术的产业集团。公司在上海金桥和张江建有三座8英寸晶圆厂(华虹一厂、二厂及三厂),月产能约18万片。另在无锡高新技术产业开发区内建有一座月产能7.5万片的12英寸晶圆厂(华虹七厂),它是全球领先的12英寸特色工艺生产线,也是全球第一条12英寸功率器件代工生产线。

2、业绩表现(2023年报)

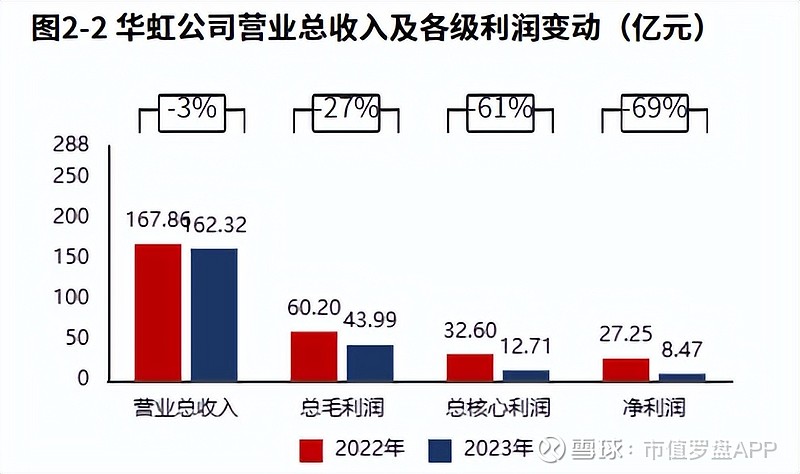

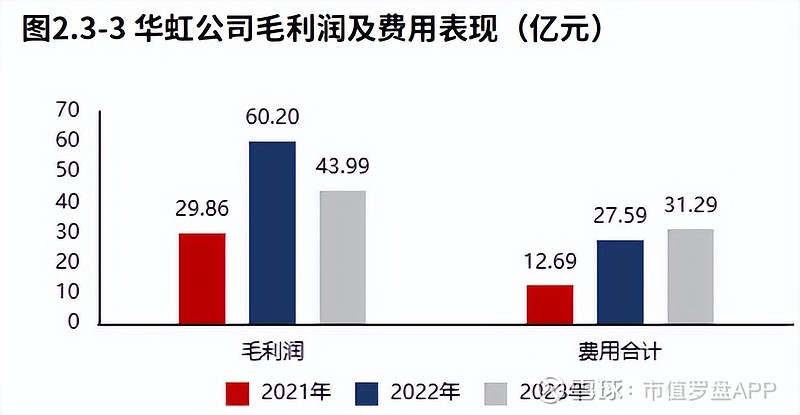

· 业绩开始下滑。分产品看,收入和盈利依赖“集成电路晶圆代工”。

· 综合毛利率下滑8.8个百分点至27%,产品竞争力下滑叠加费用支出增长,导致经营活动盈利性降低。

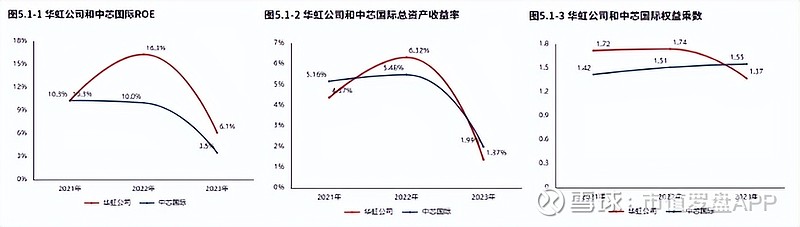

· 总资产回报水平以及股东权益撬动资产的能力均有下滑,导致ROE下滑10个百分点至6%。

· 经营活动的造血能力不足以支撑战略性投资,资金缺口还在扩大。

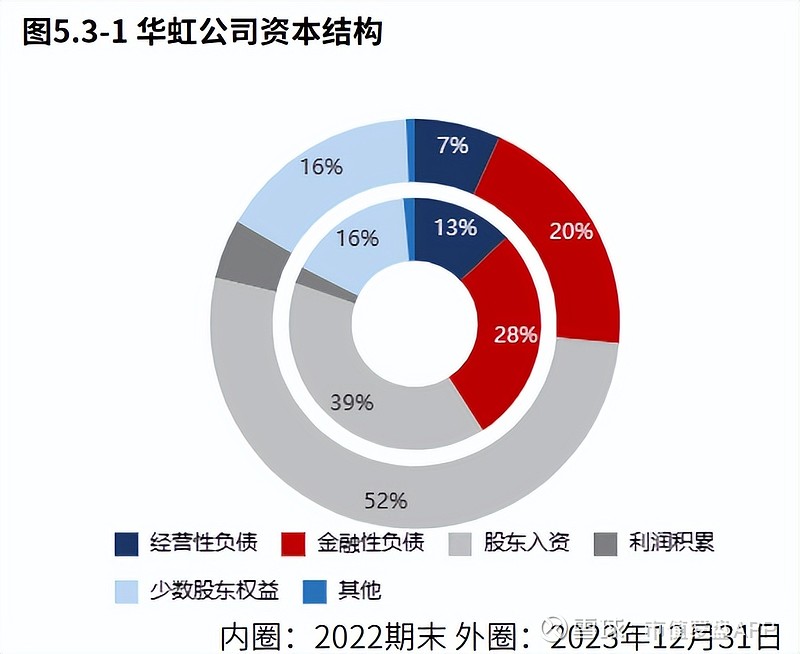

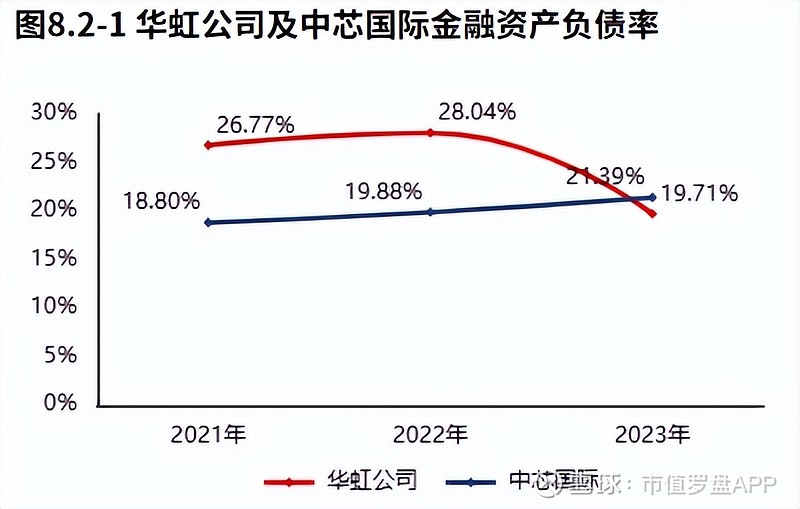

· 公司主要通过股权进行融资,金融资产负债率下滑至21%,偿债压力减小。

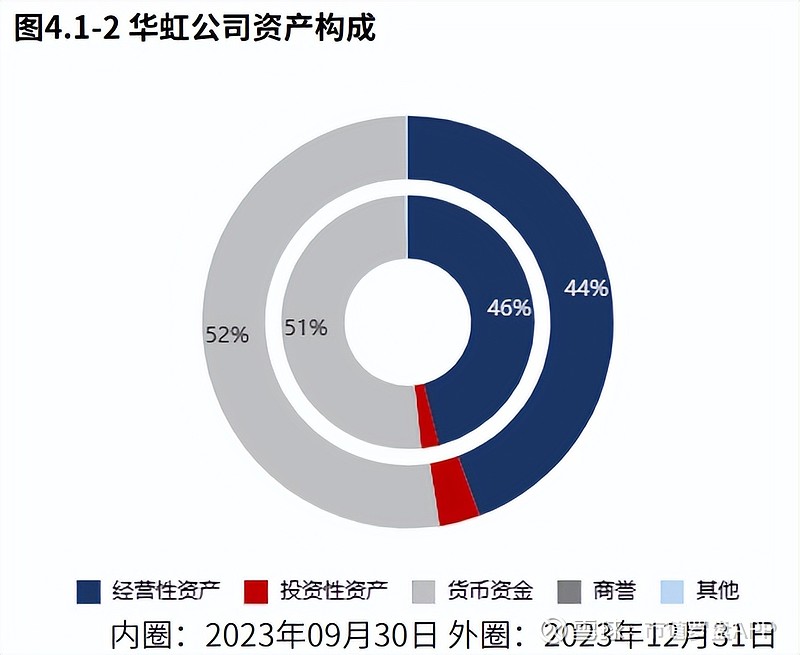

· 资产规模稳定在762亿,结构上看,货币资金高达52%,“股东输血”推动资本增长。

3、资本市场表现

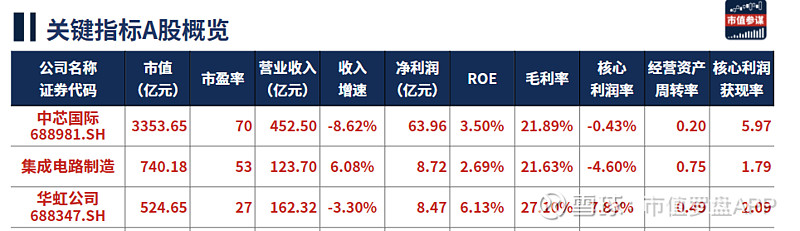

· 基本面向好,市值525亿,集成电路制造行业排名第2,市盈率27倍,属于行业偏低水平。

· 近一年内,公司收盘价跌幅达42%,大于行业平均21%的跌幅水平。

· 机构持股比例4.11%,远低于行业平均水平,与此同时,未获得北上资金持股。

· 近半年内,公司共收获研究报告仅3篇,券商关注度较低。

以下是详细数据分析,供大家参考。

一基本面变化

华虹公司2023年报A股排名2485,较上季度排名提高1588名,较去年同期排名提高4429名。华虹公司2023年报行业排名63,较上季度排名提高28名,较去年同期排名提高121名。

说明:这个排名是基于营业收入、核心利润增速、ROE、分红、现金流等15个指标综合分析得出的。15个指标涉及公司的规模、成长性、盈利性、经营贡献度、现金流健康、分红、商誉风险、北上资金等维度的基本面和资金面分析。反映上市公司基本面在每个财务报告期的变化趋势。

二价值表现

华虹公司2024年05月08日市值为524.65亿元,在7家公司中排名第2,属于市值较大企业。市盈率为27.10,在7家公司中排名第6,属于市盈率较小企业。

2023年08月07日到2024年05月08日,公司收盘价涨跌幅-42.40%,科创50指数涨跌幅-22.27%,集成电路制造涨跌幅-20.61%,公司涨跌幅明显低于行业水平。

三资本市场信号

截止2024年5月8日,华虹公司没有出现资金信号。

华虹公司2023年12月31日机构持股比例4.11%,远低于行业平均,在对标公司中最低。截至2024年05月08日行业中3家公司有北上资金持股,华虹公司未获得北上资金关注。

截至2024年05月08日180天内行业中7家公司获得券商研究报告,华虹公司获得3篇券商研究报告,远低于行业中获得券商研究报告的公司平均,在对标公司中最少。获得3家券商评级,综合评级为买入-。

2024年05月08日行业中5家公司获得券商业绩预测,华虹公司未获得未来三年归属于母公司的净利润复合增长率预测。5家公司获得券商股价预测,华虹公司未获得股价预测。

四核心财务特征

2023年报华虹公司净利润8.47亿元,与2022年报相比,净利润快速下滑。净利润的减少主要由毛利润的减少导致。

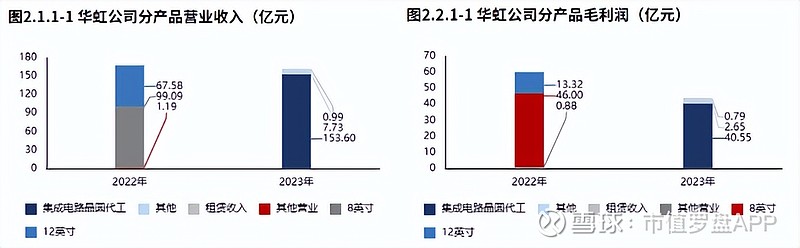

从产品的分类角度看华虹公司的主营构成,“集成电路晶圆代工”是最大的收入构成,占比94.63%,贡献了绝大部分收入。

与2022年报相比,产品项目的披露发生较大改变,新增“集成电路晶圆代工、其他、租赁收入” ,取消“8英寸、12英寸” 。

华虹公司的盈利构成中,“集成电路晶圆代工”是最大的盈利构成,占比92.18%,贡献了绝大部分毛利润。

华虹公司产品盈利降低叠加费用支出增长,导致经营活动的盈利下滑。

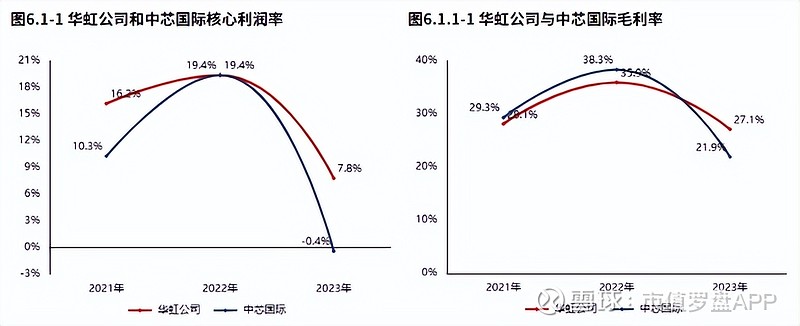

华虹公司2023年报较2022年报核心利润率的降低主要源于毛利率的降低。

华虹公司2023年报毛利率27.10%,与2022年报相比,毛利率下滑8.76个百分点,毛利率降低。华虹公司毛利率明显高于中芯国际5.21个百分点。

2023年报华虹公司ROE6.13%,较2022年报减少10.17个百分点,股东回报水平降低。总资产报酬率1.37%,较2022年报减少4.96个百分点,总资产回报水平降低。权益乘数1.37倍,较2022年报降低0.36倍,股东权益撬动资产的能力降低。

2023年报华虹公司经营资产报酬率3.87%。较2022年报,经营资产报酬率降低7.43个百分点,降幅65.76%,经营资产报酬率有所恶化。核心利润率7.83%。与2022年报相比,核心利润率下滑11.60个百分点,降幅达59.70%,经营活动盈利性降低。经营资产周转率0.49次,较2022年报减少0.09次,降幅为15.02%,经营资产周转效率有所恶化。

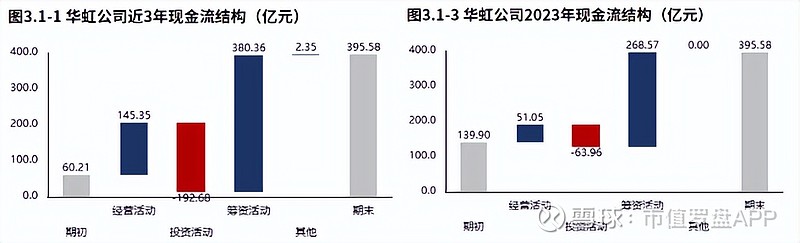

从华虹公司2021年报到本期的现金流结构来看,期初现金60.21亿元,经营活动净流入145.35亿元,投资活动净流出192.68亿元,筹资活动净流入380.36亿元,其他现金净流入2.35亿元,三年累计净流入335.37亿元,期末现金395.58亿元。

经营活动具备一定的造血能力,能够为投资活动提供一定的资金支持,但并未能完全覆盖。

从华虹公司2023年报的现金流结构来看,期初现金139.90亿元,经营活动净流入51.05亿元,投资活动净流出63.96亿元,筹资活动净流入268.57亿元,累计净流入255.68亿元,期末现金395.58亿元。

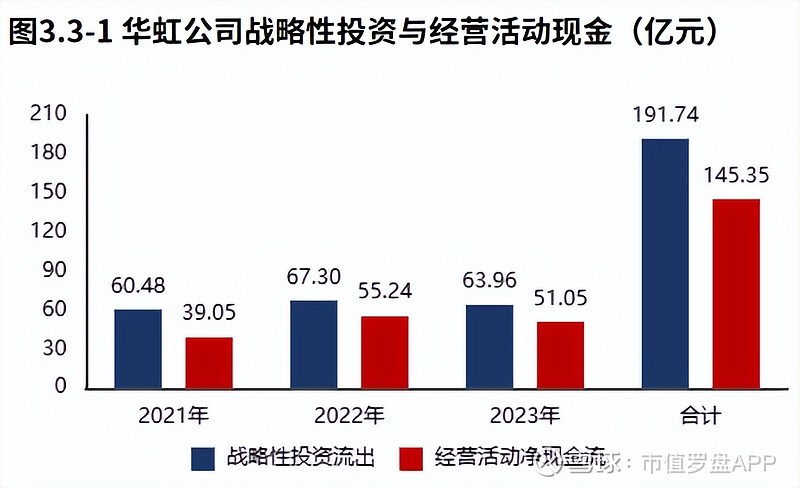

华虹公司2023年报战略投资资金流出63.96亿元,较2022年报减少3.34亿元,增速-4.96%,战略性投资的资金投入基本稳定。

华虹公司2021年报到本期战略投资资金流出191.74亿元,经营活动产生现金净流入145.35亿元,经营活动的造血能力无法覆盖战略投资的资金流出。

华虹公司2023年报经营活动现金净流入51.05亿元,较2023年报减少4.19亿元,2021年报到本期经营活动累计产生净流入145.35亿元。

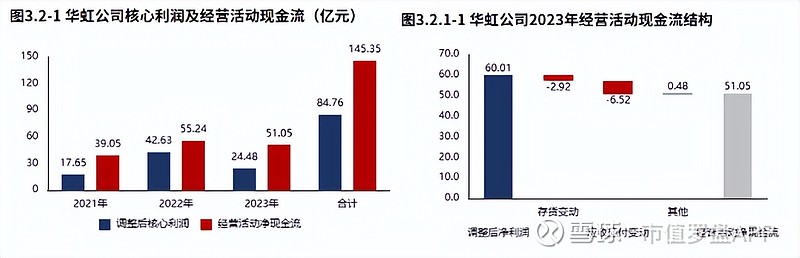

华虹公司2023年报经营活动调整后盈利60.01亿元,提前备货导致现金流出2.92亿元,应收应付变动导致现金流出6.52亿元,其他因素导致现金流入0.48亿元,最终经营活动实现现金净流入51.05亿元。

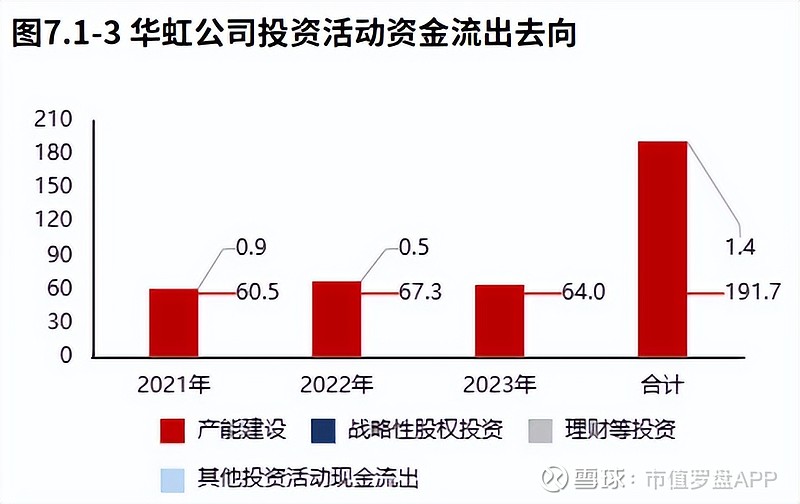

华虹公司2023年报的投资活动资金流出,集中在产能建设,占比100.00%。

华虹公司2021年报到本期的投资活动资金流出,集中在产能建设,占比99.29%。

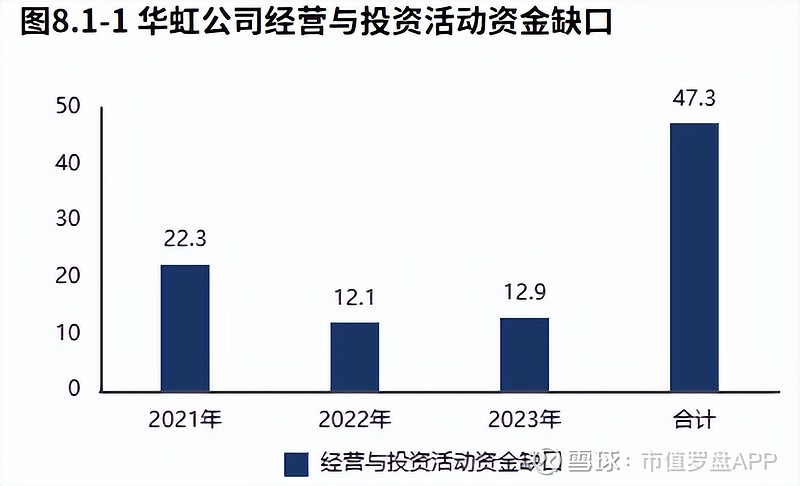

2023年报华虹公司经营活动与投资活动资金缺口12.91亿元较2022年报增加0.79亿元,缺口扩大。2021年报到本期经营活动与投资活动累计资金缺口47.34亿元。

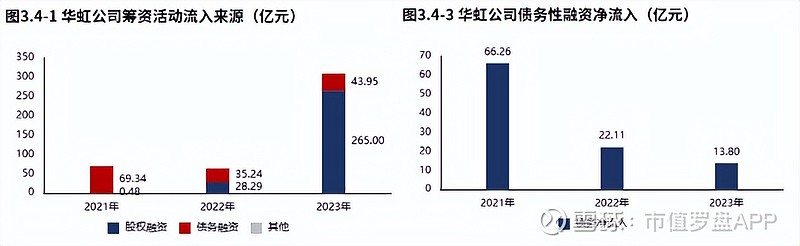

华虹公司2023年报筹资活动现金流入308.94亿元,较2022年报增加245.41亿元,增速386.29%,筹资活动现金流入快速增加。华虹公司2023年报绝大部分筹资流入来源于股权流入(85.78%)。

华虹公司2023年报债务净流入13.80亿元,较2022年报减少8.31亿元,公司持续有新增贷款,且新增贷款规模快速减少。

2023年12月31日华虹公司金融负债率19.71%,较2022年12月31日降低8.33个百分点,金融负债水平降低。中芯国际金融负债率21.39%,华虹公司与中芯国际基本持平。

华虹公司金融负债水平较高,但主要为非必要融资,其产生的财务费用将对公司效益产生不必要的冲击。

2023年12月31日华虹公司资产总额762.26亿元,与2023年09月30日相比,华虹公司资产增加58.86亿元,资产规模有所增长,资产增速8.37%。从合并报表的资产结构来看,经营资产占比不高,可能在资产的配置上存在对经营活动聚焦度不足的问题。

从2023年12月31日华虹公司的负债及所有者权益结构来看,公司的资本引入战略为以股东入资为主的并重驱动型。其中,股东入资是资产增长的主要推动力。