今天我们一起盘下“硅料+电池”双龙通威股份。

1、2023年报亮点

· 2023年,公司高纯晶硅产能满产满销,销量同比增长50.79%,全球市占率超过25%。2023年高纯晶硅环节迎来新增产能释放高峰,供需关系由偏紧快速转为宽松,产品价格大幅下行,单晶致密料均价降幅达66.91%。受到产品降价影响,公司硅料业务收入与毛利率阶段性承压。与此同时,硅料品质与成本不断优化。

· 电池组件销量快速增长,技术实力与产能结构保持行业领先。2023年公司电池销量同比增长68.11%;组件销量同比增长292.08%,出货量进入全球前五。2023年,公司TNC电池借助高方阻密栅、先进金属化等新技术导入,产品效率得以提升。与此同时,精细化管理持续优化生产工序,降低单耗,产能结构保持领先。

· 电池新技术持续突破。

2、公司概况

公司成立于1992年,于2004年在上交所上市。核心业务涵盖绿色农业和绿色能源两大领域,公司在农业产业化国家重点龙头企业中占有一席之地,同时也是全球光伏新能源产业发展的重要参与者和主要推动力量之一,其“渔光一体”的发展模式别具一格,其中2022年报显示,绿色能源业务占比达77.65%。2022年7月,市值最高突破了3000亿,成为四川省市值最高的上市民营企业。

3、产业链以及竞争分析

(1)光伏产业链上下游分析

上游:在光伏产业链中,上游主要包括硅料(多晶硅和单晶硅)的生产。通威股份在这一环节具有较强的竞争力,拥有高纯晶硅的产能,并在技术工艺上持续优化,降低成本。

中游:中游环节涉及硅片、太阳能电池片和组件的生产。通威股份在太阳能电池片领域具有显著的市场份额,拥有大规模的产能和较低的生产成本,是全球太阳能电池的龙头企业之一。

下游:下游环节主要是光伏电站的建设和运营。通威股份通过“渔光一体”模式,将光伏发电与水产养殖结合,形成了独特的竞争优势。

(2)竞争分析

通威股份在硅料和太阳能电池片生产上具有成本和技术优势。但跨入组件领域,通威股份必须直面与隆基绿能、晶澳科技、天合光能和晶科能源等光伏一体化组件巨头之间的竞争,尽管通威股份与之存在合作关系。行业竞争激烈,闯入排名前三,才不至于沦为“陪练”,这也是为何“力争前三”成为了通威股份的做事风格。

4、通过发展历程看战略

· 1992年成立,主要从事水产饲料业务;

· 2004年在上海证券交易所上市;

· 2006年开始涉足光伏产业,通过收购四川永祥多晶硅有限公司进入多晶硅领域;

· 2013年通过并购合肥赛维,进一步拓展光伏电池片业务。

通威股份逐步构建了从硅料、电池片到光伏组件的全产业链布局,形成了垂直一体化的竞争优势。

5、业绩表现(2023年报)

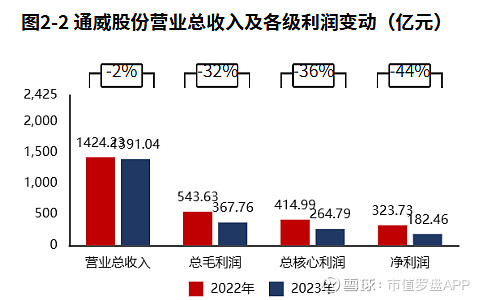

· 业绩下滑。分产品看,营收主要来自“太阳能电池及组件、高纯晶硅、化工及相关业务”产品,盈利主要来自“高纯晶硅、化工及相关业务”。

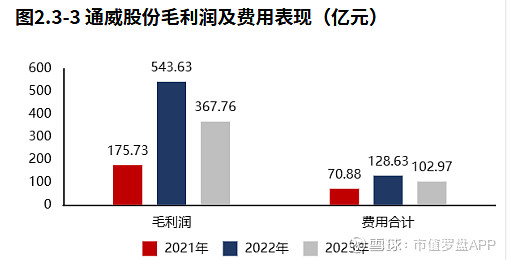

· 综合毛利率下滑12个百分点至26%,产品竞争力下滑的同时费用增长导致经营活动盈利性下滑。

· 股东权益撬动资产的能力提高,但总资产回报水平降低导致ROE大幅下滑了30个百分点至22%。

· 拉长时间周期看,经营活动的造血能力可以覆盖投资所需,2023年开始出现资金缺口。

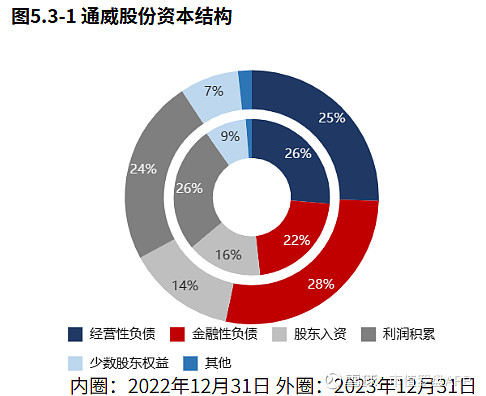

· 公司主要通过债权进行融资,金融资产负债率提升至28%,偿债压力增大。

· 资产规模稳定在1600多亿,其中货币资金增长加快,结构上看聚焦业务,资金来源上表现出“输血”支撑度增加的趋势。

6、资本市场表现

· 基本面基本稳定,市值1000多亿,硅料硅片行业排名第1,市盈率24倍,属于行业较高水平。

· 近一年内,公司收盘价跌幅37%,小于行业平均47%的跌幅水平。

· 机构持股比例59%,北上资金持股比例4.8%,均高于行业平均水平。

· 近半年内,公司共收获研究报告15篇,高于行业平均水平,券商关注度较高。

以下是详细数据分析,供大家参考。

一

基本面变化

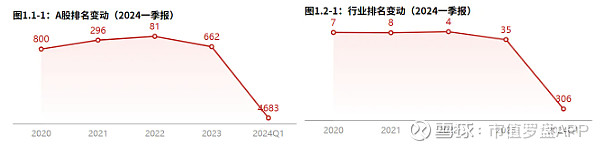

通威股份2023年报A股排名662,较上季度排名提高319名,较去年同期排名提高81名。通威股份2023年报行业排名35,较上季度排名提高19名,较去年同期排名提高4名。

说明:这个排名是基于营业收入、核心利润增速、ROE、分红、现金流等15个指标综合分析得出的。15个指标涉及公司的规模、成长性、盈利性、经营贡献度、现金流健康、分红、商誉风险、北上资金等维度的基本面和资金面分析。反映上市公司基本面在每个财务报告期的变化趋势。

二

价值表现

通威股份2024年05月07日市值为1,007.54亿元,在6家公司中排名第1,属于市值较大企业。市盈率为24.07,在6家公司中排名第2,属于市盈率较大企业。

2023年01月03日到2024年05月07日,公司收盘价涨跌幅-37.39%,沪深300指数涨跌幅-5.89%,公司涨跌幅明显低于沪深300,硅料硅片涨跌幅-47.25%。

三

资本市场信号

截止2024年4月30日,通威股份没有出现资金信号。

通威股份2023年12月31日机构持股比例58.59%,高于行业平均。截至2024年05月07日行业中6家公司有北上资金持股,通威股份北上资金持股比例4.76%,高于行业中获得北上资金投资的公司平均。

截至2024年05月07日180天内行业中5家公司获得券商研究报告,通威股份获得15篇券商研究报告,高于行业中获得券商研究报告的公司平均,在对标公司中最少。获得13家券商评级,综合评级为买入-。

2024年05月07日行业中5家公司获得券商业绩预测,对通威股份未来三年归属于母公司的净利润复合增长率的预测为-10.55%。4家公司获得券商股价预测,通威股份的目标价为30.40元/股,目标价涨跌幅为35.84%。

四

核心财务特征

2023年报通威股份净利润182.46亿元,与2022年报相比,净利润快速下滑。净利润的减少主要由毛利润的减少导致。

“太阳能电池及组件、高纯晶硅、化工及相关业务”产品是通威股份营业收入的主要构成。通威股份的盈利主要来源于产品“高纯晶硅、化工及相关业务”。

通威股份产品盈利降低,并最终导致经营活动的盈利下滑,企业需要考虑改善产品盈利的问题,并注意控费。

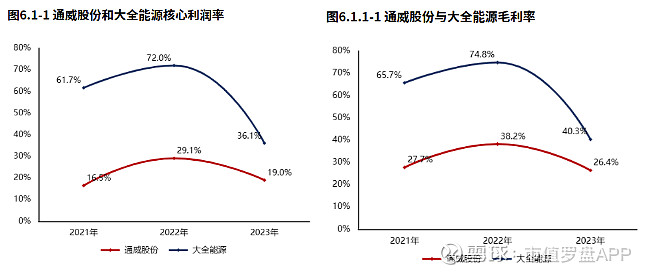

通威股份2023年报较2022年报核心利润率的降低主要源于毛利率的降低。

通威股份2023年报毛利率26.44%,与2022年报相比,毛利率下滑11.73个百分点,毛利率降低。通威股份毛利率明显低于大全能源13.91个百分点。

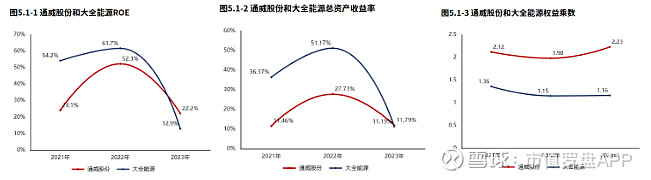

2023年报通威股份ROE22.19%,较2022年报减少30.15个百分点,股东回报水平降低。总资产报酬率11.79%,较2022年报减少15.94个百分点,总资产回报水平降低。权益乘数2.23倍,较2022年报提高0.24倍,股东权益撬动资产的能力提高。

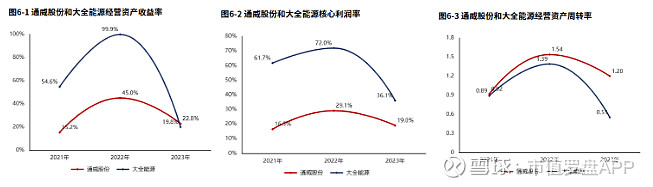

2023年报通威股份经营资产报酬率22.79%。较2022年报,经营资产报酬率降低22.16个百分点,降幅49.30%,经营资产报酬率有所恶化。核心利润率19.04%。与2022年报相比,核心利润率下滑10.10个百分点,降幅达34.67%,经营活动盈利性降低。经营资产周转率1.20次,较2022年报减少0.35次,降幅为22.40%,经营资产周转效率有所恶化。

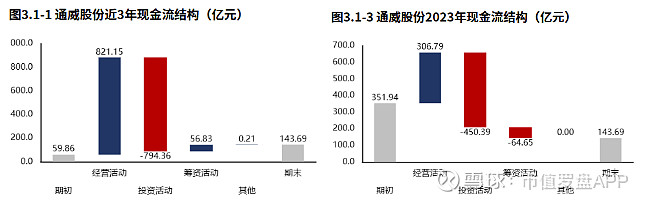

从通威股份2021年报到本期的现金流结构来看,期初现金59.86亿元,经营活动净流入821.15亿元,投资活动净流出794.36亿元,筹资活动净流入56.83亿元,其他现金净流入0.21亿元,三年累计净流入83.83亿元,期末现金143.69亿元。

经营活动具备一定的造血能力,能够满足投资活动所需的资金投入,这种情况下公司仍在进行筹资,需要确认该部分是未来满足公司未来的投资计划,还是非必要性融资。

从通威股份2023年报的现金流结构来看,期初现金351.94亿元,经营活动净流入306.79亿元,投资活动净流出450.39亿元,筹资活动净流出64.65亿元,累计净流出208.25亿元,期末现金143.69亿元。

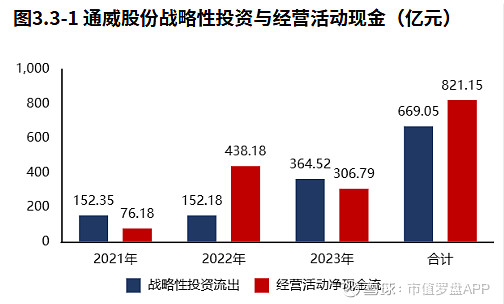

通威股份2023年报战略投资资金流出364.52亿元,较2022年报增加212.34亿元,增速139.53%,战略性投资的资金投入快速增长。

通威股份2021年报到本期战略投资资金流出669.05亿元,经营活动产生现金净流入821.15亿元,经营活动的造血能力能够覆盖战略投资的资金流出。

通威股份2023年报经营活动现金净流入306.79亿元,较2023年报减少131.39亿元,2021年报到本期经营活动累计产生净流入821.15亿元。

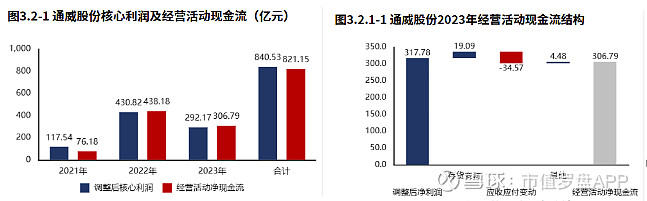

通威股份2023年报经营活动调整后盈利317.78亿元,存货销售带来现金流入19.09亿元,应收应付变动导致现金流出34.57亿元,其他因素导致现金流入4.48亿元,最终经营活动实现现金净流入306.79亿元。

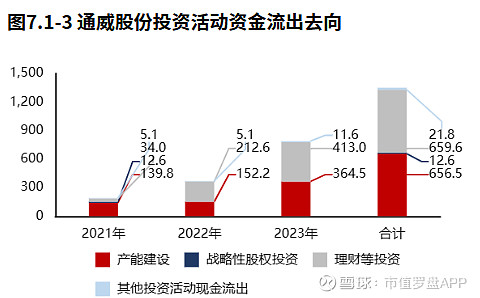

通威股份2023年报的投资活动资金流出,理财等投资占比最大,占比52.34%,此外产能建设也占比较大。

通威股份2021年报到本期的投资活动资金流出,理财等投资占比最大,占比48.84%,此外产能建设也占比较大。

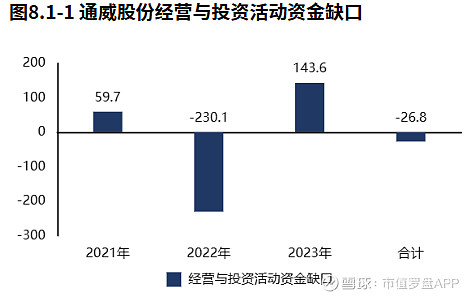

2023年报通威股份经营活动与投资活动资金缺口143.60亿元,较2022年报开始出现资金缺口。

2021年报到本期经营活动与投资活动累计资金净流入26.79亿元,无资金缺口。

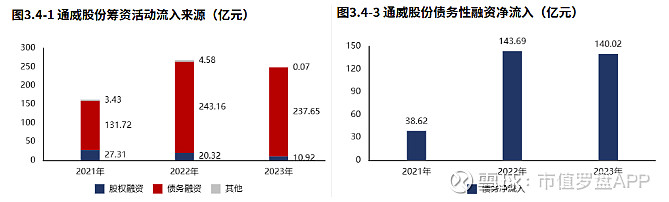

通威股份2023年报筹资活动现金流入248.63亿元,较2022年报减少19.42亿元,增速-7.25%,筹资活动现金流入有所减少。通威股份2023年报绝大部分筹资流入来源于债权流入(95.58%)。

通威股份2023年报债务净流入140.02亿元,较2022年报减少3.67亿元,公司持续有新增贷款,且新增贷款规模基本稳定。

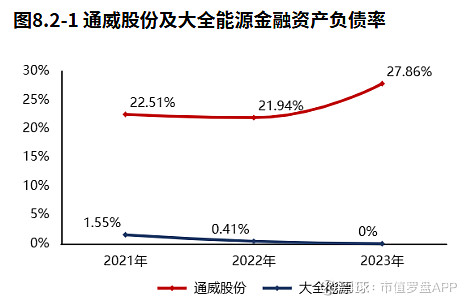

2023年12月31日通威股份金融负债率27.86%,较2022年12月31日提高5.92个百分点,金融负债水平提高。

通威股份金融负债水平较高,偿债压力较大,需要关注相关偿债风险。

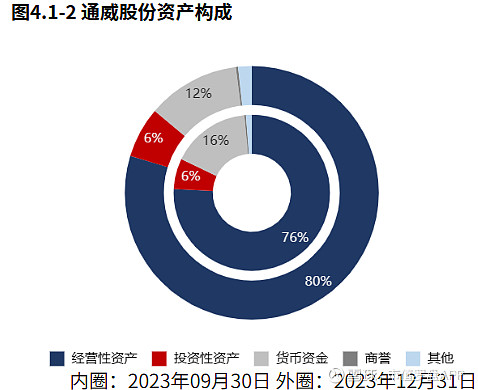

2023年12月31日通威股份资产总额1,643.63亿元,资产规模基本稳定,其中,货币资金规模较快降低。

从合并报表的资产结构来看,资产配置聚焦业务,具有较强的战略发展意义。

从2023年12月31日通威股份的负债及所有者权益结构来看,公司的资本引入战略为均衡利用金融负债、经营负债、利润积累的并重驱动型。其中,金融负债是资产增长的主要推动力。

与2022年12月31日相比,金融性负债占比明显增长,公司在资金来源上表现出金融性负债支撑度增加的趋势。