【A:003876;C:007404】沪深300“真”强基,指投A股核心资产!

截至2021.2.2,华宝沪深300增强基金近六月净值增长高达20.93%,近一年净值增长高达55.73%,成立以来净值增长高达125.82%!

在国产替代的催化下,半导体行业整体业绩兑现。

21世纪经济报道记者据Wind数据统计,截至1月30日,半导体板块中有72家公司公布了2020年业绩预告,其中38家年报预喜。细分行业中,封测企业业绩表现最为突出,平均预告净利润同比增长达809%-951%。

“整体来看,晶圆制造、封装、功率半导体、CIS、MCU、PMIC等多种半导体细分赛道景气度都比较高,因此去年下半年的行业业绩都表现不错。”2月2日,安信证券电子行业分析师马良对记者表示。

记者采访获悉,在半导体业绩增长的促进因素中,涨价潮和国产替代起到了主要作用。往前看,半导体产业链多家公司一季度产能仍维持紧张态势,涨价潮延续,景气度有望贯穿全年。

封测行业最突出

具体来看,72家已公布业绩预告的半导体公司中,有32家预增、6家略增、11家扭亏、1家续盈;10家预减,2家略减,3家首亏,6家续亏,1家不确定。

细分行业中,封测企业业绩表现最为突出,4家封测企业的平均预告净利润同比增长达到了809%-951%。

其中,通富微电增幅最高,预计去年实现净利润约3.2亿元-4.2亿元,同比增长1571.77%-2094.20%。公司表示,在5G、智能化、新基建等新兴应用的驱动下,集成电路行业景气度及市场需求逐季提升;受益于集成电路国产化浪潮,公司国内客户订单明显增加;国际大客户利用制程优势持续扩大市场占有率,订单需求增长强劲;海外大客户通讯产品需求旺盛,订单饱满;特别是第四季度,公司产能供不应求,产销两旺。

另一封测龙头长电科技净利润增幅也达到了1287.27%,预计实现净利润约12.3亿元。长电科技表示,报告期内,来自于国际和国内的重点客户订单需求强劲,公司各工厂持续加大成本管控与营运费用管控,有效提升了公司整体盈利能力。

华天科技预计实现净利润约6.5亿元-7.5亿元,同比增长126.64%-161.51%,其同样提到受益于国产替代加速;晶方科技预计实现净利润约3.78亿元-3.9亿元,同比增长249.01%-260.09%,公司表示,是受益于手机三摄、四摄等多摄像头的新发展趋势、安防数码市场的持续增长、汽车摄像头应用的逐步兴起等因素,公司生产订单饱满。

同样受益于国内半导体产能投资扩张,半导体设备厂商的市场需求也高涨。

中国最大的半导体刻蚀设备供应商中微公司预计去年实现净利润约4.4亿元-5.2亿元,同比增长133.34%-175.77%,其表示,受益于半导体设备市场发展及公司产品竞争优势,公司2020年刻蚀设备收入增长约58.5%。

芯源微的主要产品是涂胶/显影机,是与光刻机配合进行作业的关键处理设备。由于半导体行业景气度持续向好,2020年公司产品订单呈快速上升状态,全年营业收入同比大幅增长,预计实现净利润约4700万元-5300万元,增长60.54%-81.04%。

材料企业净利润增长也十分可观。主营半导体硅片的中晶科技去年净利润增幅约27.06%-34.54%;主营功率半导体分立器件的捷捷微电,去年净利润增长幅度为45%-55%;卓胜微主营业务为射频前端芯片,去年净利润增长101.14%-111.20%。

粤开证券策略分析师陈梦洁对记者表示,“半导体行业2020年的业绩呈现整体高增、封测突出、龙头亮眼的特点。”

“主要是行业景气和国产替代两大原因。行业整体位于创新周期向上区间,5G及物联网趋势下,射频、光学、存储拉动下游需求增长,封测板块作为产能输出的卡口,龙头企业受益于量价齐升,供需紧张的涨价效应,高产能利用率的规模效应带来成本下降。龙头企业进一步受益于国产替代,体现出成长属性。”陈梦洁说。

马良进一步表示,“主要是8英寸晶圆紧缺带来的涨价潮和国产替代两个因素起作用,进一步来看,下游需求的增长是主因,国产替代比例高的公司业绩更好。”

在行业整体向上的情况下,有企业正在挣脱亏损泥潭。

不过,扭亏企业的利润来源主要是由非经常性损益贡献。比如沪硅产业2020年度营业收入有一定增长,但归属于母公司所有者的扣除非经常性损益的净利润仍为亏损,扭亏为盈主要是由于公允价值变动损益的影响;*ST盈方扭亏则主要是因为完成重大资产重组。

但仍有企业因疫情出现首亏。艾比森主要从事LED电子显示屏的研发、生产,去年净利润亏损约6000万元-9500万元。其表示,受新冠疫情影响,全球LED显示屏市场萎缩,整体需求下降。公司营业收入主要来源于国际市场,导致整体收入受影响比较严重。

业绩确定性拐点

此前,21世纪经济报道记者曾作过半导体封测行业爆单调查,由于晶圆厂产能满载,带动下游封测厂产销两旺,封测龙头企业已经开始逐步提价应对市场产能紧缺。有业内人士透露,从订单情况来看,今年前两季度封测行业景气度将持续。

无独有偶,今年年初,新洁能、汇顶科技、士兰微、富满电子等多家半导体大厂发布涨价通知函。涨价策略预计将对上述公司的毛利率提升产生积极影响。

从产业链传导来看,国内设计、制造、封测三业景气度传导主线清晰。

据安信证券分析,国内设计厂商率先受益于景气度提升。根据中国半导体协会统计,2020年1-9月设计业同比增长24.1%;行业景气度传导至晶圆制造部分,由于疫情影响海外多家晶圆厂产能受损,叠加终端需求旺盛以及对供应链安全的顾虑,全球晶圆产能出现供需不平衡的情况,主要表现为交期延长与部分标准产品涨价;随后,封测行业也开始涨价应对客户需求以及产能不足。

该研报还指出,封测是国内最成熟的行业板块,国内各大封测厂刚开始步入大规模扩张期,封测或将成为短期内产业链中的产能瓶颈。这或也解释了去年封测行业业绩最为亮眼的原因。

在此背景下,业内人士纷纷表示,此番半导体景气上行,并不局限于个别板块,宏观经济改善和整个供应链库存低位,推动半导体各细分板块均实现同比高增,尤其是将推动设备材料景气加速。

其中,国产替代仍是主要推动力量。“目前国内半导体产业的自给率仅15%左右,仍然具有显著的国产替代空间。制裁事件短期趋于缓和,但双边关系不确定性仍存,在芯片制造、设备、材料、EDA等关键领域的国产替代刻不容缓。”陈梦洁说。

从基金的提前布局来看,似乎也印证了上述对景气度的判断。

万联证券研报指出,从公募基金2020年第四季度重仓持股信息来看,电子板块重仓配置比例在申万一级行业中位居第三,超配态势依旧。分子板块来看,受供需周期提振的半导体、光学光电子领域尤其获基金青睐,第四季度基金重仓半导体领域806.78亿元,环比提升37.89%,而细分领域龙头依然属于基金配置首选。

来源:21世纪经济报道

【A:003876;C:007404】沪深300“真”强基,近3年业绩高居同类可比第一!

近期市场的波动率不小,选股难度相当的大,普通投资者几乎不可能“闭着眼睛赚钱”,那么当下通过稳健的基金来参与市场投资将是不错的选择。但是市场里这么多基金怎么选呢?对于普通投资者,如果想要跑赢市场,业绩优异的沪深300增强基金就是相当不错的选择——顾名思义,跑赢市场就是较沪深300指数实现超额收益,操作稳健又能跑赢大市。

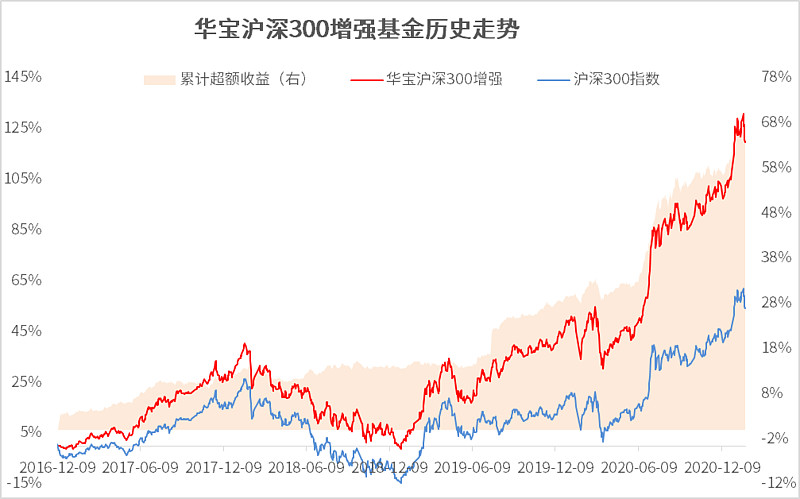

而市面上众多的沪深300增强基金中,华宝沪深300增强基金(A类:003876;C类:007404)的表现就相当亮眼!截至2021年1月31日,华宝沪深300增强基金自2016年12月9日成立以来净值增长率高达119.54%,在所有可比沪深300增强基金中业绩排名第一!缩短时间看,华宝沪深300增强基金的业绩回报也非常强劲,同样截至2021年1月31日,华宝沪深300增强基金最近3年净值增长率60.55%,最近2年净值增长率104.34%,在所有可比沪深300增强基金中业绩均排名第一!

自2016年12月9日成立以来,华宝沪深300增强基金存续已超过3年,截至2020年12月31日,其最新规模为7.13亿元。

表1:华宝沪深300增强基金历史业绩表现

数据来源:华宝基金、Wind、银河证券、Choice,相关数据已经托管行复核,同类基金只计算成立时间不晚于华宝沪深300增强A(003876)的沪深300指数增强基金,包含华宝沪深300增强基金在内数量合计为15只。华宝沪深300增强基金成立于2016.12.9,基金业绩基准为沪深300指数收益率*95%+1.5%;基金成立以来分年度净值和业绩基准表现分别为2017年+29.36%(基准+22.43%),2018年-21.60%(基准-22.99%),2019年+46.55%(基准+36.15%),2020年+44.00%(基准+27.75%),2021年+3.30%(基准+2.69%),业绩数据截至2021.1.31。

此外,值得一提的是华宝沪深300增强基金成立以来涨幅119.54%,而同期沪深300指数涨幅仅为54.23%,相对沪深300指数超额收益65.31%!更加需要指出的是华宝沪深300增强基金成立以来不仅较沪深300指数有显著的超额收益,其业绩回报亦是大幅跑赢了所有可比沪深300增强指基的过往平均收益。

具体来看,截至2021年1月31日,最近3年华宝沪深300增强基金净值增长率60.55%,同期全部可比沪深300增强指基平均净值增长率46.90%,华宝沪深300增强基金胜出13.65%;最近2年华宝沪深300增强基金净值增长率104.34%,同期全部可比沪深300增强指基平均净值增长率86.41%,华宝沪深300增强基金胜出17.92%;最近1年华宝沪深300增强基金净值增长率51.40%,同期全部可比沪深300增强指基平均净值增长率43.08%,华宝沪深300增强基金胜出8.32%。

图1:华宝沪深300增强基金历史走势

数据来源:Wind,截至2021.1.31

表2:华宝沪深300增强前十大重仓股

数据来源:Wind,截至2020.12.31

请介绍一下华宝沪深300增强基金A类和C类份额的区别?

华宝沪深300增强基金A类和C类份额主要是费率结构上的差别,对于A和C份额,管理费和托管费两项常规费用是一样的。区别在于A类份额收取申购费用但无需计提销售服务费;C类份额没有申购费,但是要计提销售服务费。

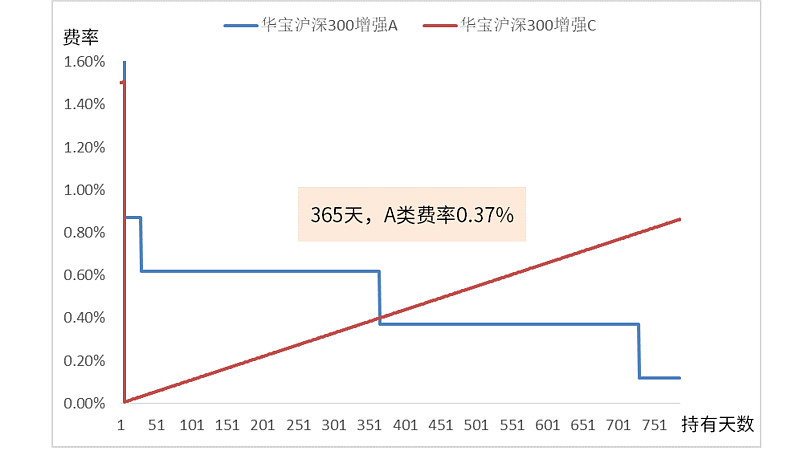

表3:A/C类份额在费用上的差别

如何投资华宝沪深300增强基金更划算?——诀窍:短期持有买C,长期持有买A。

整体上来看,当持有日期到达365天(为自然日,下同)时,A类和C类的费率会达到一个临界点,从这一天起,持有C类的费率将超越A类,算是费率优惠上的“长期”。

图2:A/C类份额不在同持有期限下手续费差别

备注:因为目前像蛋卷基金、天天基金以及蚂蚁财富这样的互联网代销渠道申购费都有1折的费率优惠,所以直接就用申购费1折的实际申购费用进行绘图,方便大家参考。手续费综合费率不含管理费和托管费,只含申购费、赎回费和销售服务费。

具体来看:

1、7天内,A类申购费0.12%,赎回费1.5%;C类销售服务费0.4%(每日计提),赎回费1.5%;持有C类比A类划算;

2、7天到29天,A类申购费0.12%,赎回费0.75%;C类销售服务费0.4%(每日计提),赎回费0.50%;持有C类比A类划算;

3、30天到364天,A类申购费0.12%,赎回费0.5%;C类销售服务费0.4%(每日计提),赎回费0%;持有C类比A类划算;

4、第30天,持有C类的整体费率达到最低值,仅为0.03%;

5、365天到729天,A类申购费0.12%,赎回费0.25%;C类销售服务费0.4%(每日计提),赎回费0%;持有A类比C类划算;

6、第365天,持有C类的费率(0.40%)将超过A类(0.37%),从这一天起往后,持有A类更划算;

7、超过730天,持有A类的赎回费为0, 费率将固定在0.12%,而C类的费率则会越来越高。

综上所述,持有期在365天以内时,持有C类较为划算,这个区间是C类份额的持有的甜蜜期。而365天后,C类的费率持续上升,而A类的费率将在第730天起稳定在0.12%,越持久越划算!

重点提示:左持科技,右持电子,科技行情双龙头;守正银行,出奇券商,金融作战胜负手;拳打波动,脚踢回撤,调整防御靠债基!

丨科技ETF(515000)/电子ETF(515260)/ 券商ETF(512000)/ 银行ETF(512800)/ 医疗ETF(512170)/ 消费龙头LOF(501090)A股龙头争霸

丨 科技ETF联接A(007873)/ 券商ETF联接A(006098)低费率人气长线定投工具

丨 科技ETF联接C(007874)/ 券商ETF联接C(007531)持有7日享零交易费率短线交易工具

丨银行ETF联接A(240019)低费率人气长线定投工具 / 银行ETF联接C(006697)持有30日享零交易费率短线交易工具

丨医疗ETF(512170)沪深两市唯一医疗行业ETF / 华宝中证医疗(162412)低费率人气长线定投工具

丨电子ETF(515260)苹果概念股一键购!尽揽14只苹果产业链龙头股,权重占比44.29%

丨消费龙头LOF(501090)消费复苏,指选龙头!一基投资50只消费龙头A股

丨五星长牛债基华宝宝康债A(240003),连续7年正收益 / 短债超新星华宝中短债A(006947)。专攻债券,不投股票。

丨短期安营扎“债”认准C,华宝宝康债C(007964)/ 华宝中短债C(006948),免申购费+赎回费(7天/30天以上),进出更自如。

---------------------------------------------------------------------------

风险提示:任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。

$华宝沪深300增强C(F007404)$ $华宝中证500增强C(F005608)$ $电子ETF(SH515260)$