【A:003876;C:007404】沪深300“真”强基,近3年业绩高居同类可比第一!

截至2020.11.24,华宝沪深300增强基金近六月净值增长高达41.46%,近一年净值增长高达44.55%,成立以来净值增长高达100.56%!

报告导读

永煤事件导致的流动性冲击进入尾声。近期永煤事件的进展成为债市核心矛盾。11月10日永煤违约后债市进入“债基赎回-估值下行-被动赎回-估值下行”的流动性负反馈循环,市场呈现利率债跌,信用利差走阔的双杀格局。11月22日金融委高级别表态严抓“逃废债”提振市场信心,叠加永煤短融成功展期、冀中能源债券兑付,我们判断短期流动性冲击进入尾声。

信用策略上建议主要关注3年AAA配置机会。(1)利率上行有顶,信用策略上可以适当开始拉长久期买AAA。(2)货币环境收紧预期不强下AAA利差有维持低位的基础。(3)债市风险偏好下行,配债资金更多回流利率债及高等级信用债。(4)票据、贷款利率作为银行配债的机会成本,其利率下行对信用债收益率起到一定的牵引作用。(5)调整过后,3YAAA信用利差空间较为充足,具备较强配置价值。

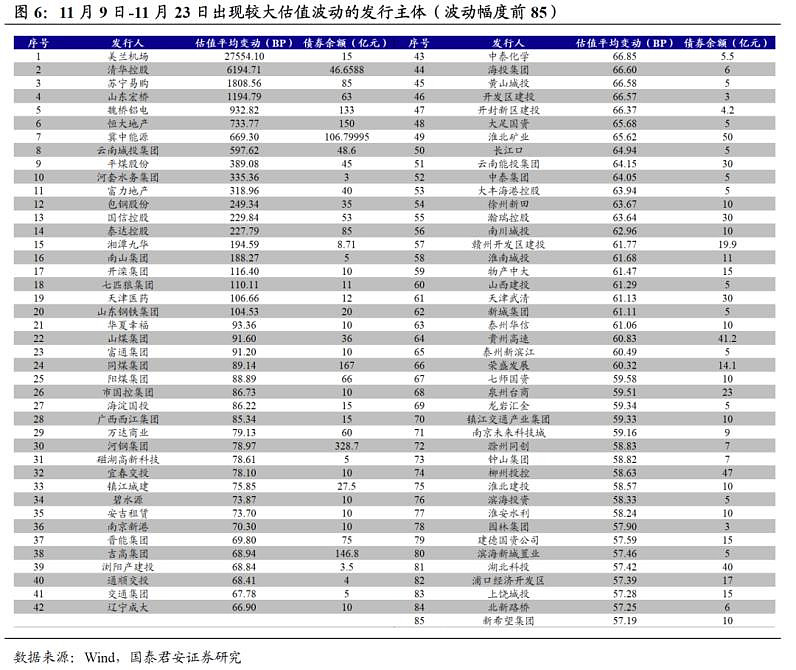

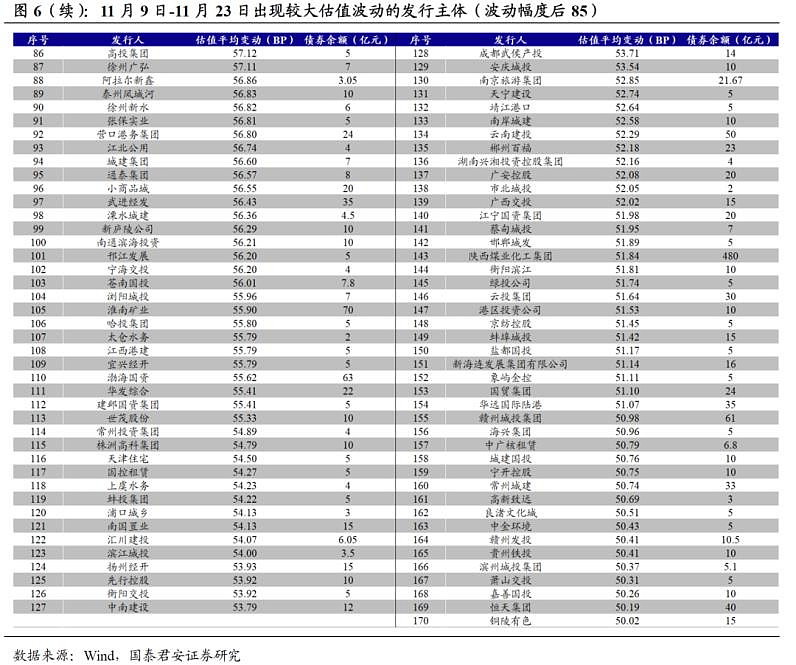

近期跌幅较大的主体以及可能被错杀的主体统计。我们将存量信用债11月9日和11月23日的中债估值收益率进行对比,观察出现较大估值波动(存续债平均波动超过50bp)且期间成交量大于5000万的主体,得到共计170个发行人。这其中的部分城投和地产主体我们认为具备一定的投资价值。

正文

永煤事件导致的流动性冲击进入尾声

近期永煤事件的进展成为债市核心矛盾。11月10日,“20永煤SCP003”本息违约引发市场震动。国企信仰受冲击、信用风险担忧加剧背景下,信用债普遍下跌,回购市场信用债质押率出现下调,信用一级市场取消发行持续增加。债市形成“债基赎回-估值下行-被动赎回-估值下行”的负反馈循环。11月13日,永煤公告已兑付“20永煤SCP003”利息,但并未有效提振市场情绪,上周(11月16日至11月20日)市场继续呈现利率债跌,信用利差走阔的双杀格局。这一流动性冲击的格局在11月22日金融委会议后有所缓解,11月23日债市出现大涨。11月24日永煤公告已将“20永煤SCP003”50%的兑付本金支付至主承销商监管账户,市场情绪边际继续转好。

金融委高级别表态提振市场信心,叠加永煤短融成功展期、冀中能源债券兑付,短期流动性冲击进入尾声。11月22日金融委关于债券市场会议明确指出近期违约是“个案”,并提到要严厉处罚各类“逃废债”行为,保护投资人合法权益。由于此次高级别监管对市场热切关注的“逃废债”问题做出了积极表态,一定程度上缓和了市场谨慎情绪。叠加微观主体层面积极信号不断,包括永煤短融成功展期、冀中能源债券兑付等等,我们判断短期流动性冲击已经进入尾声。此外从历史趋势来看,参考过去两次重大信用事件(2016年中铁物资和2019年包商事件)冲击持续时间在三周左右的经验,也支持流动性冲击进入尾声的判断。

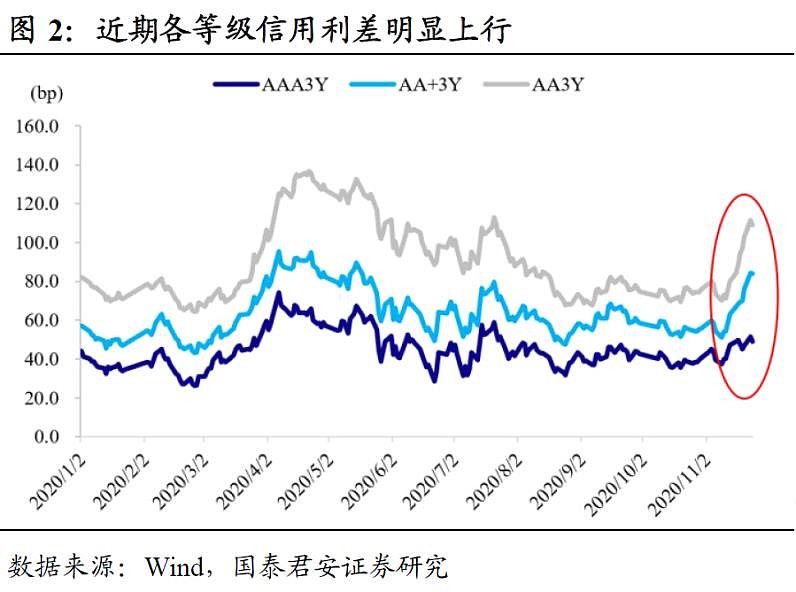

流动性冲击过后,关注信用债错杀机会。从永煤短融违约日作为计算起始位置,3年AAA、AA+、AA信用利差最高分别上行11.4bp、30.4bp、38.4bp,信用利差已分别回到历史60%、59%、49%分位数水平。考虑到利率上行有顶,且未来一段时间资金面难大幅收紧,我们推荐中等久期3年AAA可逢跌配置。虽然近期流动性冲击基本平复,但中期来看信用事件仍将较为频发,等级间利差将保持在较阔状态,整体不建议过多下沉。对于账户收益率要求较高的投资者,必须做一定下沉的,考虑到弱资质国企风险仍在暴露,建议优先从城投和地产板块中寻找机会。近期的下跌亦有一定的城投地产主体被错杀,建议投资者从中寻找机会。

关注中等久期3年AAA的配置机会

永煤违约引发流动性踩踏导致利率债及高等级信用债遭遇抛售,恐慌情绪退潮后高等级债预计将重新迎来买入机会。考虑到利率上行有顶,且后续信用风险偏好难以实质性抬升,机构普遍对资质下沉更加谨慎,同时调整后的中等久期AAA信用利差已具备配置价值,因而信用策略上可适当拉长久期配置高等级债,建议关注3年AAA投资机会。

(1)利率上行有顶,信用策略上可以适当开始拉长久期买AAA

5月以来的债熊中,机构普遍降低组合久期规避利率风险,更多采取短久期票息策略把握稳定收益,在本轮利差调整该策略之前已经较为拥挤,1YAA信用利差已下行至历史极低水平。我们认为本轮债熊的顶部在10年国债3.5附近,考虑到本轮债熊已经进入到利率的偏顶部位置,AAA信用利差阶段性调整后,建议配置型机构可以适当开始拉长久期买AAA。考虑到中期内信用事件仍然会较为频发,等级间利差可能走阔,目前短久期下沉票息策略可能需要承担一定的利差走阔的风险。

(2)货币环境进一步收紧预期不强,AAA信用利差有维持低位的基础

本轮债市下跌源于信用风险事件冲击下部分基金赎回和流动性踩踏,而非资金面收紧预期带来的流动性溢价抬升。只要中期内资金利率不显著上行,AAA信用利差就具备维持低位的基础。后疫情时代宽松政策退出,但在经济前高后低和通胀温和复苏预期下货币政策进一步收紧的预期并不强,DR007预计将维持在政策利率2.20%附近,因而以流动性溢价主导的AAA信用利差走阔压力并不大。

(3)流动性冲击落幕但债市风险偏好仍处于低位,配债资金将重新回流利率债及高等级信用债

流动性冲击下机构率先抛售利率债和高等级债等流动性较好品种以应对赎回潮,导致高等级债出现“超卖”,预计在恐慌情绪退潮后债市资金将重新回流高等级债。但永煤违约事件后投资者信心遭受打击,市场信用风险偏好持续下行,投资者将更加关注信用风险演化,下沉择券愈加谨慎。因而避险情绪升温下评级利差预计将会走扩,高等级信用债的配置价值将进一步凸显。

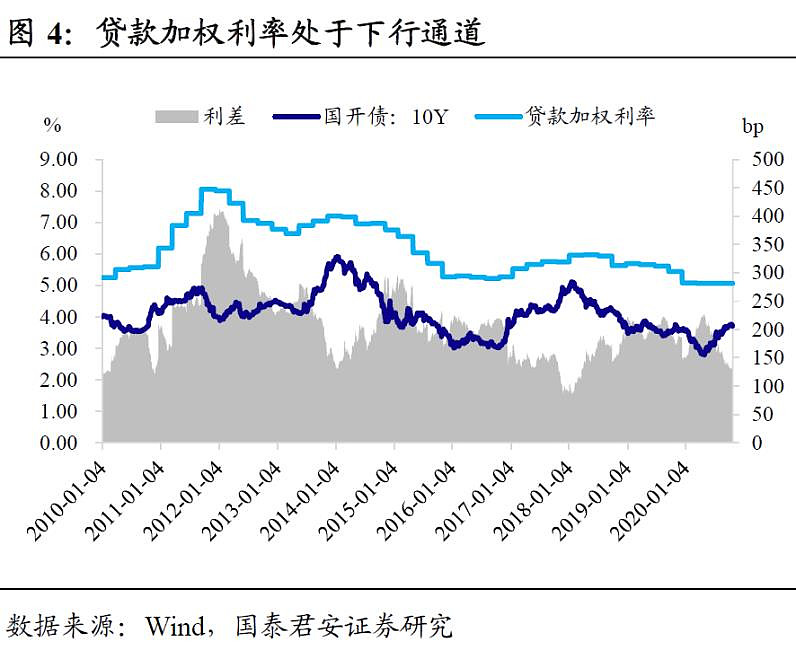

(4)票据、贷款利率作为银行配债的机会成本,其利率下行对信用债收益率起到一定的牵引作用

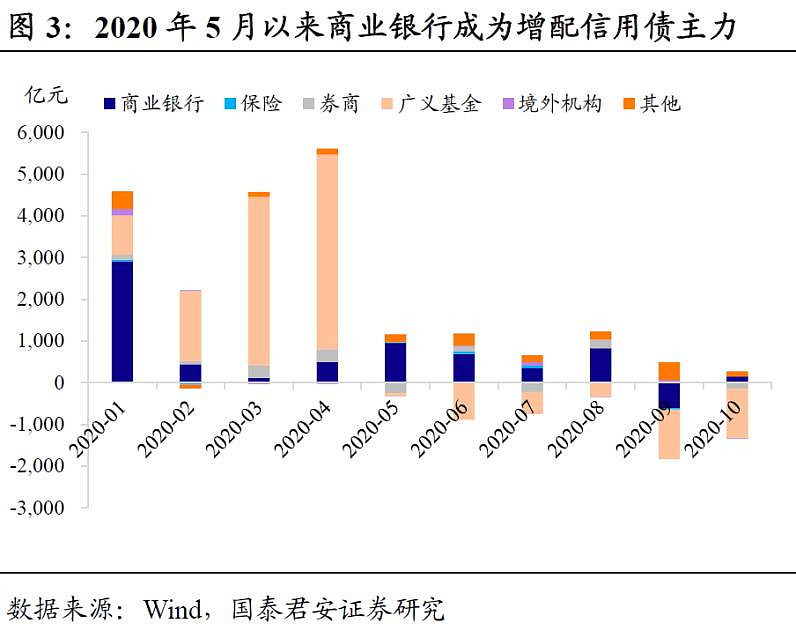

商业银行作为信用债市场配置主力,其配置行为对债券收益率具有重要影响,而信贷、票据与信用债作为商业银行债权投资的主要工具,三者之间具备一定的替代性,若三者收益率差距过大则可能引发套利空间。从持仓情况看,5月以来广义基金持续减仓信用债,商业银行成为增配信用债主力,也反映了商业银行越跌越买的特征。长期来看,在货币政策传导性增强、银保监会严打票据套利的背景下,各融资工具利率差距将会收窄,因而在贷款及贴现利率的向下牵引下,高等级信用债收益率上行空间有限。

(5)调整过后3YAAA信用利差空间较为充足,具备一定配置价值

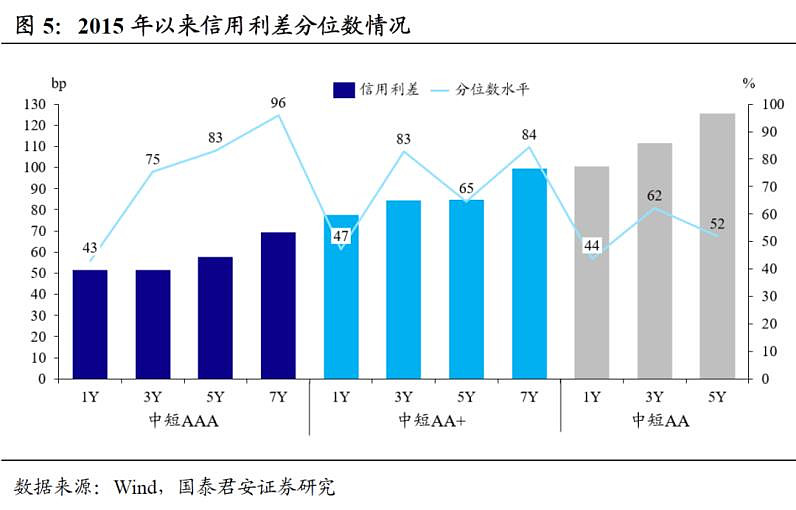

一方面,短久期信用利差分位数处于较低水平,保护空间相对薄弱;另一方面,熊市利空尚未完全出尽,5Y以上长久期可能面临较大利率风险,因此适当拉长久期选择3YAAA可能是较好的策略。从AAA信用利差水平来看,永煤违约后中短久期高等级债信用利差走阔10bp左右,3YAAA中短期票据信用利差分位数已处于75%水平,配置价值显现。

近期跌幅较大的主体以及可能被错杀的主体统计

流动性冲击导致的下跌一定会蕴含错杀主体,对此我们对近期跌幅较大的主体进行了统计,并试图从中找出可能被错杀的主体。我们将存量信用债11月9日和11月23日的中债估值收益率进行对比,观察出现较大估值波动(存续债平均波动超过50bp)且期间成交量大于5000万的主体,得到共计170个发行人,这其中应该蕴含了一定量的被错杀主体。

这170个发行主体主要可分为城投、地产、弱国企和民企四类。考虑到国企信仰冲击下弱资质国企风险将进一步暴露,同时民企信用风险并未有实质性修复,因此建议投资者主要从城投和地产板块寻找被错杀的主体。

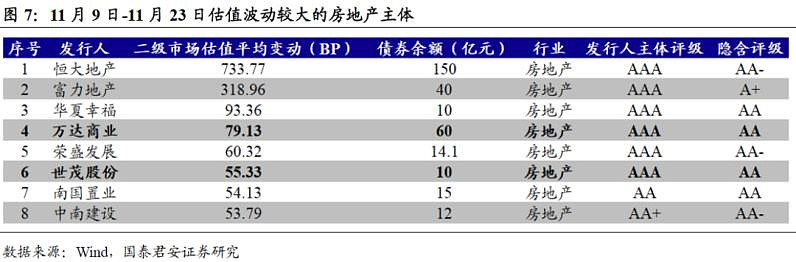

就房地产板块而言,受“三道红线”政策影响,相对推荐经营基本面状况佳、规模排名高、杠杆率较低的房企。在本次流动性冲击中,估值受影响较大的主要有7家房地产主体,这其中我们认为万达商业与世茂股份属于被错杀的主体。

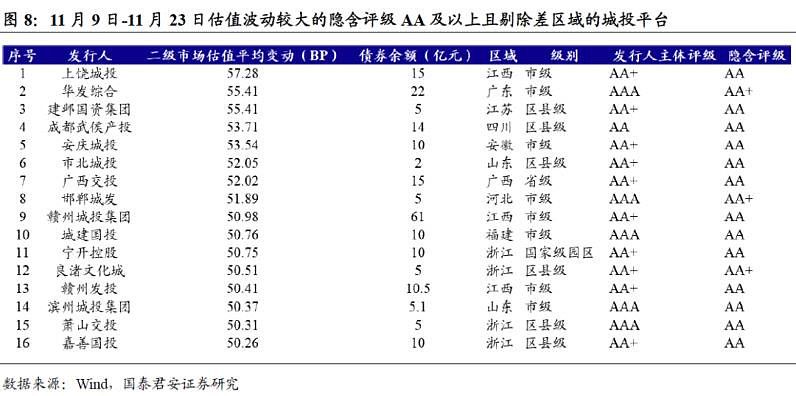

就城投板块而言,在城投信仰仍较稳固的背景下,更多需要防范的是尾部估值风险。我们采用中债隐含评级作为对城投资质的衡量标准之一,剔除隐含评级AA以下的主体,并剔除一些较差省份的平台,筛选出16家可能被错杀的城投平台。

来源:债市覃谈

文:国君固收覃汉、范卓宇

【A:003876;C:007404】沪深300“真”强基,近3年业绩高居同类可比第一!

近期市场的波动率不小,选股难度相当的大,普通投资者几乎不可能“闭着眼睛赚钱”,那么当下通过稳健的基金来参与市场投资将是不错的选择。但是市场里这么多基金怎么选呢?对于普通投资者,如果想要跑赢市场,业绩优异的沪深300增强基金就是相当不错的选择——顾名思义,跑赢市场就是较沪深300指数实现超额收益,操作稳健又能跑赢大市。

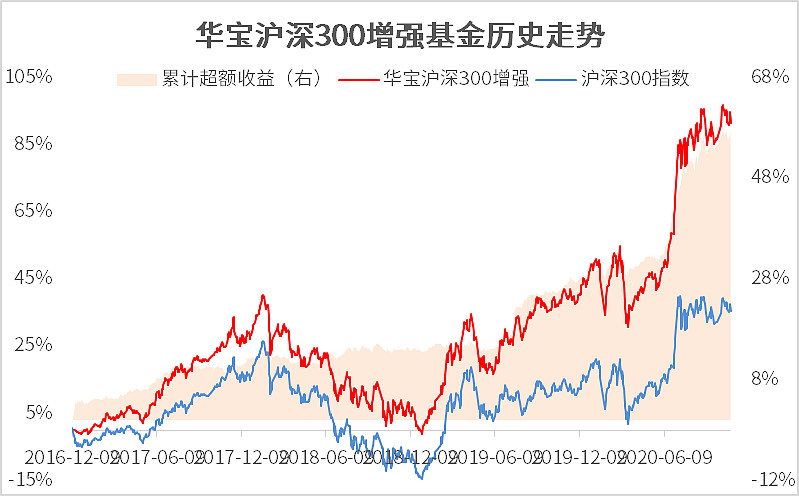

而市面上众多的沪深300增强基金中,华宝沪深300增强基金(A类:003876;C类:007404)的表现就相当亮眼!截至2020年10月30日,华宝沪深300增强基金自2016年12月9日成立以来净值增长率高达91.49%,在所有可比沪深300增强基金中业绩排名第一!缩短时间看,华宝沪深300增强基金的业绩回报也非常强劲,同样截至2020年10月30日,华宝沪深300增强基金最近3年净值增长率52.33%,最近2年净值增长率85.73%,最近6个月净值增长率33.22%,在所有可比沪深300增强基金中业绩均排名第一!

自2016年12月9日成立以来,华宝沪深300增强基金存续已超过3年,截至2020年9月30日,其最新规模为6.18亿元。

表1:华宝沪深300增强基金历史业绩表现

数据来源:银河证券、Wind,同类基金只计算成立时间不晚于华宝沪深300增强A(003876)的沪深300指数增强基金,包含华宝沪深300增强基金在内数量合计为15只。华宝沪深300增强基金成立于2016.12.9,基金业绩基准为沪深300指数收益率*95%+1.5%;基金成立以来分年度净值和业绩基准表现分别为2017年+29.36%(基准+22.43%),2018年-21.60%(基准-22.99%),2019年+46.55%(基准+36.15%),业绩数据截至2020.10.30。

此外,值得一提的是华宝沪深300增强基金成立以来涨幅91.49%,而同期沪深300指数涨幅仅为35.31%,相对沪深300指数超额收益56.18%!更加需要指出的是华宝沪深300增强基金成立以来不仅较沪深300指数有显著的超额收益,其业绩回报亦是大幅跑赢了所有可比沪深300增强指基的过往平均收益。

具体来看,截至2020年10月30日,最近3年华宝沪深300增强基金净值增长率52.33%,同期全部可比沪深300增强指基平均净值增长率36.79%,华宝沪深300增强基金胜出15.53%;最近2年华宝沪深300增强基金净值增长率85.73%,同期全部可比沪深300增强指基平均净值增长率66.01%,华宝沪深300增强基金胜出19.72%;最近1年华宝沪深300增强基金净值增长率38.68%,同期全部可比沪深300增强指基平均净值增长率29.11%,华宝沪深300增强基金胜出9.57%;最近6个月华宝沪深300增强基金净值增长率33.22%,同期全部可比沪深300增强指基平均净值增长率26.55%,华宝沪深300增强基金胜出6.67%。

图1:华宝沪深300增强基金历史走势

数据来源:Wind,截至2020.10.30

表2:华宝沪深300增强前十大重仓股

数据来源:Wind,截至2020.9.30

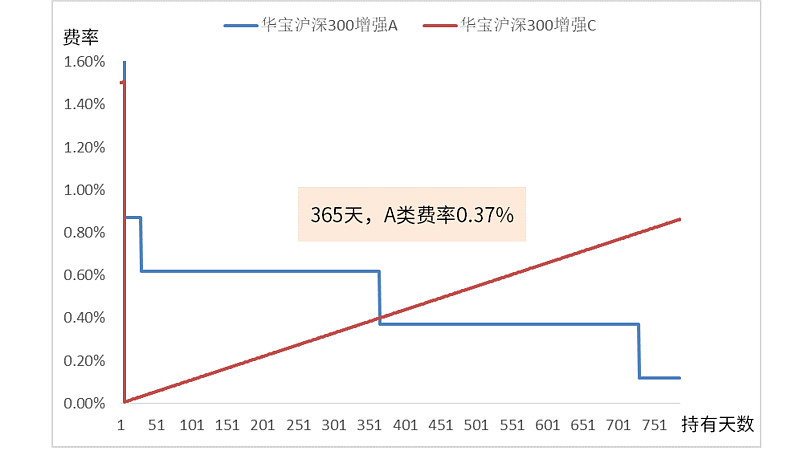

请介绍一下华宝沪深300增强基金A类和C类份额的区别?

华宝沪深300增强基金A类和C类份额主要是费率结构上的差别,对于A和C份额,管理费和托管费两项常规费用是一样的。区别在于A类份额收取申购费用但无需计提销售服务费;C类份额没有申购费,但是要计提销售服务费。

表3:A/C类份额在费用上的差别

如何投资华宝沪深300增强基金更划算?——诀窍:短期持有买C,长期持有买A。

整体上来看,当持有日期到达365天(为自然日,下同)时,A类和C类的费率会达到一个临界点,从这一天起,持有C类的费率将超越A类,算是费率优惠上的“长期”。

图2:A/C类份额不在同持有期限下手续费差别

备注:因为目前像蛋卷基金、天天基金以及蚂蚁财富这样的互联网代销渠道申购费都有1折的费率优惠,所以直接就用申购费1折的实际申购费用进行绘图,方便大家参考。手续费综合费率不含管理费和托管费,只含申购费、赎回费和销售服务费。

具体来看:

1、7天内,A类申购费0.12%,赎回费1.5%;C类销售服务费0.4%(每日计提),赎回费1.5%;持有C类比A类划算;

2、7天到29天,A类申购费0.12%,赎回费0.75%;C类销售服务费0.4%(每日计提),赎回费0.50%;持有C类比A类划算;

3、30天到364天,A类申购费0.12%,赎回费0.5%;C类销售服务费0.4%(每日计提),赎回费0%;持有C类比A类划算;

4、第30天,持有C类的整体费率达到最低值,仅为0.03%;

5、365天到729天,A类申购费0.12%,赎回费0.25%;C类销售服务费0.4%(每日计提),赎回费0%;持有A类比C类划算;

6、第365天,持有C类的费率(0.40%)将超过A类(0.37%),从这一天起往后,持有A类更划算;

7、超过730天,持有A类的赎回费为0, 费率将固定在0.12%,而C类的费率则会越来越高。

综上所述,持有期在365天以内时,持有C类较为划算,这个区间是C类份额的持有的甜蜜期。而365天后,C类的费率持续上升,而A类的费率将在第730天起稳定在0.12%,越持久越划算!

重点提示:左持科技,右持电子,科技行情双龙头;守正银行,出奇券商,金融作战胜负手;拳打波动,脚踢回撤,调整防御靠债基!

丨科技ETF(515000)/电子ETF(515260)/ 券商ETF(512000)/ 银行ETF(512800)/ 医疗ETF(512170)/ 消费龙头LOF(501090)A股龙头争霸

丨 科技ETF联接A(007873)/ 券商ETF联接A(006098)低费率人气长线定投工具

丨 科技ETF联接C(007874)/ 券商ETF联接C(007531)持有7日享零交易费率短线交易工具

丨银行ETF联接A(240019)低费率人气长线定投工具 / 银行ETF联接C(006697)持有30日享零交易费率短线交易工具

丨医疗ETF(512170)沪深两市唯一医疗行业ETF / 华宝中证医疗(162412)低费率人气长线定投工具

丨电子ETF(515260)苹果概念股一键购!尽揽14只苹果产业链龙头股,权重占比44.29%

丨消费龙头LOF(501090)消费复苏,指选龙头!一基投资50只消费龙头A股

丨五星长牛债基华宝宝康债A(240003),连续7年正收益 / 短债超新星华宝中短债A(006947)。专攻债券,不投股票。

丨短期安营扎“债”认准C,华宝宝康债C(007964)/ 华宝中短债C(006948),免申购费+赎回费(7天/30天以上),进出更自如。

---------------------------------------------------------------------------

风险提示:任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。

$华宝沪深300增强(F003876)$ $华宝中证500增强A(F005607)$ $华宝中短债债券A(F006947)$