4月26日晚,顺鑫发布了23年年报和24年一季报。

资本市场总是提前演绎预期,不翻旧账,正所谓,投资要面向未来,或者说,23年的股价表现已经定价了23年的经营成绩,于是,23年年报的数据就不评价了。

说回24年一季报,这真是一份顺鑫史上“最好看”的一季报,粗看喜欲狂,细看慢慢冷却。这可能跟我的性格和认知有关,乐观与悲观的切换时机总是搞错节奏,很容易造成过早买入和过早卖出,正如我在个人简介里说的,水平很菜。

一季报为啥“好看”?营业利润,扣非净利润都是历史最佳,相应地,净利率也是历史最佳,“反转之势”呼之欲出。

这么“好看”的一季报,我认为有平滑处理的技巧在里面,在合规的前提下,这样做无可厚非,因为重大事件发生后(例如更换管理层,发布股权激励,剥离亏损资产),上市公司都有动机这样去平滑,所谓轻装上阵。投资永远是向前看,只要预期向好,股价就会被预期推动上升,然后边走边验证预期是落空抑或是落地。

正是由于以上推测,我本来有些担忧的点,似乎也没有那么担忧了。

关于金标23年的销量,全年明显是不及预期的。要持续关注金标销量(可惜只有半年报和年报才有披露)。金标能否放量,是顺鑫赔率是否足够的重要参考点。(特别说明,金标23年卖了109万箱,出厂价算12-15元一瓶,约1.57亿元到1.96亿元,占白酒整体营收比例2.3-2.9%之间,金标虽不及预期,但体量还很小,在牛栏山里,还是小BB。)

关于应收票据大增,有观点认为这是公司在与经销商的博弈中开始显现劣势的迹象,公司在一季报的解释是为了扶持经销商。在我看来,二者皆是事实,都合乎逻辑,经销商之于白酒,就好比水与舟,并不能简单的认为谁会是博弈中更有支配地位的一方,看看龙头大哥茅台,一季报中直销部分的增速也开始明显下降,想想这是为什么?即便是茅台经销商的蛋糕也不能切得太快,太快了不好。何况小小顺鑫?

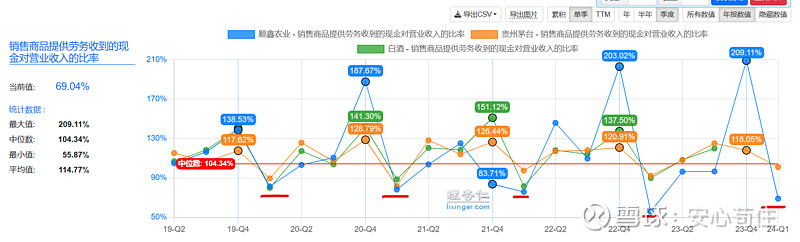

关于Q1现金流,也有人有担忧,于是我去看了2020年以来的Q1净现比折线图。

同时还放了茅子的数据,即便是茅子的净现比,在20Q1,21Q1,22Q1,23Q1都是低于100%的。未见明显异常,行业和季节因素导致。

最后,剥离地产后,“开门红”既成,但成色欠佳,继续跟踪,期待市值修复。

接下来的一周,是观察顺鑫是否容易获得被市场原谅的窗口期。