最近方正和申万的研报,都有我个人不认同,或者未理解的地方。

首先假设他们的数据都是合理的,在此基础上,去分析他们推导净利润的过程是否存在逻辑不自洽的地方。

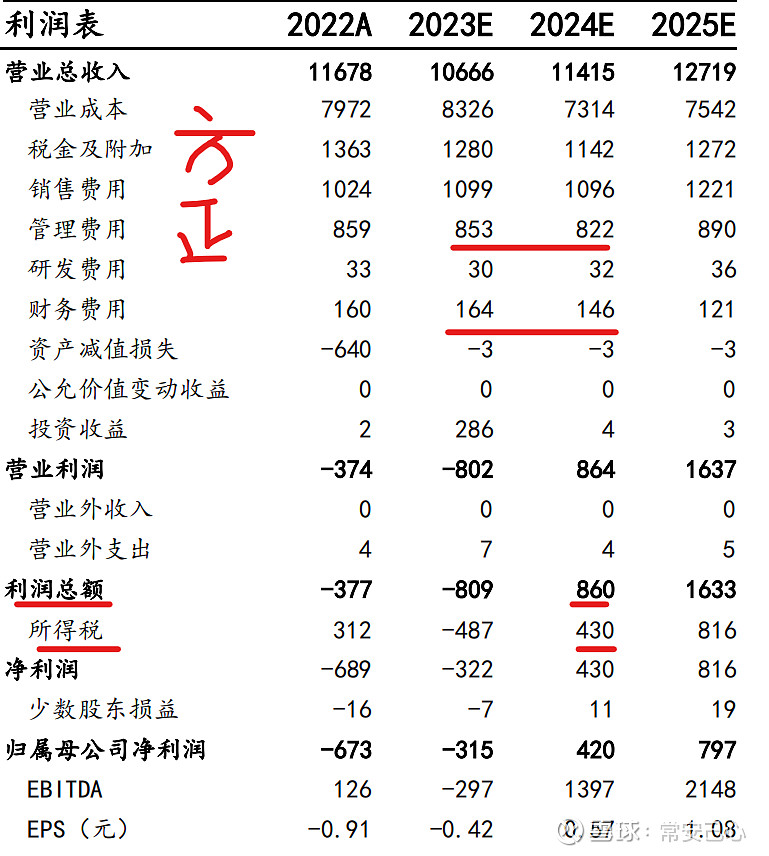

方正4月14日的研报,垃圾级,24年利润总额8.6亿,所得税4.3亿(所得税率50%),得出净利润4.3亿,完全不考虑剥离地产后管理费用和财务费用的改善,这份研报无论是逻辑还是数据,都是垃圾级。

申万4月14日的研报,次垃圾级,24年利润总额6.6亿,所得税1.7亿(所得税率26%),比方正合理些,同时考虑了剥离地产后财务费用的节省,但没有考虑管理费用的改善。因此这份研报的数据逻辑比方正略好,次垃圾级。

顺鑫这家公司的关注度很低,业绩的可视性不强,赔率标的,持有的难度比较大,一定不能重仓博。

一季度如果屠宰业务没有太大拖累,个人预期净利润区间应该在2.8-3.3亿区间(略向下修正,被最近的研报和持续下跌的股价影响信心了)