文/徒步君

国内机器视觉龙头企业——$凌云光(SH688400)$ 上市了。公司还是苹果、富士康、小米、$宁德时代(SZ300750)$ 等知名公司产业链的供应商。

公司商业模式与收入分析

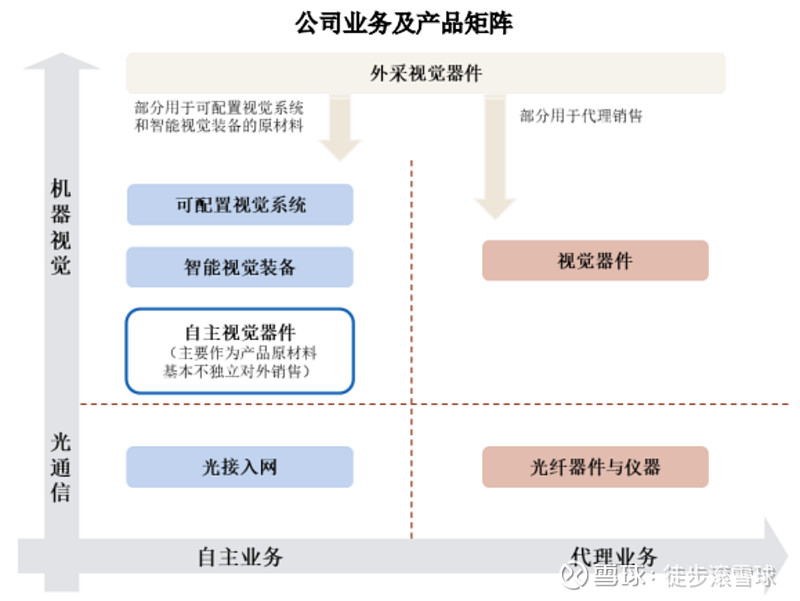

根据招股书披露,凌云光主要从事可配置视觉系统、智能视觉装备和视觉器件的研发、生产和销售。凌云光战略聚焦机器视觉业务,是我国较早进入机器视觉领域的企业之一。

机器视觉简单来讲,就是为机器植入“眼睛”和“大脑”。“眼睛”帮助机器利用环境和物体对光的反射来获取及感知信息,“大脑”意味着机器视觉需要对信息进行智能处理与分析,并应用分析结果来执行相应任务。

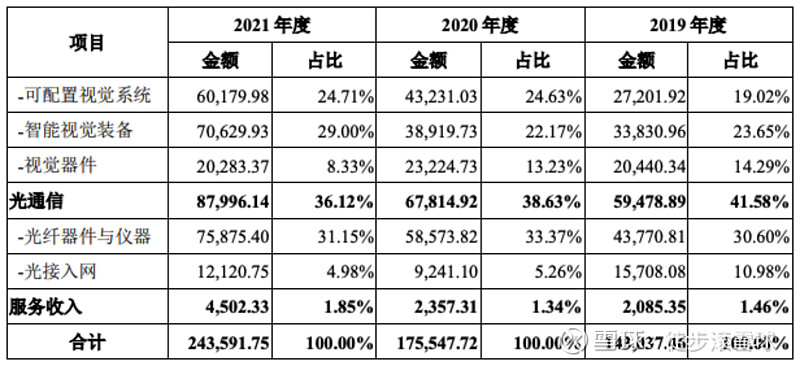

招股书显示,凌云光2019年~2021年营业收入14.31亿元、17.55亿元、24.36亿元,同期,公司归母净利润持续增长,分别为0.37亿元、1.32亿元以及1.72亿元。近几年,公司机器视觉业务逐年上升,截止2021年底,公司机器视觉占主营业务收入的比重为62.02%。

图:按照自主与代理业务模式营收分类

图:公司营业收入按产品分类

因为公司产品偏向B端,有些专业术语大家可能接触不多,我将占营收大头的业务产品附图,方便大家理解。考虑到公司后续重点在自主的机器视觉上,以下我们主要介绍其机器视觉业务。

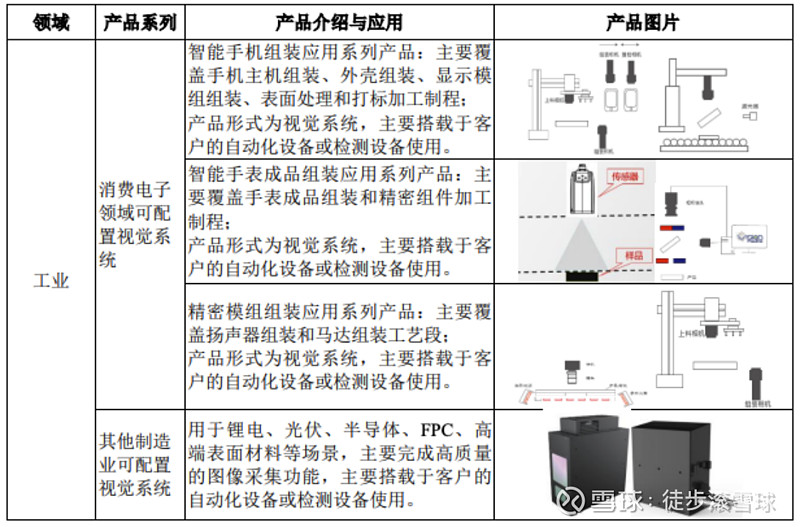

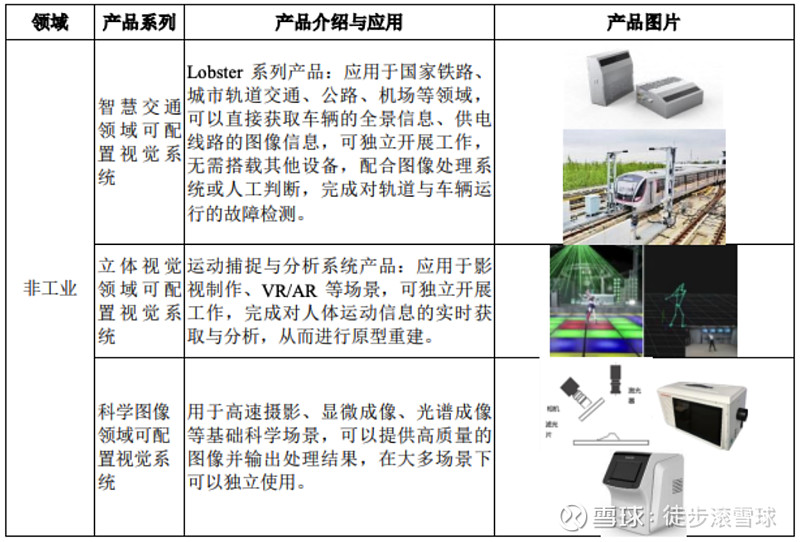

自主业务机器视觉中“可配置视觉系统”部分,当前主要覆盖工业领域和非工业领域模块:

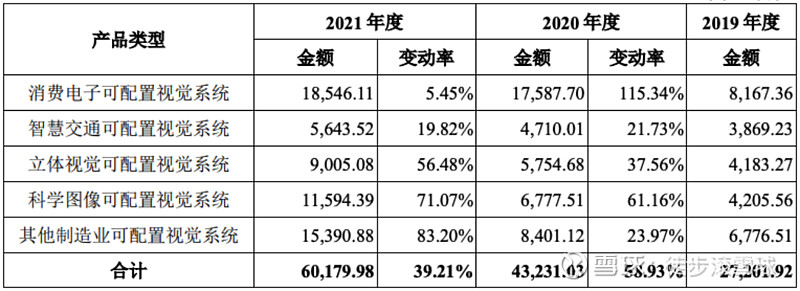

据披露,公司可配置视觉系统应用范围比较广,包括手机电脑等消费电子、智慧交通、其他制造业的智能升级、大型晚会活动等需要的立体视觉服务等,客户覆盖华为、小米、苹果、鸿海精密、瑞声科技、$歌尔股份(SZ002241)$ 、福莱特集团、宁德时代等众多知名企业。

数据显示,该部分业务2019-2021年营业收入分别为2.72亿元、4.32亿元、6.02亿元,占同期总营收的19.02%、24.63%、24.71%。

近两年,苹果消费电子需求的增长、国家科研投入力度加大、锂电、光伏新能源行业需求爆发,都推动了公司可配置视觉系统业务的大幅增长。

公司机器视觉模块中,另一大块收入是“智能视觉装备”。

如果说“可配置视觉系统”是给机器装上“眼睛”“大脑”, 智能视觉装备在其基础上增加了结构本体和自动控制部件,是给机器又植入了受大脑控制的“肌肉”和“四肢”,最终形成“手”、“眼”、“脑”协同的智能化设备。

公司正是发现大多数制造行业主要依赖人工操作与检查,存在精度不够、劳动力成本高、工艺标准和质量标准不统一等问题。公司深入研究后,针对新型显示、消费电子、印刷包装、新能源等领域,开发了基于自主研发视觉算法的多元化智能视觉装备及创新的工艺解决方案。

数据显示,公司的智能视觉装备业务,2019-2021年营业收入分别为3.38亿元、3.89亿元、7.06亿元,占同期总营收的23.65%、22.17%、29.00%。

公司业绩持续性与前景分析

公司业绩是否能持续?未来能否活得滋润?未来是否有投资价值。都需要看看行业增长速度如何、政策是否支持。

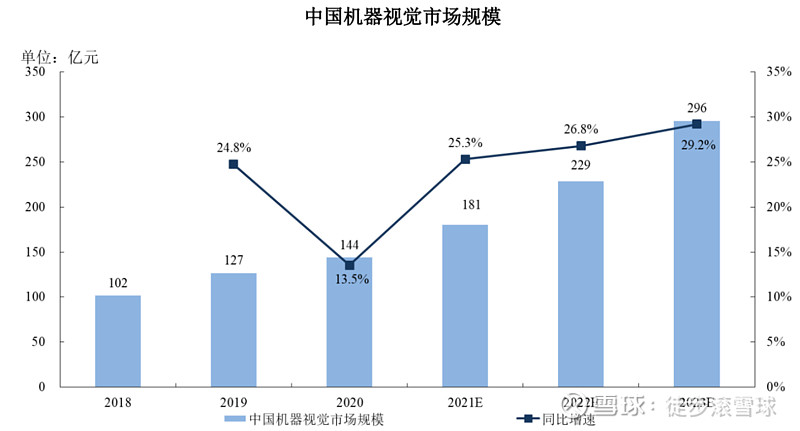

数据显示,中国机器视觉行业正呈现高速增长态势。

中国安防协会披露的信息显示,机器视觉全球市场规模以14.47%的年复合增长率逐步扩大,从2010年的31.7亿美元增长至2020年的107亿美元。

中国的机器视觉行业规模仍较小,但增速远快于全球,处于快速成长阶段。根据CB Insight数据,当前中国已是继美国、日本之后的第三大机器视觉领域应用市场,包括机器视觉设备在内,2020年国内总市场规模达144亿元。

据高工机器人产业研究所预计,未来几年中国机器视觉市场仍将维持每年20%~30%的高速增长。

机器视觉行业为何增长如此迅速?背后的逻辑是什么?

根据公开信息,主要有如下几个因素:老龄化导致工人难招,人工成本越来越高,消费升级对良品率和质量标准要求有提高,政策越来越注重智能制造的发展,更多的高精度组装、检测需求释放出来了,而高端装备制造、人工智能和自动化生产行业都是机器视觉的主要应用场景。

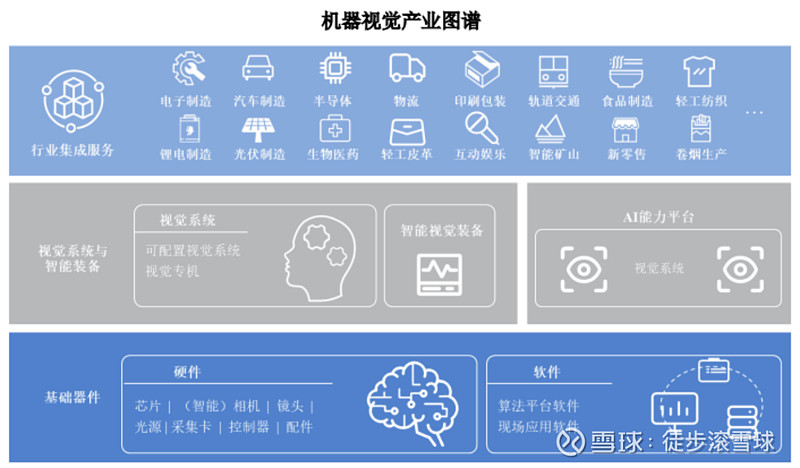

从产业链分析来看,机器视觉行业下游应用行业的发展决定了机器视觉装备及服务的市场需求量。

目前下游应用领域以电子制造为主,其次为汽车、医药、印刷包装等领域,其次还广泛应用于农业、军事、航天、气象、天文、安全、科研等各个领域。

业内预测,随着汽车智能化水平不断提高,新能源汽车的全面推广带来的装配检测和电池检测将成为未来机器视觉行业的主要增长点。

正所谓“时来天地皆同力”,除了下游应用端需求快速增长,我国对机器视觉产业政策支持力度也比较大。

资料显示,自2013年开始,国家陆续发布相关政策与规划为机器视觉行业提供支持。“十四五”规划提出要提升制造业的核心竞争力,发展壮大战略性新兴产业,对机器视觉行业而言是一次机遇。

行业蓬勃发展,公司在行业里的地位决定了,其也能分享快速发展果实。

目前,国内外机器视觉的市场主要被美欧日等国家品牌占据,比如康耐视、巴斯勒、基恩士和欧姆龙等,都是在机器视觉领域拥有技术积累和良好客户口碑的国际巨头公司。

在国内,中国企业已经成为不可忽视的追赶力量。目前,机器视觉领域国产化率约为40%,预计2022年国产化率提升至55%。

虽然,机器视觉市场竞争日益激烈,但国内尚未有出现主导行业地位的龙头企业。据CINNO Research统计,以营业收入计算,2020年,凌云光在中国消费电子可配置视觉系统领域的市场占有率为22.4%,位列行业第三,仅次于康耐视和基恩士;在中国印刷行业机器视觉智能装备领域的市场占有率为21.1%,位列行业第一。

凌云光长期深耕机器视觉行业,较为全面地掌握了产业链相关的核心技术,形成了先进光学成像、软件与算法、精密机械与自动化控制,以及新一代人工智能等技术平台,可支撑公司技术研发与产品应用的快速落地,满足多种行业需求。

截至2021年12月31日,拥有418项境内专利,208项软件著作权证书。此外,公司牵头或参与制定国家、行业、团体标准16 项,其中包括已发布实施的4项国家标准、7 项行业与团体标准以及5 项编制中的标准。2021年7月,公司被工业和信息化部评定 为专精特新“小巨人”企业。

另外,非常值得关注的是,凌云光拥有三项国家级奖项:一项国家技术发明一等奖、两项国家科技进步二等奖,技术创新力可谓极强,这在企业中是不多见的。

公司未来发展前景分析

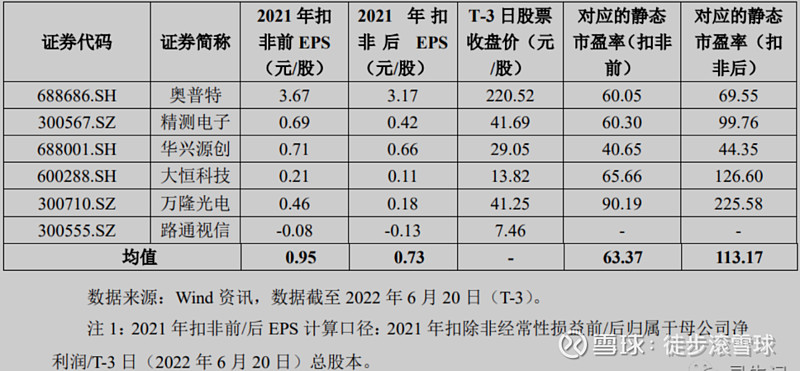

本次IPO,公司估值与同行业相近公司比较而言基本持平。考虑到机器视觉行业高速成长的前景,公司还是很值得关注的。

公司财报还披露,2022年上半年营收预计11.74亿~14.35亿元,同期增长3.32%至 26.27%,扣非净利润为0.56亿至0.72亿,同比增长率为3.16%至33.50%(公司业绩有鲜明的季节性,四季度比较多收入确认)。

增速下滑主要是疫情导致交付延迟、“缺芯潮”影响原材料供应,公司计划大力拓展机器视觉新市场,招聘较多研发和销售人员导致费用增速较高。

从募投项目资金来看,公司也是比较确信能融到钱,所以提前开始扩大投入了。

这都是企业快速扩张的征兆,在快速成长期,我们要关注营收增速和现金流情况,其他都可以靠后。

综合而言,A股专治各种不服,我将保持积极关注。