一、 思考结论

光伏行业兼具成熟+成长双重属性,是落实双碳目标和能源安全的重要战略抓手。目前行业竞争格局已基本形成,技术路线已基本固定,难以被颠覆,龙头企业几乎都已完成上市,因此现阶段参与龙头上市公司投资为最佳投资策略,同时可辅以发掘较为分散的细分辅材领域,并实时关注新技术的发展。

二、 经过近二十年发展,光伏行业已进入成熟期,中国全产业链处于绝对优势地位

从2000年左右无锡尚德、江西赛维等第一批国内光伏巨头成立,光伏行业至今已经历了近二十年的发展,期间行业经历了2008年金融危机下游需求锐减叠加已签订长协但硅料价格暴跌,2012年美国与欧盟同时开征高额双反关税,2018年弃风弃光导致的国内5.31新政出台三大至暗时刻。

虽然时至今日第一批先行者已几乎全部倒下,但经过激烈的搏杀叠加成本优势,目前中国光伏全产业链处于全球绝对优势地位,2021年硅料、硅片、电池、组件全球占比分别达到78.8%、97.3%、88.4%及82.3%,基本处于垄断地位。2007年至今,光伏发电度电成本累计下降超过90%,2021年全球光伏发电价格为0.048美元/kWh,已不再依赖补贴实现平价上网,为行业的长期良性发展提供了最大的保障,整个行业已进入成熟期。

三、 双碳目标下光伏行业仍将保持高成长性,地缘冲突凸显能源安全问题加速新能源发展

温室气体减排目标由来已久,1997年联合国即已通过《京都议定书》以限制发达国家温室气体排放量,2016年《巴黎协定》生效,全球近200个国家加入,同意将本世纪内全球平均升温控制在工业化前的2度以内,并于下半叶实现温氏气体净零排放。全球主要国家均提出了各自的减排目标,美国目标到2030年温室气体较2005年减排50%-52%,2050年实现碳中和;欧盟目标到2030年在1990年基础上减排55%,2050年实现碳中和;我国提出力争在2030年前碳达峰,努力争取2060年前实现碳中和。今年夏天的极端高温天气也印证了减排已刻不容缓,预计双碳目标将长期驱动包括光伏在内的新能源行业保持高成长。

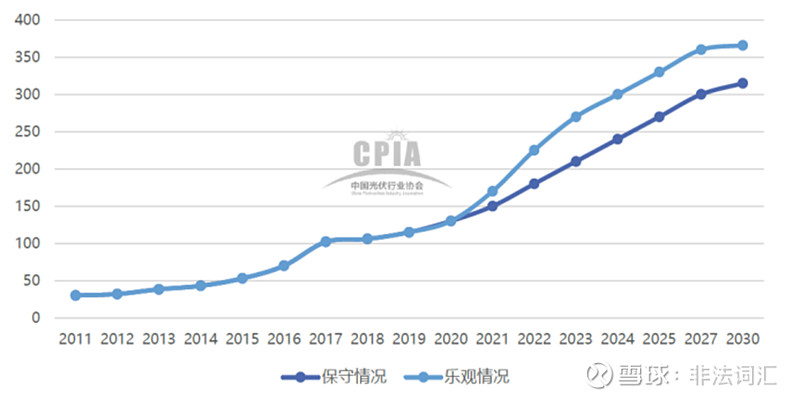

2021年全球光伏新增装机量约为170GW,同比增长31%。今年在减排目标及俄乌地缘冲突刺激下,预计全年装机量将达到270GW,同比大增60%。后续随着硅料产能落地价格下探,下游需求将得到进一步释放,预计2023年全球装机量将大幅超越300GW,远超年初的乐观估计情形。

因此综合来看,光伏行业兼具成熟期+成长性双重属性,是落实双碳目标的重要抓手,也是保障能源安全的重要一环,具有极强的战略意义。

全球光伏年度新增装机规模及预测(单位:GW)

四、光伏行业各主要细分领域竞争格局均已成型,龙头公司已基本上市

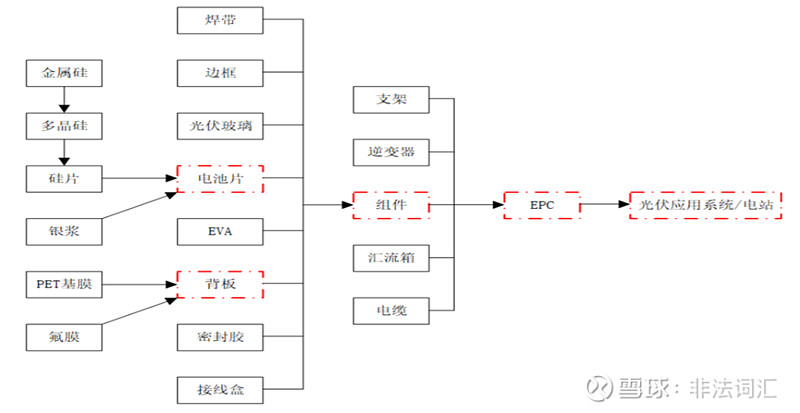

光伏产业链可分为两条线,一条为从硅料、硅片、电池片、组件到最后电站的主线,另一条为各类辅材及设备,包括热场材料、胶膜、背板、玻璃、边框、接线盒、支架、逆变器和设备等。

光伏全产业链概况

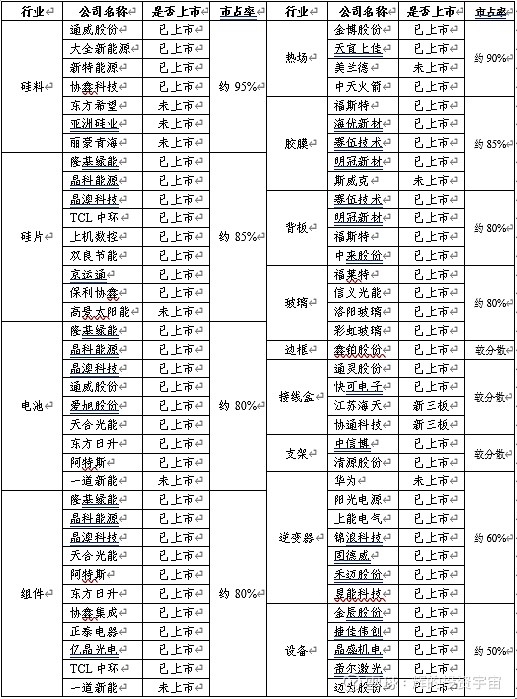

光伏大部分环节为重资产行业,目前除电池片有部分新技术在研外,其他环节技术路线也极为确定,后起之秀很难有机会实现弯道超车。目前各主要细分领域龙头公司已基本上市,竞争格局均已成型,接线盒、支架、边框等细分辅材环节相对较为分散。

光伏产业各环节企业情况(个人不完全统计)

五、新技术离产业化尚有较大差距,未来十年内晶硅电池仍将占据主流

目前电池片领域是技术革新可能最大的领域,随着晶硅PERC电池转换率接近理论极限24.5%,新型N型电池TOPCon、HJT电池已开始批量出货,其转换率相对P型可提高约1-2%,但由于其仍是晶硅电池,传统电池龙头仍占据绝对优势。另一种革命性技术为钙钛矿电池,其具有理论转化效率高,生产流程短,设备投资少等优点,但同时其具有耐用性差,技术不成熟,目前实际转化效率较低,原材料有毒不环保等缺点。目前钙钛矿电池仍面临商业化窘境,最新实验室效率约28%,组件效率为21.7%,组件效率甚至低于P型晶硅电池,因此离大规模商用或者取代晶硅电池仍有较大的距离,预计未来十年内晶硅电池仍将占据主流市场。

六、现阶段参与龙头上市公司投资为最佳投资策略

光伏产业作为落实双碳策略以及能源安全的重要途径,极具战略意义,且预计未来3-5年内仍将保持较高增速,具有较大投资价值。同时,光伏行业经过二十年的发展已经步入成熟期,主要环节竞争格局已基本形成且难以被颠覆,龙头企业几乎都已完成上市,因此现阶段参与龙头上市公司投资为最佳投资策略。此外,可以发掘较为分散的细分辅材领域标的,并实时关注新技术的发展。